marchmeena29

Corporación Comercial Gladstone (NASDAQ: BUENO) es un fideicomiso de inversión en bienes raíces comerciales líder que continuó cubriendo su dividendo con fondos de las operaciones en el cuarto trimestre.

La sólida posición de Gladstone Industrial en términos de cobro de alquileres (el fideicomiso cobró el 100% de su monto programado) alquiler en 2023) y una cobertura de dividendos muy decente son razones por las que reafirmo mi recomendación de Comprar Acciones.

Gladstone Industrial también continúa vendiendo a un múltiplo FFO muy moderado, lo que implica un margen de seguridad muy sólido para los inversores de ingresos pasivos.

Según la última publicación de resultados del fideicomiso, no me preocupa la capacidad de Gladstone Industrial para pagar un dividendo estable en 2024.

Mi historial de calificaciones

El múltiplo FFO de Gladstone Industrial sufrió una appreciable presión a la baja en 2023 que estaba relacionada con la asociación del fideicomiso con el sector de oficinas de EE. UU.

Teniendo en cuenta la declaración del banco central de que Consideraría recortar las tasas de interés a corto plazo en 2024, mi clasificación de acciones period Comprar. Las ganancias del cuarto trimestre del fideicomiso demostraron que el dividendo debería ser sostenible en 2024 y creo que podríamos ver un crecimiento en la huella de la cartera del fideicomiso una vez que el banco central lleve a cabo recortes de tasas.

Revisión de cartera

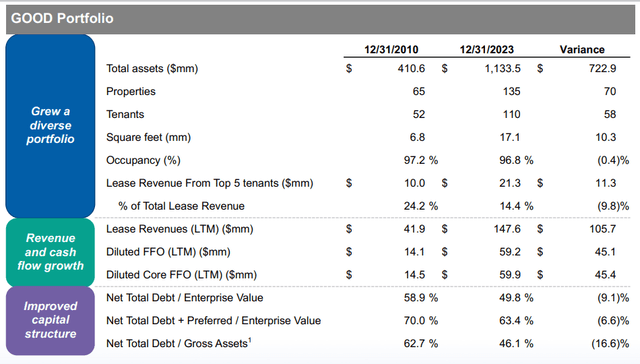

El negocio principal de Gladstone Industrial es la adquisición, propiedad y operación de propiedades industriales y de oficinas. A finales de 2023, el fideicomiso de inversión en bienes raíces comerciales tenía 135 propiedades en su cartera que producían aproximadamente $147,6 millones en ingresos anuales por arrendamiento.

La cartera del fideicomiso ha crecido consistentemente desde 2010 y ha estado bien arrendada: la cartera de bienes raíces de Gladstone Industrial tuvo una ocupación del 96,8%, lo que refleja una mejora de 0,2 puntos porcentuales respecto al trimestre anterior.

Descripción common de la cartera (Comercial de Gladstone)

La principal razón del pobre desempeño de Gladstone Industrial en el último año (así como el recorte de dividendos en el 1T-23) fue que el fideicomiso de inversión en bienes raíces tiene una exposición appreciable al mercado de oficinas, que está experimentando presión relacionada con el aumento de las vacantes y los mayores gastos por intereses. .

Alrededor de 1,2 billones de dólares en deuda de bienes raíces comerciales vencerán en los próximos dos años y gran parte de esta deuda tendrá que refinanciarse a tasas de interés más altas, lo que a su vez podría conducir a quiebras en el sector de bienes raíces comerciales.

Como consecuencia, las oficinas estadounidenses han experimentado una fuerte presión de valoración en 2023, lo que ha creado un disgusto entre los inversores de ingresos pasivos por los fideicomisos de inversión inmobiliaria con exposición a oficinas.

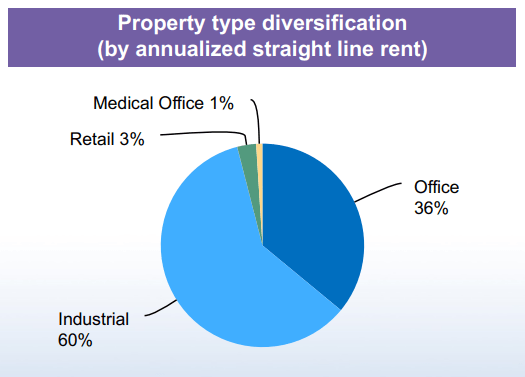

Gladstone Industrial tiene alrededor del 36% de sus inversiones en oficinas estadounidenses y otro 60% está destinado al mercado industrial. Aunque el mercado de oficinas de EE. UU. está bajo tensión, Gladstone Industrial cobró el 100% de su alquiler programado en 2023. Se asignan inversiones más pequeñas al comercio minorista (3%) y a consultorios médicos (1%).

Diversificación del tipo de propiedad (Comercial de Gladstone)

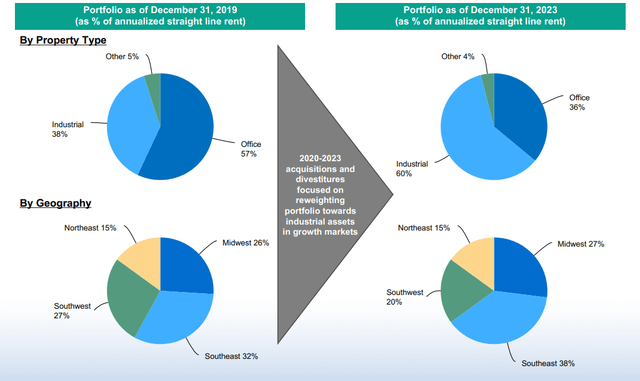

Gladstone Industrial ha reposicionado su cartera inmobiliaria en los últimos años, recortando su exposición a inmuebles de oficinas y sobreponderando propiedades industriales donde los fundamentos del mercado son más favorables.

Si bien las propiedades de oficinas han sufrido los vientos en contra discutidos, el mercado industrial es más resistente, principalmente debido a la fuerte demanda de la industria del comercio electrónico.

Portafolio por tipo y geografía (Comercial de Gladstone)

7% de crecimiento interanual de FFO, cobertura de dividendos mejorada intertrimestral

El cuarto trimestre de Gladstone Industrial fue prometedor en términos de cobertura de dividendos, así como de fondos provenientes del crecimiento de las operaciones. Los inversores de ingresos pasivos deben recordar que el fideicomiso de inversión en bienes raíces recortó su dividendo en el 1T-23 debido a la exposición de la compañía al asediado sector de oficinas de EE. UU. Sin embargo, desde entonces, el fideicomiso ha cubierto consistentemente su dividendo con fondos de operaciones, incluso en el 4T-23.

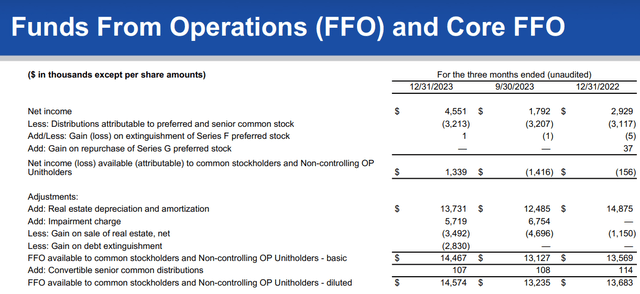

Gladstone Industrial ganó $14,6 millones en fondos de operaciones en el 4T-23, un aumento interanual del 7% debido al sólido desempeño de los arrendamientos incluso en un mercado de oficinas débil en EE. UU.

El fideicomiso informó un cargo por deterioro de $5,7 millones relacionado con tres propiedades en el cuarto trimestre, pero esta entrada negativa fue compensada por una ganancia de $3,5 millones relacionada con dos ventas de propiedades, así como una ganancia de $2,8 millones en una transacción de deuda. A fin de cuentas, fue un trimestre bastante aburrido (es decir, estable) para el fideicomiso de inversión en bienes raíces comerciales.

Fondos de operaciones (Comercial de Gladstone)

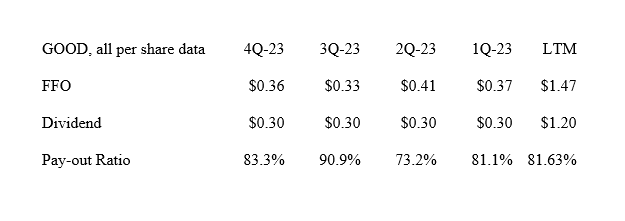

Como consecuencia, Gladstone Industrial cubrió fácilmente su pago de dividendo de 0,10 dólares mensuales por acción con fondos de las operaciones. El índice de pago de dividendos en el 4T-23 fue del 83%, lo que refleja una mejora de 7,6 puntos porcentuales intertrimestrales. Dado que el índice de pago LTM fue solo del 82%, creo que el fideicomiso comercial tiene buenas posibilidades de mantener su dividendo mensual durante 2024.

Dividendo (Tabla creada por el autor utilizando suplementos de la empresa)

FFO Valor múltiple e intrínseco

Con base en fondos de tasa de ejecución del 4T-23 de operaciones de $ 0,36 por acción, que equivale aproximadamente al promedio trimestral en 2023, Gladstone Industrial podría ganar $ 1,44 por acción en fondos de operaciones en 2024. Esta estimación le daría a las industrias y oficinas fideicomiso de inversión inmobiliaria un múltiplo FFO de 8,8x.

El bajo múltiplo FFO se explica principalmente, en mi opinión, por la gran exposición de Gladstone Industrial al sector de oficinas. Sin embargo, como expliqué, la cartera tiene un buen desempeño ya que el fideicomiso no tiene problemas de cobro de alquileres.

STAG Industrial Inc. (STAG) se vende por 16,2 veces el FFO, pero el fideicomiso posee una cartera de bienes raíces puramente industriales que no experimenta los mismos obstáculos que el sector de oficinas.

WP Carey (WPC) recientemente escindió su cartera de bienes raíces de oficinas (para deshacerse de ella, francamente) y la cartera restante, que incluye propiedades industriales, almacenes y comercio minorista, se vende por 12,0 veces (ajustado) los fondos de las operaciones.

Prologis, Inc. (PLD) sigue siendo el REIT industrial más caro con un múltiplo FFO de 24,5 veces.

Teniendo en cuenta que el fideicomiso tuvo un cobro whole del alquiler en 2023 y que la cobertura de dividendos parece sólida, creo que GOOD tiene potencial de recalificación. En mi opinión, GOOD podría venderse con bastante facilidad por 10 veces los fondos de las operaciones, lo que refleja un precio objetivo de las acciones de 14,40 dólares, y esto es básicamente con cualquier crecimiento de FFO. Dado que el fideicomiso ya alineó su dividendo el año pasado y que los fondos de las operaciones están creciendo, creo que el múltiplo FFO de 10x es bastante defendible.

Por qué la tesis de la inversión puede volverse amarga

Gladstone Industrial debería experimentar alivio en caso de que el banco central reduzca drásticamente las tasas de interés a corto plazo. Sin embargo, los datos de inflación de enero fueron superiores a lo esperado, lo que da al banco central un incentivo para posponer los recortes de tipos. Esto podría retrasar los vientos de cola positivos asociados con menores costos de endeudamiento para el sector inmobiliario comercial.

El dividendo, como estipulé, parece estar bien cubierto con fondos de operaciones aquí, pero cualquier deterioro en este sentido podría cambiar las reglas del juego.

Mi conclusión

Gladstone Industrial es un fideicomiso de inversión en bienes raíces comerciales de buen desempeño cuyos fondos subyacentes de los resultados de las operaciones (así como las estadísticas de pago de dividendos) no envían ninguna señal de angustia importante.

El fideicomiso cobró el 100% de su alquiler programado en 2023 y el dividendo tiene un margen de seguridad lo suficientemente alto como para sugerir que es razonablemente seguro en 2024.

El múltiplo FFO de Gladstone Industrial también es bastante convincente, en mi opinión, ya que el fideicomiso de inversión inmobiliaria se está vendiendo por sólo 8,8 veces los fondos de las operaciones previstas para el presente ejercicio financiero.

Aunque Gladstone Industrial tiene una exposición sustancial a las oficinas, creo que los inversores de ingresos pasivos se han vuelto demasiado temerosos aquí.

Compre para obtener ingresos pasivos y potencial de recalificación.

")