Arthit_Longwilai

Sostengo que la reciente especulación sobre una Fed más agresiva se basa en los principales datos y que los datos más profundos todavía sugieren un recorte en junio.

Los datos principales del IPC

El 12 de marzo, la Oficina de Estadísticas Laborales publicó el

Informe del Índice de Precios al Consumidor (IPC).

La inflación fue un poco más alta de lo que esperaba el mercado y por encima del objetivo del 2% de la Reserva Federal.

“El Índice de Precios al Consumidor para todos los consumidores urbanos (IPC-U) aumentó un 0,4 por ciento en febrero sobre una base desestacionalizada, después de aumentar un 0,3 por ciento en enero, informó hoy la Oficina de Estadísticas Laborales de EE.UU. En los últimos 12 meses, el índice de todos los artículos aumentó un 3,2 por ciento antes del ajuste estacional”.

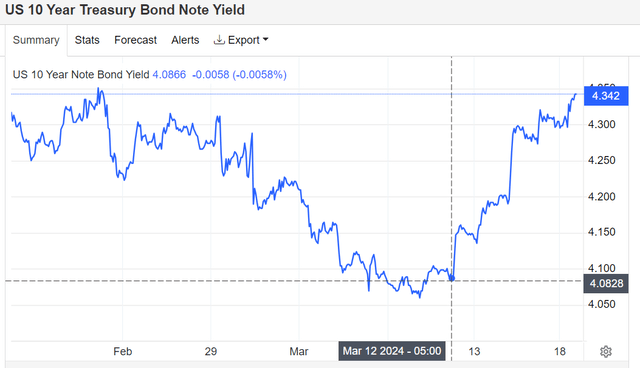

Esta cifra asustó al mercado y le hizo pensar que la Reserva Federal recortaría sus tasas más tarde de lo esperado y quizás menos veces de lo esperado. Según las previsiones del mercado, casi eliminó las posibilidades de un recorte en marzo y redujo las posibilidades de un recorte en junio a poco más del 50%. Como resultado, el rendimiento del Tesoro a ten años (US10Y) volvió a subir a más del 4,3% desde sólo el 4,08% antes del comunicado de prensa.

Economía comercial

Toda una reacción, y desde el punto de vista de los titulares, lo entiendo. La inflación había tenido una tendencia a la baja y en el último informe volvió a subir, lo que generó preocupaciones de que es necesario hacer más para frenar la inflación.

La Reserva Federal jugó un poco con los temores del mercado al poner un ligero tono agresivo en su recurring comentario ambiguo.

Sin embargo, sigo pensando que un recorte en junio es el resultado más possible debido a:

Las cifras generales del IPC están infladas en relación con la inflación actual. El comentario de la Reserva Federal podría ser simplemente el uso de su tercera palanca.

La inflación actual es significativamente más baja que la basic

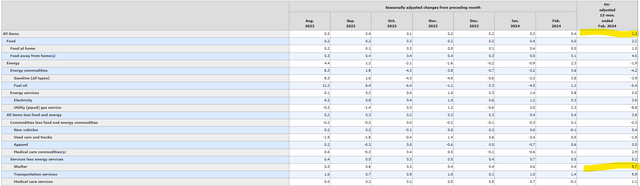

Aquí está el desglose de la inflación presentado por la Oficina de Estadísticas Laborales.

BLS

El titular 3,2% es en realidad una combinación de cada uno de los demás factores, cada uno de los cuales tiene una ponderación dependiendo de la porción del gasto de los consumidores que representa.

Los alimentos y la energía a menudo se excluyen cuando se analiza la inflación porque sus precios no fluctúan tanto con la inflación como con los ciclos de los productos básicos en explicit. Por tanto, se consideran un issue de ruido.

La mayor parte de las categorías restantes es vivienda, que representa aproximadamente un tercio del peso del IPC basic. La inflación de la vivienda llegó al 5,7%, lo que, debido a su alta ponderación, elevó materialmente la cifra de inflación basic.

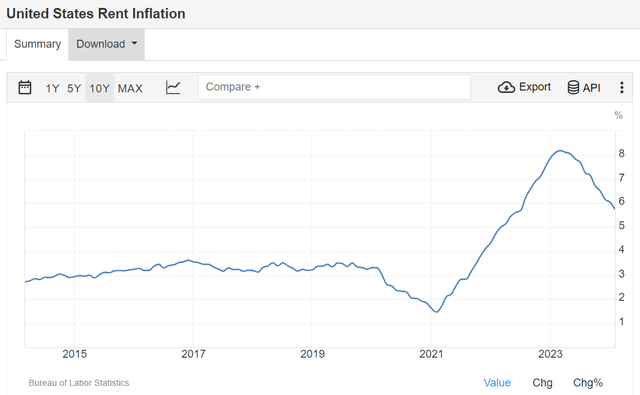

Esta cifra del 5,7% es producto de la forma extremadamente tardía en que se mide. Así es como el BLS describe la medición:

“El componente de alquiler del IPC oficial mide el cambio en todos los alquileres, incluidos los nuevos arrendamientos, las renovaciones y los alquileres en medio de un arrendamiento”.

Las renovaciones tienden a ser casi siempre acumulaciones del alquiler inicial porque el propietario sabe que el inquilino incurriría en costos de mudanza significativos si desocupe la vivienda. Por lo tanto, las renovaciones pueden costar hasta unos cientos de dólares al mes por encima del alquiler solicitado. La diferencia entre solicitar alquileres y renovaciones es particularmente amplia en estos momentos.

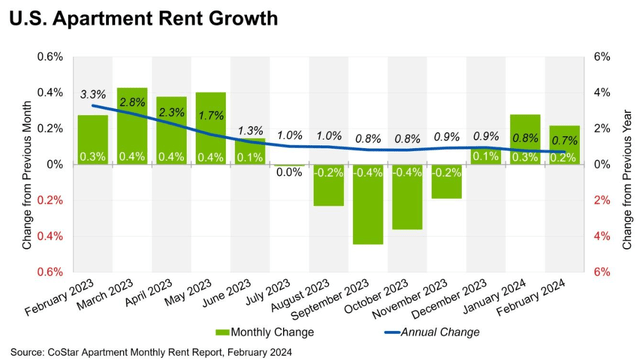

Los datos al respecto están fácilmente disponibles, y los REIT de apartamentos los proporcionan en sus publicaciones de resultados. Camden Property Belief (CPT), como propietario de apartamentos de gran capitalización, representa un tamaño de muestra enorme, y aquí están sus datos.

CPT

Los nuevos contratos firmados bajan un 4,3%.

Sin embargo, dado que los datos del BLS analizan las renovaciones además de los arrendamientos que aún están bajo contrato, miden principalmente lo que sucedió hace entre 6 meses y un año en lugar de lo que está sucediendo ahora. Por lo tanto, los datos del BLS todavía lo muestran.

Economía comercial

Sólo para ilustrar que los datos de CPT no son anómalos, aquí están los datos nacionales de Flats.com.

Coestrella

De hecho, los alquileres son planos.

Hace un año subieron aproximadamente un 5,7%, que es lo que muestran los datos de inflación, pero eso no es relevante para la inflación precise.

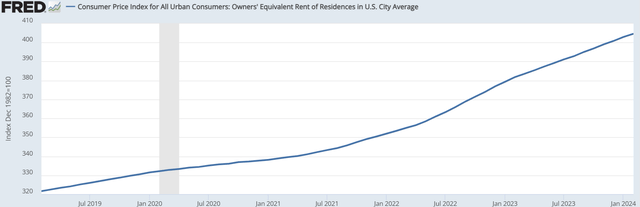

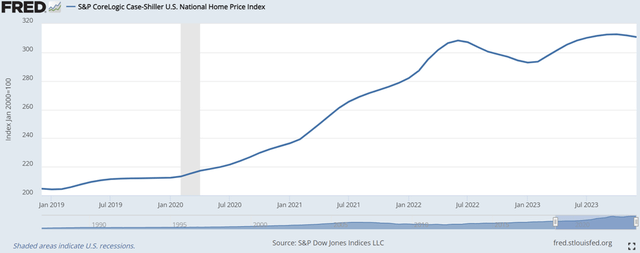

Otro dato clave que analiza la Reserva Federal con respecto a la inflación de las viviendas es el alquiler equivalente de los propietarios de viviendas.

El alquiler equivalente para propietarios de viviendas también se retrasa

Los datos de FRED muestran que el alquiler equivalente de los propietarios de viviendas continúa aumentando hasta enero.

fred

Sin embargo, los precios reales de las viviendas en realidad solo se dispararon hasta mediados de 2022 y han estado rebotando desde entonces, lo que ha dado como resultado precios netos bastante estables.

fred

Por lo tanto, nuestra conclusión es que la inflación basic parecía sustancialmente más alta de lo que es porque el componente de vivienda, que tiene un peso pesado con un 32%, llegó a un 5,7% cuando los costos reales de la vivienda son prácticamente iguales.

Al corregir el retraso en las lecturas sobre vivienda, la inflación actual parece mucho más cercana al objetivo del 2% de la Reserva Federal, lo que allana el camino para un recorte en junio.

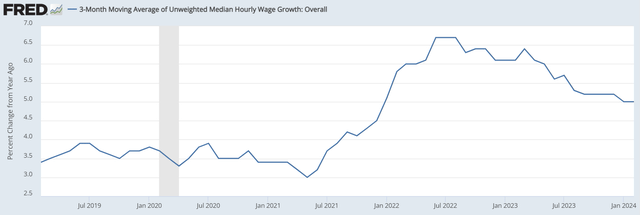

¿Qué pasa con los salarios?

La rigidez de la inflación salarial también es motivo de preocupación, ya que puede ser un motor de inflación a más largo plazo. Jay Powell (presidente de la Reserva Federal) ha mencionado muchas veces que observa de cerca este issue.

Las cifras del BLS muestran que la inflación salarial está disminuyendo, pero sigue siendo algo alta, alrededor del 5%.

fred

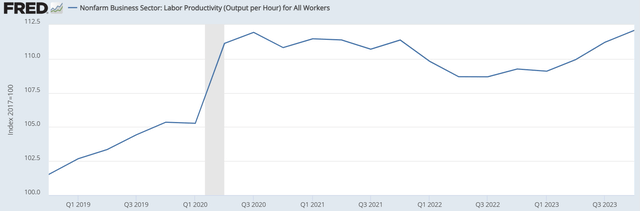

El crecimiento de los salarios en sí mismo no representa inflación, ya que es sólo una parte de la ecuación. Si un trabajador produce el doble y le pagan el doble, la inflación sería del 0%. En otras palabras, el costo de producción del insumo laboral se mantendría sin cambios.

Por lo tanto, el crecimiento de los salarios debe compararse con el crecimiento de la productividad que se muestra en el gráfico siguiente.

fred

Hay dos grandes eventos que distorsionan el gráfico anterior.

Despido de trabajadores con salarios bajos durante la pandemia Recontratación de trabajadores con salarios bajos a finales de 2021 y principios de 2022.

Los trabajadores con salarios bajos y a tiempo parcial producen en promedio menos por hora, por lo que los eventos anteriores provocaron que la productividad promedio aumentara durante la pandemia y disminuyera a medida que esos trabajadores fueron recontratados.

Sobre la base del mismo trabajador, que es como se miden los salarios, la productividad ha aumentado bastante en los últimos años. Una vez que eliminamos el aumento de la productividad, la inflación salarial parece estar dentro de límites saludables.

Con los ajustes anteriores, creo que la inflación parece bastante controlada, lo que debería permitir a la Reserva Federal realizar recortes. El otro punto conflictivo es la retórica agresiva de la Reserva Federal.

¿Mandíbulas?

Entonces la Reserva Federal tiene dos herramientas principales para influir en la economía.

Cambios en la tasa de fondos federales Flexibilización o ajuste cuantitativo.

Se trata de instrumentos bastante contundentes con impactos muy retardados. Como tal, la Reserva Federal suele implementar su tercera herramienta no oficial:

Mandíbulas.

Simplemente comentar sobre la economía o los planes futuros de la Reserva Federal puede provocar reacciones que realmente impacten la economía. A diferencia de sus otras herramientas, la mandíbula tiene resultados inmediatos, como se ve en el aumento en el rendimiento del Tesoro a ten años cada vez que Powell cube cosas duras.

Como esta herramienta es más rápida y requiere menos compromiso, tendría sentido que la Reserva Federal la utilizara para ajustar su política.

Confío en que Powell y el resto de la Reserva Federal ya comprendan plenamente las complejidades y los retrasos en el IPC y los salarios que hemos analizado en este artículo. Sin embargo, queda a su discreción si quieren discutir su comprensión de los retrasos en el IPC.

Las cifras de los titulares siguen siendo un tanto cautelosas y dan a la Fed cobertura para imponer un último ajuste en la economía, lo que proporciona una seguridad adicional de que los recortes no reavivarán la inflación.

Si eso es lo que están haciendo o no, es una incógnita. Creo que sí, pero no puedo leer la mente de Powell. La cuestión aquí es que la retórica de línea dura no conduce necesariamente a una política de línea dura. Podría resultar complicado establecer una política más impartial o incluso moderada.

Las tasas de interés son notoriamente difíciles de predecir, pero las sutilezas subyacentes de los datos del IPC me sugieren que es bastante possible un recorte en junio o julio.

")