FelixCatana

La compañía Walt Disney (Bolsa de Nueva York: DIS) las acciones han experimentado una ola de optimismo en los últimos meses a medida que el gigante de los medios se está recuperando lentamente de sus pérdidas máximas en su división Direct-to-Shopper (“DTC”) y los parques están cerca de su máximo rendimiento.

Optimismo también provino del programa de reducción de costos en curso y del posible acuerdo de agrupación de la nueva empresa conjunta deportiva, todo lo cual culminó en uno de los mejores resultados trimestrales para la empresa en mucho tiempo.

Buscando Alfa

Pero a medida que la euforia a corto plazo disminuye y el impacto de las mejoras de calificación de los analistas del lado vendedor se desvanece, la parte difícil que tiene por delante la dirección de Disney sigue siendo: cumplir con su estrategia y volver al nivel de rentabilidad, antes de ir con todo la estrategia TTD.

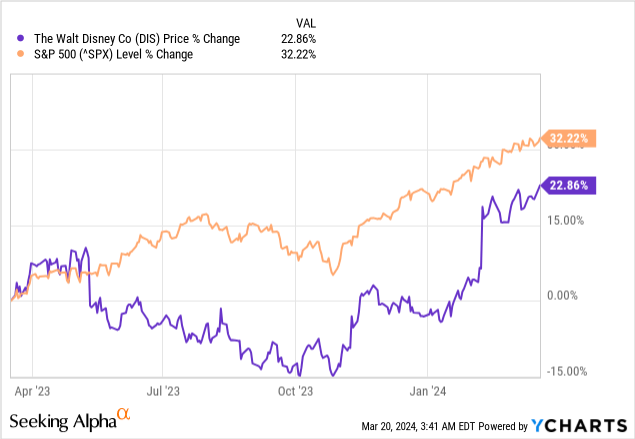

Al mismo tiempo, DIS sigue estando por detrás del mercado de valores en basic durante los últimos años. el año pasado, a pesar de que el precio de las acciones ahora incluye nuevas mejoras en la rentabilidad (más sobre esto a continuación).

Por el momento, la narrativa de recuperación sigue siendo sólida y, con ello, es possible que el desempeño del precio de las acciones a corto plazo siga siendo positivo, ya que el tan esperado punto de equilibrio de rentabilidad de Disney+ ya está a la vista.

Más allá de eso, sin embargo, aún queda mucho por hacer antes de que Disney se convierta en una “compra” sólida.

Malestar de taquilla

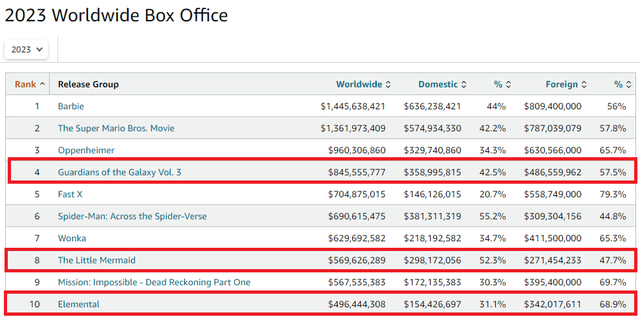

Una de mis principales preocupaciones con respecto a Disney en 2019, cuando califiqué las acciones por primera vez como vendidas, period el posicionamiento dominante de la compañía en la taquilla mundial que estaba amenazado ya que la compañía dependía demasiado de cierta propiedad intelectual.

Después de dominar totalmente los 10 primeros lugares del rating de taquilla en 2019, el año pasado fue muy diferente para los estudios de Walt Disney, siendo el éxito de años anteriores de la compañía un recuerdo lejano. Por un lado, la competencia por las películas de gran éxito ha aumentado considerablemente, pero por otro parece que el cansancio del público también influye a la hora de producir secuelas o películas de superhéroes.

Sitio net de Field Workplace Mojo

Parece que 2024 podría ser aún peor para Disney, ya que el estudio no tiene ni un solo título dentro del prime 10 del rating hasta el momento.

Sitio net de Field Workplace Mojo

La programación del estudio para lo que queda de año tampoco es espectacular, y una vez más se trata de reciclar la misma propiedad intelectual una y otra vez.

Solo considere la línea de títulos que lanzaremos hasta finales de 2026. Este año, tenemos Kingdom of the Planet of the Apes, Inside Out 2, Deadpool 3, Alien: Romulus y Mufasa: The Lion King.

Fuente: Convocatoria de resultados del primer trimestre fiscal de 2024 de Disney.

Dada la estrategia de Disney de apostar todo por el producto directo al consumidor, y al mismo tiempo depender en gran medida de sus parques temáticos para obtener dólares adicionales de su propiedad intelectual, la compañía no necesariamente necesita estar entre los líderes en participación de mercado de taquilla. Sin embargo, esto ejerce una enorme presión sobre el rendimiento del segmento DTC.

El principal impulsor del margen

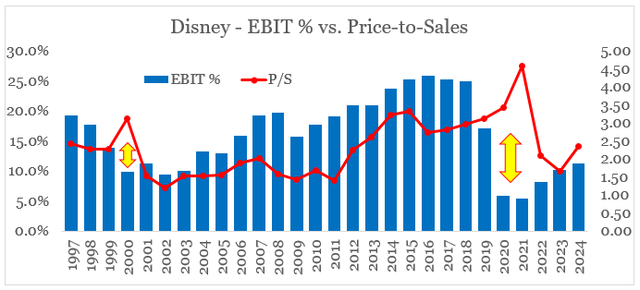

He estado usando el siguiente gráfico durante varios años como punto de partida sobre dónde se cotizan actualmente las acciones de Disney en relación con los fundamentos y lo que esto implica para los márgenes futuros. Después de que la problemática brecha entre el múltiplo de ventas de las acciones y el margen operativo finalmente se cerró al remaining del año fiscal 2023, la reciente acción del precio vuelve a ser motivo de preocupación.

preparado por el autor, utilizando datos de SEC Submitting

Parece que el aumento del precio de las acciones de Disney desde finales del año pasado y la expansión múltiple que siguió se basan en futuras mejoras de los márgenes.

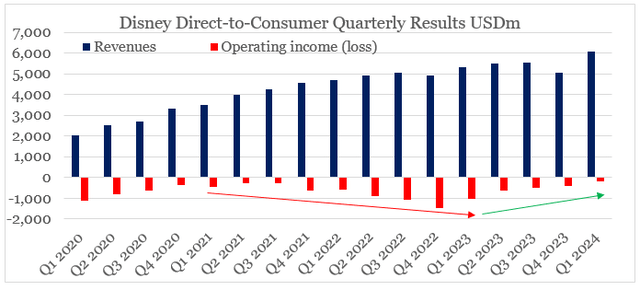

El muy esperado punto de equilibrio de rentabilidad de Disney+ es el issue clave que debería contribuir a las mejoras en la rentabilidad operativa de Disney en el año fiscal 2024. Sin embargo, hasta ahora esto no ha sucedido y con toda la competencia en el espacio sigue siendo dudoso si DIS podría o no para extraer márgenes significativos del segmento DTC.

preparado por el autor, utilizando datos de Disney Earnings Releases

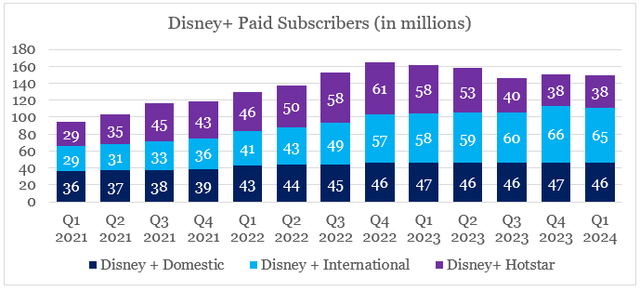

En términos de suscriptores pagos, el segmento nacional de Disney+ se ha mantenido relativamente estable durante 6 trimestres consecutivos y la compañía dependió en gran medida del segmento internacional para impulsar el crecimiento de los ingresos.

preparado por el autor, utilizando datos de Disney Earnings Releases

Pero como vemos en el gráfico anterior, durante el último trimestre informado, los suscriptores de Disney+ fuera de EE. UU. y Canadá en realidad disminuyeron. Esta es una señal importante de que el mercado para el servicio probablemente esté alcanzando su punto de saturación y, con ello, los aumentos de precios tanto en los EE. UU. como en el extranjero serían un issue clave para lograr la rentabilidad.

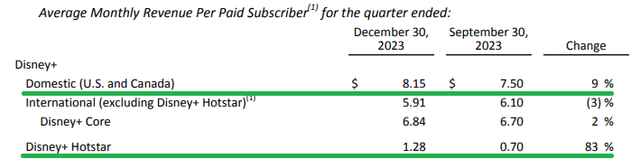

En el ámbito nacional, ya vimos un aumento del 9 % en el ingreso mensual promedio por suscriptor pago durante el último trimestre informado, ya que Disney implementó aumentos de precios de su servicio premium (sin publicidad).

Publicación de resultados de Disney

Dada la desaceleración del crecimiento de suscriptores, no sorprende que la administración de Disney continúe utilizando aumentos de precios para lograr rentabilidad y el resto del año fiscal 2024 será basic en ese sentido.

Esperamos que el ARPU principal de Disney+ aumente en el segundo trimestre debido al beneficio continuo de los aumentos de precios, que solo deberían compensarse parcialmente por el impacto de agregar los suscriptores Spectrum TV Choose de Constitution al nivel publicitario de Disney+.

Fuente: Transcripción de resultados del primer trimestre de 2024 de Disney.

No obstante, lograr una rentabilidad alta y sostenible en el segmento DTC parece limitado por el momento y probablemente dependerá de más medidas de reducción de costos. Más allá del corto plazo, la dura competencia de Netflix (NFLX), Amazon (AMZN), Apple (AAPL) y Warner Bros. Discovery (WBD) también limitaría la capacidad de Disney para lograr aumentos significativos en los precios de su servicio.

Máximo rendimiento en otros segmentos

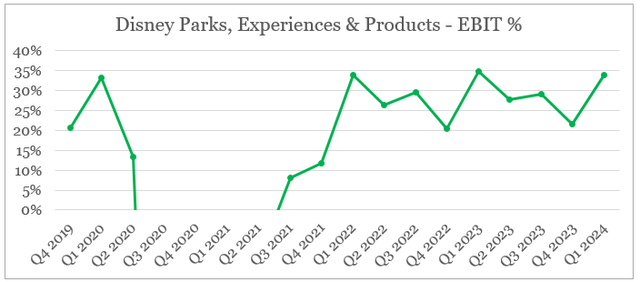

En los demás segmentos comerciales de Disney, actualmente estamos observando un desempeño comercial récord en lo que respecta a los márgenes. En specific, el margen EBIT en el segmento de Experiencias se sitúa ahora en máximos de varios años, ya que el fuerte gasto de los consumidores permitió a DIS capitalizar plenamente sus sólidas franquicias tras los cierres pandémicos.

preparado por el autor, utilizando datos de presentaciones ante la SEC

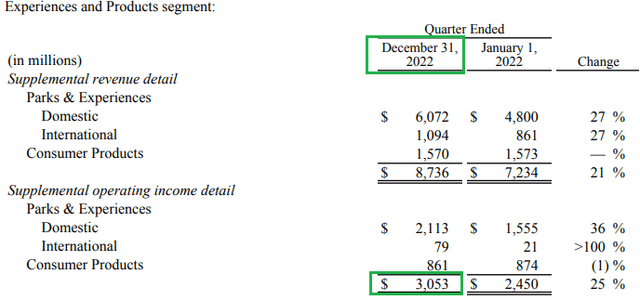

Los ingresos operativos aumentaron un impresionante 8% durante el último trimestre con respecto al año anterior (ver más abajo), pero eso implicó cierta reorganización de los segmentos de informes de la compañía.

Publicación de resultados de Disney

Para cualquiera que haya seguido DIS durante los últimos cinco años aproximadamente, un cambio en los segmentos de informes se ha convertido en algo ordinary que ocurre casi cada dos años. Este también fue el caso en el segmento antes mencionado, que tuvo unos ingresos operativos totales de 3.053 millones de dólares durante el período del primer trimestre de 2023 cuando se informó inicialmente (ver más abajo). Sin embargo, debido a algunos cambios recientes, esta cifra se ha convertido en 2.862 millones de dólares en el último trimestre informado.

Publicación de resultados de Disney

Independientemente de los cambios realizados en los segmentos de informes, el segmento de Experiencias y Productos ahora está funcionando con márgenes récord, lo que deja poco margen de mejora, a menos que aumente de tamaño en relación con los otros negocios de Disney.

Hasta ahora, este parece ser el caso, ya que se espera que los ingresos sigan creciendo en el año fiscal 2024 y la dirección de Disney se ha comprometido a aumentar las inversiones en el segmento a una tasa media de 6.000 millones de dólares al año.

Hemos tenido una tremenda respuesta de los visitantes que visitaron nuestro recién inaugurado World of Frozen en Hong Kong Disneyland, así como nuestro primer Zootopia Land en Shanghai Disney Resort. Y como dije antes, también tenemos muchas historias sin explotar esperando a cobrar vida en nuestros parques en todo el mundo mientras continuamos invirtiendo en este extraordinario negocio. (…)

Planeamos invertir aproximadamente $60 mil millones en el negocio durante los próximos 10 años, de los cuales aproximadamente el 70% está destinado a inversiones incrementales de expansión de capacidad en todo el mundo, que esperamos generen retornos atractivos.

Fuente: Transcripción de resultados del primer trimestre de 2024 de Disney.

Al igual que ocurre con el segmento DTC, el próximo trimestre será muy importante para evaluar el resultado de las recientes ampliaciones de los parques “World of Frozen” y “Zootopia”.

Presentación para inversores de Disney

Mientras tanto, se espera que Linear Networks, un área muy rentable para Disney, siga perdiendo importancia para la compañía, lo que ejercería más presión sobre el segmento DTC para que finalmente sea rentable y alcance márgenes altos y sostenibles.

Publicación de resultados de Disney

Por último, en Deportes, tanto el crecimiento de los ingresos como los márgenes siguen siendo bajos y, aunque hay cierto optimismo en torno a la empresa conjunta recientemente anunciada, los resultados futuros siguen siendo muy inciertos.

Conclusión

El optimismo a corto plazo ha regresado para el precio de las acciones de Disney, ya que se espera que su negocio de streaming obtenga su primera ganancia trimestral a finales de este año. Dado que los márgenes en los parques de Disney ya están en niveles récord, el desempeño del segmento directo al consumidor será la pieza central de los márgenes totales de Disney durante el resto de 2024. Al mismo tiempo, las acciones de The Walt Disney Firm ya están valorando una mejora notable. en rentabilidad, lo que hace que DIS sea poco atractivo desde una perspectiva riesgo-recompensa para el resto del año.

")