HHakim/E+ vía Getty Photographs

Muchos inversores son propietarios del Fideicomiso de Regalías de la Cuenca de San Juan (Bolsa de Nueva York:SJT) para las distribuciones mensuales, pero es posible que se sientan muy decepcionados a finales de este año cuando no haya distribuciones mensuales debido al CAPEX planificado de $34 millones para este año. Están previstos dos nuevos pozos. para este año, eso podría significar que las distribuciones mensuales de $0,00 podrían continuar hasta principios de 2025. El CAPEX debe liquidarse antes de que el fideicomisario pueda declarar cualquier distribución. Con los precios del fuel pure actualmente más bajos que el año pasado, las perspectivas a corto plazo para SJT parecen bastante sombrías, pero a largo plazo, SJT podría volverse interesante dependiendo del éxito de los nuevos pozos y los “nuevos” 9.135 MMcf de reservas probadas no desarrolladas. SJT se actualiza de “vender” a “retener”. Esta es una actualización de mi anterior. Artículos SJT.

Distribuciones de impacto de capex planificadas de $34 millones

Producción de fuel pure sujeto a San Juan Basin Royalty Belief, el interés de San Juan Basin Royalty Belief ha ido disminuyendo durante años. En 2018 la producción de fuel fue de 32.501.962 Mcf y en 2023 se redujo a 23.447.077 Mcf. Esto se debió principalmente a que el CAPEX ha sido muy bajo. Si bien el año pasado el CAPEX aumentó un poco a $2,198,741 desde $984,349 el año anterior, no fue suficiente para tener un impacto en la producción. Por lo tanto, los inversionistas se sorprendieron al saber que Hilcorp planeó un presupuesto de CAPEX de $34 millones en 2024. (Originalmente planearon $36 millones, pero eso se redujo en $2 millones). Hilcorp planea perforar dos nuevos pozos por $25 millones y utilizar $8 millones. para recomplementaciones y reparaciones de 36 pozos. No hubo indicación de ningún calendario específico para estos proyectos.

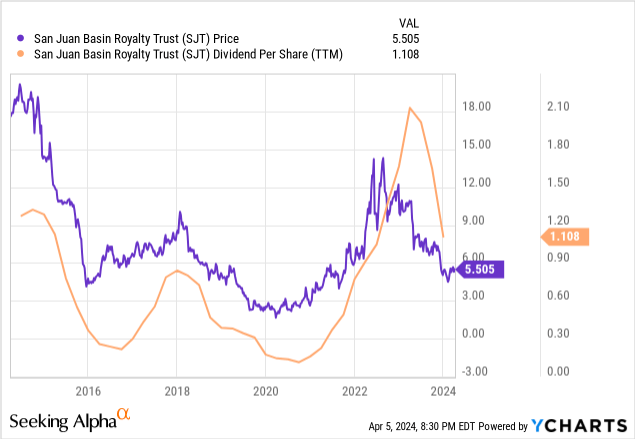

Un CAPEX de 34 millones de dólares equivale a aproximadamente 0,55 dólares netos por unidad SJT (0,73 dólares por unidad x 75% de interés de regalías predominante). Se trata de una cantidad muy significativa, especialmente en comparación con las distribuciones de los últimos doce meses de 0,423936 dólares. Cuando los gastos, incluido el CAPEX, son mayores que los ingresos de un mes específico, ese déficit se traslada al mes siguiente hasta que se cancele el monto. A menos que los precios del fuel pure se disparen, lo cual es muy poco possible en mi opinión, una vez que Hilcorp comience a perforar los nuevos pozos, hasta que se pague todo el CAPEX, SJT puede tener distribuciones mensuales de $0,00. Las distribuciones mensuales de $0,00 podrían comenzar a mediados de 2024 y durar hasta bien entrado 2025. Dado que el precio de SJT está altamente correlacionado con las distribuciones, como se puede ver en el gráfico siguiente, el precio de SJT podría estar bajo presión porque no estoy convencido de que los inversores comprendan que el CAPEX podría significará una mayor producción en el futuro. Cuando los inversores ven un rendimiento cercano al 0,0% en SJT, pueden traspasarlo como una inversión.

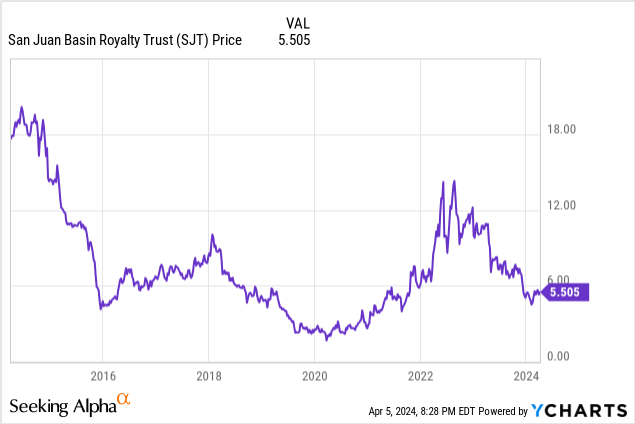

Distribuciones y precio de las acciones de SJT

(Nota: YCharts ha retrasado los datos de TTM. El TTM en realidad cuesta $0,423936)

Cuando el CAPEX esté a punto de liquidarse y si hay una producción significativa de fuel de los nuevos pozos, SJT podría ser una operación interesante, especialmente si hay una perspectiva alcista en ese momento para los precios del fuel pure. Mi opinión en este momento es que a principios de 2025 los inversores podrían querer echar un vistazo detallado a SJT. Hay una advertencia para este posible comercio. Si los dos nuevos pozos son muy productivos, Hilcorp puede planificar un CAPEX de perforación adicional en 2025 para aprovechar los “nuevos” 9.135 MMcf de reservas probadas no desarrolladas que podrían afectar las distribuciones mensuales de 2025.

Nuevas reservas probadas no desarrolladas

Normalmente no pongo mucho énfasis en las reservas porque en su mayoría reflejan los precios del año anterior, pero había algo interesante en el informe del ingeniero de este año contenido en el 10-Ok de abril. Las últimas reservas totales de fuel pure fueron 66.622,5 MMcf utilizando un “precio medio ponderado por volumen del fuel ajustado durante la vida útil de las propiedades es de $2,50 por Mcf” en comparación con 146.640,7 MMcf el año anterior que utilizó $6,09 por Mcf. El mayor avance fue que este año el informe incluyó 9,134.8 MMcf de reservas probadas no desarrolladas en las reservas totales en comparación con las reservas no probadas no desarrolladas del año anterior. Hilcorp planea perforar dos pozos en la formación Mancos para desarrollar estas reservas. Estos pozos, sin embargo, podrían representar un uso arriesgado del capital, en mi opinión, ya que se trata de un desarrollo nuevo.

Distribuciones mucho más bajas en comparación con el año pasado

que diferencia hace un año. La distribución declarada en marzo de 2023 fue de 0,409688 dólares por unidad basándose en un precio medio del fuel pure de 16,24 dólares por Mcf para la producción de enero de 2023. La última distribución fue de $0,041278 basada en el precio del fuel pure de $3,64 por Mcf en enero de 2024. Dado que los precios del fuel pure cayeron en febrero en comparación con enero, es muy possible que la distribución mensual que se declarará el 19 de abril sea significativamente menor que la declarada. el mes pasado y muy por debajo de los 0,103807 dólares declarados en abril de 2023, que se basaban en un precio medio de la gasolina de 6,29 dólares por Mcf. Esto también significará que la distribución de los últimos doce meses caerá drásticamente y también lo hará el rendimiento correspondiente que utilizan muchos inversores.

El fideicomisario está aumentando la reserva de efectivo de $1,0 millón a $2,0 millones para pagar los gastos administrativos, como honorarios de auditoría y honorarios del fideicomisario, en caso de que el fideicomiso no tenga ingresos netos para pagar estos honorarios debido al gran CAPEX planificado. En marzo, se colocaron 400.000 dólares en la cuenta de efectivo. Debido a los bajos precios de la gasolina en febrero, la próxima distribución podría ser de entre $0,01 y $0,02, dependiendo de cuánto efectivo se coloque en la cuenta de reserva de efectivo.

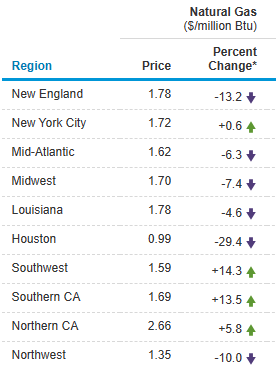

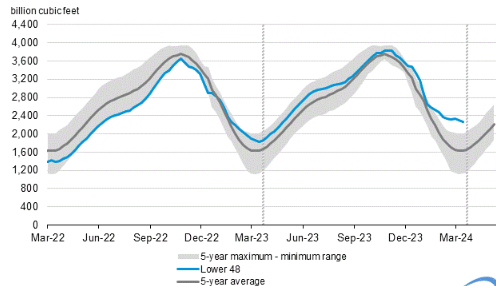

Precios del fuel pure

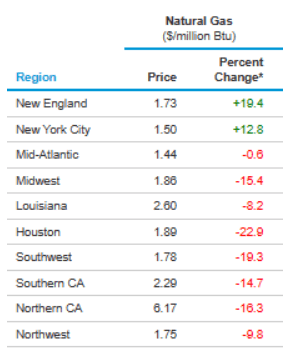

Los precios al contado del fuel pure son actualmente más bajos para las áreas de mercado hacia las que fluye el fuel SJT, el suroeste y el sur de California, en comparación con los precios al contado publicados en mi artículo del 24 de octubre. Dadas las elevadas cifras de almacenamiento actuales en comparación con los promedios de cinco años, las perspectivas para los precios del fuel pure son bastante débiles. Básicamente estamos cerca del last de la temporada de calefacción de invierno.

Últimos precios al contado regionales del fuel pure

ir.eia.gov

24 de octubre Artículo Precios al contado regionales

ir.eia.gov

Almacenamiento subterráneo de fuel pure

ir.eia.gov

Muchos inversores son optimistas sobre el fuel pure a largo plazo debido al potencial de grandes aumentos en las exportaciones de GNL, pero eso realmente no afecta directamente a SJT porque su fuel pure no fluye hacia las instalaciones de procesamiento de GNL actuales o planificadas. Indirectamente, podría afectar un poco a SJT porque pertenece a la misma industria. Quienes invierten en SJT generalmente consideran el rendimiento, mientras que quienes operan con SJT analizan el clima y/o los problemas de las tuberías. Sin embargo, SJT no es un “vehículo” que se pueda utilizar para comercializar informes/desarrollos de noticias sobre GNL.

Nota de divulgación especial

Tengo varias órdenes de límite abiertas para comprar SJT a precios descendentes inferiores al precio mínimo de 12 meses. Por lo tanto, estoy legalmente obligado a revelar que puedo comprar SJT dentro de las próximas 72 horas en el área de divulgación a continuación, incluso si es bastante unbelievable que SJT negocie a precios que alcancen mis órdenes límite dentro de las 72 horas.

Conclusión

Las unidades de San Juan Basin Royalty Belief han bajado casi un 40% desde mi artículo de recomendación de venta del 26 de abril de 2023, principalmente debido a la caída de los precios del fuel pure. Las perspectivas a corto plazo no son buenas a menos que haya algún desarrollo internacional dramático que afecte el suministro y los precios del fuel pure.

Para aquellos jubilados que dependen de los ingresos de las distribuciones mensuales de SJT, deben evitar SJT porque podría haber distribuciones de $0.00 a finales de este año y continuar hasta principios de 2025 hasta que se pague el gran CAPEX planificado. También me preocupa el éxito de los dos pozos previstos. Si bien no soy optimista sobre los precios del fuel pure, SJT es una “mantención” basada en el precio precise de SJT porque existe el potencial de una mayor producción de fuel pure a partir de las nuevas reservas probadas no desarrolladas.

")

")