Estudios J.

De acuerdo con mi cobertura continua sobre bonos y fondos de bonos, pensé en echar un vistazo rápido a los valores del Tesoro protegidos contra la inflación, o TIP. Estos valores tienen características muy similares a las de los bonos del Tesoro normales, con un riesgo crediticio efectivamente nulo, un riesgo de tasa moderado y precios razonablemente buenos. rendimientos, aunque inferiores a la media. A diferencia de los bonos del Tesoro normales, los TIP están algo protegidos contra la inflación y ven cupones más altos cuando la inflación aumenta, y viceversa.

En este momento, los TIP rinden alrededor del 2,5% más la inflación, y deberían superar a los bonos del Tesoro normales con tasas de inflación superiores al 2,4%. Con una inflación superior al 3,0% y sin catalizadores a corto plazo para una caída significativa de la inflación, los TIP parecen marginalmente más fuertes que los bonos del Tesoro normales. Sin embargo, sigo prefiriendo los tramos de deuda CLO de alta calidad, ya que tienen rendimientos más altos y una volatilidad generalmente menor.

Me centraré en el ETF iShares TIPS Bond (NYSERCA: CONSEJO) para el resto de este artículo, pero todo lo aquí debería aplicarse a otros fondos TIP en aproximadamente la misma medida.

CONSEJOS: descripción common y explicación

TIP es un ETF indexado que invierte en TIP. Como se trata de valores poco comunes y de nicho, se recomienda comenzar el artículo con una descripción common rápida de ellos. No dudes en saltarte esta sección si ya sabes todo sobre los TIP o si has leído mis artículos anteriores sobre el tema.

Los TIP son bonos del Tesoro, emitidos por el Tesoro de los EE. UU. y respaldados por la plena fe y crédito del gobierno federal de los EE. UU. Los bonos del Tesoro ofrecen a los inversores dividendos ultraseguros, aunque bajos, con un riesgo crediticio efectivamente nulo.

Los TIP tienen el beneficio adicional de que sus dividendos, capital y rendimientos están de alguna manera protegidos contra la inflación.

Específicamente, sus pagos de valor nominal y tasa de cupón están indexados al Índice de Precios al Consumidor, o IPC, un índice de inflación, para valores positivos de dicho índice. Por lo tanto, una inflación más alta significa valores de bonos y pagos de cupones más altos. Lo contrario también es técnicamente cierto, aunque la deflación nunca puede reducir los valores nominales por debajo de su nivel inicial, sino que simplemente erosiona los aumentos anteriores.

Expliquemos lo anterior con un ejemplo rápido.

Supongamos que invierte 1.000 dólares en TIPS con un rendimiento del 2%, equivalente a un pago de intereses de 20 dólares al año.

Si la inflación aumenta al 10%, también lo haría el valor de su inversión y los intereses. Su inversión aumentaría en valor de $1,000 a $1,100, mientras que su pago de intereses aumentaría de $20 a $22.

Los rendimientos totales serían iguales a $100 más $22, lo que efectivamente equivale a la inflación más la tasa de interés (10% + 2%). Los rendimientos generalmente se distribuyen a los inversores en forma de dividendos, y las tasas de inflación más altas generan mayores ganancias y dividendos.

La deflación puede afectar el valor de su inversión y sus dividendos, pero nunca puede hacer que estos disminuyan por debajo de su nivel unique. En el ejemplo anterior, una deflación del 10% podría hacer que el valor de su inversión caiga de $1100 a $1000, pero no de $1000 a $900. En otras palabras, la deflación puede reducir las ganancias, pero nunca generar pérdidas netas.

Teniendo en cuenta lo anterior, echemos un vistazo al TIP en sí.

CONSEJO – Conceptos básicos

Gestor de inversiones: BlackRock Ratio de gastos: 0,19 % Rendimiento: 2,17 % más inflación Rendimiento al vencimiento: 4,64 %

CONSEJO: descripción common y análisis

Análisis de riesgo crediticio

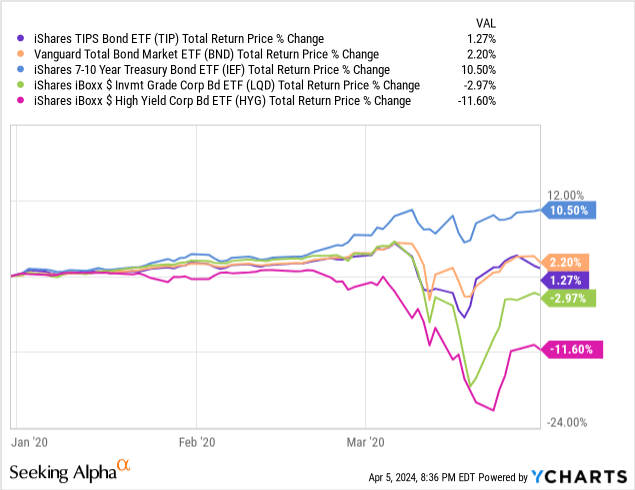

Como se mencionó anteriormente, los TIP son tesorerías y, por lo tanto, tienen efectivamente un riesgo crediticio nulo. Espere aproximadamente cero pérdidas durante las disaster y recesiones, como fue el caso a principios de 2020, el inicio de la pandemia de coronavirus. Por otro lado, los TIP tienden a tener un desempeño inferior al de los bonos del Tesoro normales durante estas desaceleraciones, debido a la falta de un efecto de fuga hacia la calidad además de una menor inflación.

Datos de YCharts

El bajo riesgo crediticio de TIP es un beneficio significativo para el fondo y sus accionistas, aunque los bonos del Tesoro son mucho más fuertes en este sentido.

Análisis de riesgo de tasa de interés

TIP se centra en bonos del Tesoro, por lo que tiene un riesgo de tasa de interés y una duración muy similares a los de estos valores, un poco más bajos.

Presentaciones de fondos: tabla por autor

Debido a lo anterior, TIP debería sufrir pérdidas promedio cuando las tasas de interés suben. Por otro lado, las tasas de interés generalmente aumentan para combatir la inflación y los valores subyacentes del fondo están en cierta medida protegidos contra la inflación. El riesgo de tasa de interés del fondo y la protección contra la inflación a veces están en desacuerdo y, en cierto modo, se anulan entre sí.

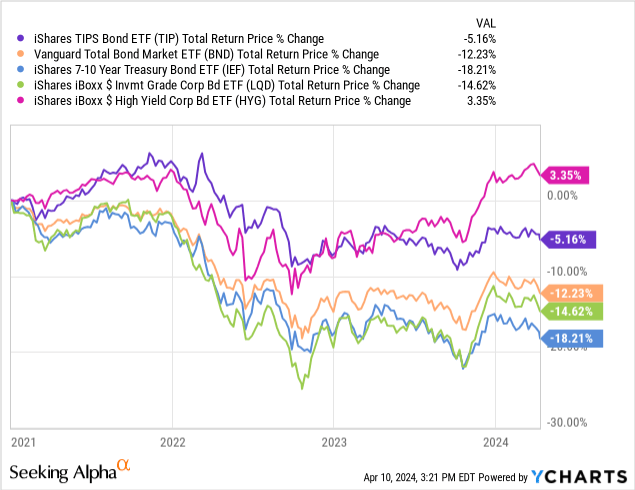

En la práctica, el riesgo de tasas de interés parece importar más, ya que TIP sufrió algunas pérdidas desde principios de 2021, antes de que las tasas se dispararan en 2022. TIP experimentó pérdidas mucho menores que la mayoría de los bonos y bonos del Tesoro, debido al aumento de la inflación.

Datos de YCharts

Protección contra la inflación

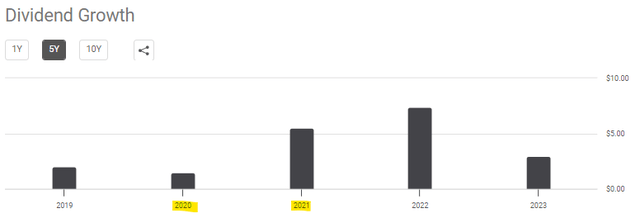

Las tenencias subyacentes de TIP están protegidas contra la inflación, y el fondo percibe mayores dividendos a medida que aumenta la inflación. Por ejemplo, los dividendos de los fondos casi se cuadriplicaron de 2020 a 2021, a medida que la inflación se disparó.

Buscando Alfa

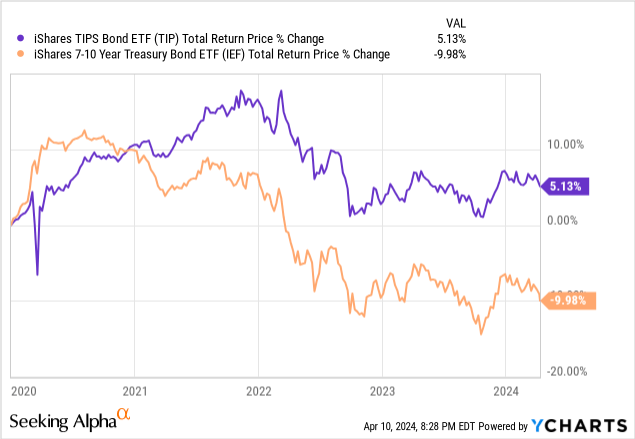

Los mayores dividendos permitieron al fondo obtener mejores resultados de 2021 a 2023, un período de inflación elevada, como se puede ver arriba. Sin embargo, el fondo seguía en niveles bajos, ya que el impacto de las tasas más altas terminó siendo más impactante.

Teniendo en cuenta lo anterior, parece que el riesgo de tipo de interés de TIP sirve para reducir significativamente la protección actual contra la inflación que ofrece el fondo. En mi opinión, esto es un punto negativo significativo, en la medida en que debilita la tesis de inversión/propuesta de valor common de TIP. Menos razón para invertir en un ETF protegido contra la inflación que sufre pérdidas cuando la inflación aumenta, aunque sean pérdidas inferiores al promedio.

Análisis de dividendos

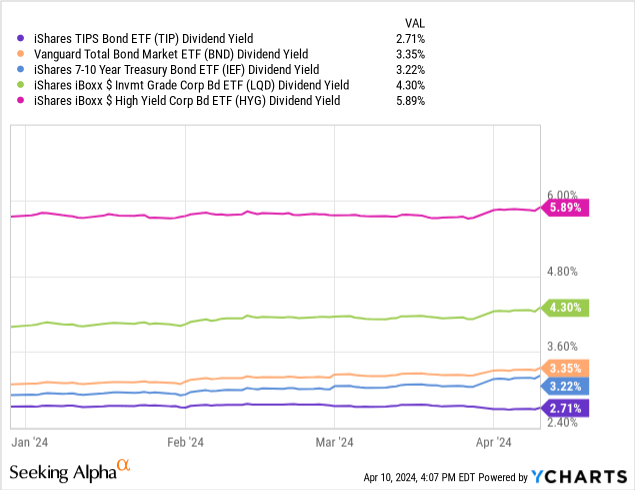

Actualmente, TIP ofrece a los inversores una rentabilidad por dividendo del 2,7%, bastante baja en términos absolutos e inferior a la de la mayoría de los bonos, incluidos los bonos del Tesoro.

Datos de YCharts

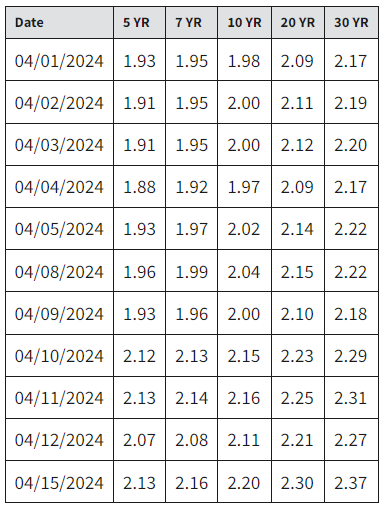

El rendimiento precise de los dividendos de TIP parece inconsistente con las tasas de interés vigentes y las condiciones del mercado. Específicamente, los títulos del Tesoro protegidos contra la inflación actualmente rinden entre 2,1% y 2,4% más la inflación:

El Tesoro de los Estados Unidos

Con las tenencias subyacentes de TIP rindiendo un 2,5% más inflación:

CONSEJO

Con una inflación actualmente del 3,5%, eso debería dar como resultado un rendimiento por dividendo del 6,0%, más del doble del rendimiento por dividendo actual del 3,0% de TIP. Es muy possible que la discrepancia se deba a complicaciones con estos valores y a los caprichos de los requisitos de distribución de ETF. Es importante destacar que los rendimientos reales esperados de estos valores se acercan al 6,0%, con las tasas de inflación actuales, e independientemente de los rendimientos de los dividendos. Estos rendimientos parecen particularmente atractivos en relación con los bonos del Tesoro, lo que me lleva al siguiente punto.

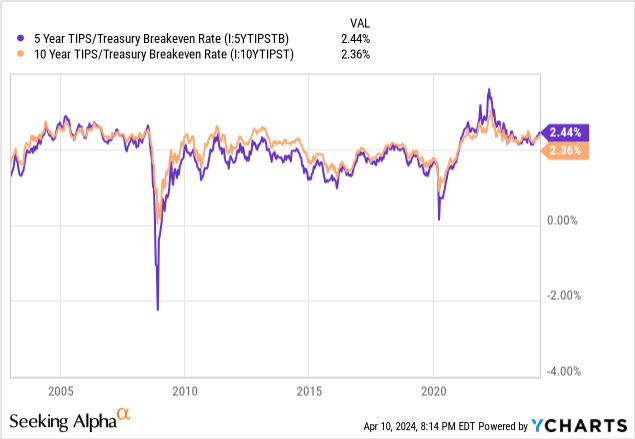

Tasa de inflación de equilibrio

Las tasas de inflación implícitas se sitúan actualmente en torno al 2,4%.

Datos de YCharts

La implicación de lo anterior es que si la inflación promedio es superior al 2,4% en los próximos años, los TIP deberían tener un desempeño superior. Si la inflación promedio es más baja, los bonos del Tesoro normales deberían tener un mejor desempeño. Por ejemplo, los bonos del Tesoro obtuvieron mejores resultados durante 2020 y principios de 2021, ya que la inflación estaba (en su mayor parte) por debajo del punto de equilibrio en ese momento. Los TIP obtuvieron mejores resultados después, ya que la inflación superó el punto de equilibrio. La relación tiene cierta volatilidad, especialmente en el corto plazo.

Datos de YCharts Datos de YCharts

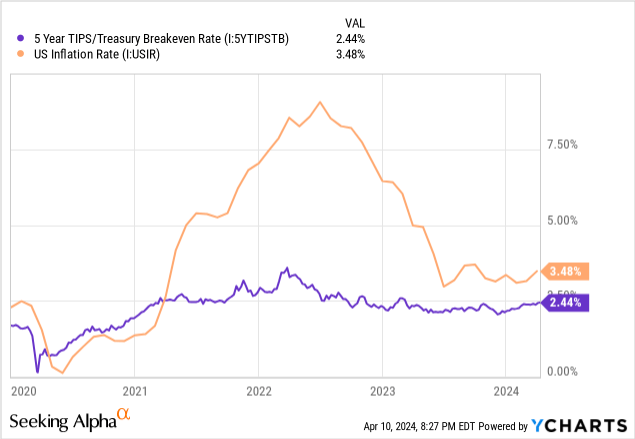

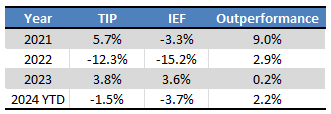

Como la inflación se mantiene por encima del punto de equilibrio y sin signos de disminución durante más de un año, los TIP parecen más fuertes que los bonos del Tesoro en este momento. Han tenido un desempeño superior desde que la inflación comenzó a aumentar a principios de 2021, y todos los años desde entonces.

Buscando Alfa – Tabla por autor

En mi opinión, y considerando lo anterior, los TIP parecen bastante mejores que los bonos del Tesoro en estos momentos. Sin embargo, soy mucho más optimista con respecto a los tramos de deuda CLO de alta calidad, debido a sus mayores rendimientos y su historial de desempeño más sólido. Sin embargo, existen muchas diferencias entre estas clases de activos.

Conclusión

Las tenencias subyacentes de TIP actualmente rinden un 2,5% más la inflación. Con las tasas de inflación actuales, es possible que el TIP supere a los bonos del Tesoro. Como la inflación sigue obstinadamente estancada en niveles ligeramente elevados, creo que el fondo es una inversión superior a los bonos del Tesoro.

")