Almohadilla basculante

Introducción y tesis de inversión

doximidad (Bolsa de Nueva York: DOCUMENTOS) es una plataforma en la nube para profesionales médicos estadounidenses que ha tenido un rendimiento muy inferior al S&P 500 y al Nasdaq 100 hasta la fecha. Inicié una calificación de “mantener” para la acción el 16 de enero, y predijo en mi creencia de que la empresa estaba viendo lento el crecimiento de sus ingresos, a pesar de mostrar solidez financiera al mejorar los márgenes.

La compañía informó sus ganancias del tercer trimestre del año fiscal 24 en febrero, donde los ingresos y las ganancias crecieron un 17% y un 32% interanual, respectivamente, superando las expectativas. La dirección también elevó sus previsiones tanto de ingresos como de EBITDA ajustado para el año fiscal 24. Aunque la empresa sigue centrada en impulsar sólidas innovaciones de productos impulsadas por la IA mientras aumenta la rentabilidad, la desaceleración del crecimiento de los ingresos de la empresa sigue siendo una preocupación.

La compañía está viendo disminuir el número de clientes con al menos $100,000 en ingresos por suscripción, mientras que la Tasa de Retención Neta (NRR) también se está debilitando, lo que indica que está teniendo problemas con la rotación y la adopción de clientes en relación con el ritmo de captación de nuevos clientes. Al mismo tiempo, siguen persistiendo obstáculos macroeconómicos que perjudican los presupuestos farmacéuticos. Si bien creo que Doximity tiene el potencial de poder revivir su historia de crecimiento, dada su cultura de innovación y la contratación ejecutiva de Lisa Greenbaum como directora comercial, la gerencia no ha brindado una orientación clara a futuro. Por lo tanto, continuaré manteniéndome al margen y buscando evidencia de un cambio de rumbo para iniciar una posición, calificándola de “mantener”.

Una introducción rápida sobre Doximity

Doximity es una plataforma digital para profesionales médicos de EE. UU. que les ayuda a colaborar con sus colegas, realizar visitas virtuales a pacientes, mantenerse actualizados con las últimas noticias e investigaciones médicas y administrar mejor sus carreras, lo que les permite desbloquear la productividad y brindar una mejor atención a sus pacientes.

En términos de su modelo de negocio, la plataforma es gratuita para todos los médicos, lo que la convierte en la purple de profesionales médicos más grande de EE. UU. La compañía genera ingresos de los fabricantes farmacéuticos y los sistemas de atención médica mediante un modelo de precios basado en suscripción, donde sus clientes obtienen acceso a un conjunto de productos comerciales, como soluciones de advertising and marketing, contratación y telesalud, que se benefician del uso generalizado de los médicos.

El ecosistema de Doximity se beneficia de poderosos efectos de purple con un compromiso más profundo de los profesionales médicos que aumenta la amplitud de sus herramientas, atrae a más miembros e impulsa el valor para sus clientes de sistemas de salud y farmacéuticos que generan ingresos, lo que a su vez permite a Doximity impulsar la innovación de productos específicos, creando un beneficio mutuo para todos.

Lo bueno: los ingresos cumplieron con las expectativas y los márgenes se están expandiendo con una sólida cartera de productos.

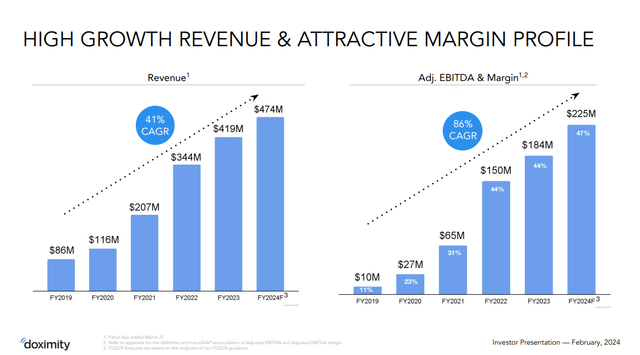

Doximity informó sus ganancias del tercer trimestre del año fiscal 24, donde ambos ingresos crecieron un 17% interanual a 135,3 millones de dólares, superando las expectativas en un 6%. En mi publicación anterior, hablé sobre el mercado direccionable whole (TAM) de Doximity, que se estimaba en 18.500 millones de dólares. Durante la conferencia telefónica sobre resultados, Jeffrey Tangney, director ejecutivo de Doximity, elevó el punto medio de su guía de ingresos para todo el año fiscal 24 en 8 millones de dólares, o un 2 %, hasta aproximadamente 474 millones de dólares. Esto representaría una tasa de crecimiento interanual de los ingresos de aproximadamente el 13,1%.

Durante la conferencia telefónica sobre ganancias, el CEO destacó que el compromiso alcanzó un nuevo récord en el tercer trimestre, con usuarios activos trimestrales, mensuales, semanales y diarios con porcentajes de dos dígitos interanual. A medida que Doximity continúa haciendo crecer su purple social de profesionales médicos agregando nuevos miembros, creo que el uso en la plataforma aumentará, profundizando así la adopción, con 289 clientes pagando $100,000 en ingresos por suscripción en el período de los últimos doce meses (TTM). Al mismo tiempo, la empresa consiguió con éxito varios clientes hospitalarios importantes en el tercer trimestre.

Diapositivas de ganancias del tercer trimestre del año fiscal 24: crecimiento de ingresos y ganancias

Además, la dirección de Doximity está muy centrada en impulsar la innovación continua de productos y cree que la siguiente fase de su crecimiento estará liderada por la IA. Durante la llamada sobre resultados, el director ejecutivo describió cómo su producto GPT que cumple con HIPAA ya ha ayudado a los médicos a mejorar su productividad al reducir su carga administrativa. Simultáneamente, la compañía presentará su nuevo portal de clientes en la Cumbre de Clientes Farmacéuticos en mayo, que tendrá características como informes de participación en tiempo actual y datos de ventas de recetas, que mejorarán la transparencia basic y la facilidad de uso.

Cambiando de rumbo hacia la rentabilidad, Doximity generó un EBITDA ajustado de 73,3 millones de dólares, que creció un 32 % interanual con un margen del 52,2 %, en comparación con el 48,2 % en el tercer trimestre del año fiscal 23. Esto fue impulsado por la racionalización de los gastos operativos, que crecieron aproximadamente un 8% interanual, mucho más lento que la tasa de crecimiento de los ingresos. Para todo el año fiscal 24, la compañía está aumentando su guía de EBITDA ajustado en un 6% a 225 millones de dólares, lo que representaría un margen del 47%, una mejora de 310 puntos básicos desde el 43,9% del año anterior.

Lo malo: los clientes con un gasto superior a 100.000 dólares están disminuyendo, el NRR se está debilitando y los obstáculos macroeconómicos persisten.

En mi publicación anterior, hablé sobre la desaceleración del crecimiento de los ingresos y la disminución del NRR. Lamentablemente, la empresa no ha logrado tantos avances en este frente, a pesar de la fuerte innovación de productos. Dado que se prevé que los ingresos crecerán un 13,1% interanual, se trata de una desaceleración significativa con respecto al crecimiento anual compuesto (CAGR) del 41% que se registró entre los años fiscales 2019 y 24. Al mismo tiempo, las estimaciones de consenso apuntan a un crecimiento de los ingresos aún más lento, del 10%, en el año fiscal 25.

Hay dos razones para eso. La primera razón está ligada a la lenta tasa de crecimiento de los clientes con más de $100 mil en ingresos por suscripción, que crecieron un 2% interanual a 289. Sin embargo, al last del año fiscal 23, había 294 clientes con al menos $100 mil en ingresos por suscripción, lo que indican que en realidad hay una disminución del 1,7%, lo que indica que los clientes están reduciendo su gasto y adopción en la plataforma. Esto se relaciona con la segunda razón, donde vemos que el NRR cae al 115%, frente al 119% de hace un año, lo que restablece aún más el problema que enfrenta Doximity con la rotación de clientes y la incapacidad de impulsar la adopción en comparación con la tasa de nuevos clientes. acuerdos, lo que está haciendo que los inversores sean cautelosos sobre su historia de crecimiento futuro.

Durante la conferencia telefónica sobre resultados, el director ejecutivo mencionó que continúan persistiendo los obstáculos macroeconómicos, lo que está afectando negativamente a los presupuestos farmacéuticos. En mi publicación anterior, hablé sobre el estudio de Deloitte, donde encontró que el costo promedio de desarrollar un activo desde el descubrimiento hasta el lanzamiento había aumentado mientras que las ventas promedio por activo estaban disminuyendo, lo que resultó en un mayor escrutinio presupuestario por parte de las compañías farmacéuticas. . Esto ha ejercido una presión a la baja sobre el impulso basic de las ventas en Doximity.

Uniéndolo todo: el lado positivo persiste, pero la historia de crecimiento debe regresar.

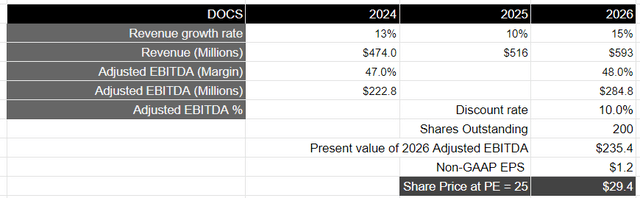

De cara al futuro, se prevé que Doximity aumente sus ingresos y ganancias en un 13,1% y un 22% interanual, respectivamente, en el año fiscal 24. Dada la falta de orientación futura por parte de la gerencia, asumiré que Doximity podrá volver a crecer más rápido que su tasa precise para el año fiscal 26 con un 15%, si sus esfuerzos actuales de innovación de productos y la contratación de Lis Greenbaum como directora comercial se traducen. en un mayor número de nuevos clientes y en una mayor adopción de su plataforma entre los clientes existentes. Esto daría como resultado una mayor cantidad de clientes con más de $100,000 en ingresos por suscripción y una mejora del NRR. Al mismo tiempo, asumiré que la gestión de Doximity seguirá centrada en la rentabilidad y, por lo tanto, la empresa podrá mantener sus márgenes de EBITDA ajustado actuales del 47% al 48%. Esto se traduciría en un EBITDA ajustado whole de 284 millones de dólares para el año fiscal 26, lo que equivaldría a 235 millones de dólares con un descuento del 10%.

Tomando como indicador el S&P 500, donde sus empresas aumentan sus ganancias en promedio un 8% durante un período de 10 años con una relación precio-beneficio de 15-18, creo que si Doximity pudiera revivir la confianza de los inversores mediante Para reactivar su historia de crecimiento, debería cotizar a aproximadamente 1,5 veces el múltiplo del S&P 500. Esto se traduciría en un ratio PE de aproximadamente 25, o un precio objetivo de aproximadamente 29,4 dólares, lo que representa una ventaja del 27,9% con respecto a sus niveles actuales.

Modelo de valoración del autor

Si bien creo que se pueden lograr ventajas si la empresa vuelve al modo de crecimiento, creo que será un viaje volátil. La gerencia tiene mucho que demostrar para traducir su precise innovación de productos y contratación de ejecutivos en nuevos clientes y continuar reteniéndolos mientras impulsa una adopción más profunda al mismo tiempo. Hasta ahora, la falta de orientación futura más allá del año fiscal 24 está afectando la confianza de los inversores. Y dado mi apetito por el riesgo, elegiré quedarme al margen y esperar más indicaciones en los comentarios de la gerencia o un repunte en el impulso de las ventas para iniciar una posición. Por ahora, lo calificaré como “espera”.

Conclusiones

Si bien Doximity está impulsando una sólida innovación de productos y ampliando sus márgenes de ganancias, su tasa de crecimiento de ingresos se ha desacelerado, impulsada por una disminución de clientes con más de $100 mil en ingresos por suscripción, el debilitamiento del NRR y los persistentes obstáculos macroeconómicos. Si la empresa pudiera revivir su historia de crecimiento una vez más, dada su cartera de innovación y la incorporación de Lisa Greenbaum como directora comercial, creo que podría haber una ventaja appreciable con respecto a sus niveles actuales. Sin embargo, dada la falta de orientación futura por parte de la dirección, optaré por mantenerme al margen y calificaré la acción como “mantener”.

")