champpixs/iStock vía Getty Pictures

Amazonas (NASDAQ:AMZN) (NEOE:AMZN:CA) Los resultados del primer trimestre supusieron un soplo de aire fresco por varios motivos. Me sentí aliviado al ver que el crecimiento de AWS pasó al 17% año tras año en comparación con el 12% en el cuarto trimestre, especialmente después de haber advertido durante meses que el primer trimestre provocaría una reaceleración. basado en mayores presupuestos de datos en 2024. El flujo de caja libre y la publicidad fueron puntos brillantes, e incluso hubo una ganancia operativa sorpresa a nivel internacional. Echemos un vistazo a lo que esto significa para 2024.

Ganancias del primer trimestre de 2024 de Amazon

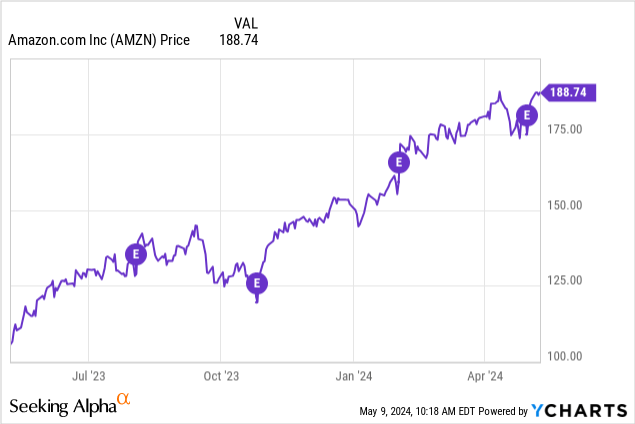

Las tan esperadas ganancias del primer trimestre de Amazon cayeron el 30 de abril y no decepcionaron. Las ventas totales aumentaron un 13% a 143 mil millones de dólares, y los ingresos operativos aumentaron de 5 mil millones de dólares en el primer trimestre de 2023 a 15 mil millones de dólares en el primer trimestre de este año. El flujo de caja operativo y el flujo de caja libre mejoraron. Fue un trimestre excelente, a pesar de una reacción algo moderada de Wall Road, e impulsó las acciones al alza, como se muestra a continuación.

Las acciones de Amazon están subiendo constantemente y 2024 podría ser un año tremendo.

Aquí hay tres conclusiones principales del primer trimestre.

AWS

2023 fue un año desafiante para AWS. Parece que fue hace mucho tiempo, pero cuando las empresas estaban presupuestando para 2023, la mayoría estaba cerrando las escotillas para una recesión. Se controlaron los presupuestos de datos y Amazon ayudó activamente a sus clientes a reducir su uso o pasar a planes de menor costo. Fue doloroso a corto plazo, pero fue la decisión correcta a largo plazo. Es mucho mejor retener a un cliente durante años que intentar ganar unos dólares further durante tiempos de escasez.

Algunos tomaron la desaceleración de 2023 como una señal de que AWS se había “derrotado”. No entiendo este pensamiento. Usaremos la nube para almacenamiento y procesamiento más en el futuro (¡mucho más!), no menos. La pista es larga.

Mientras tanto, comenzó la carrera de la inteligencia synthetic (IA). Las empresas deben aprovechar esta tecnología para lograr eficiencia en un panorama altamente competitivo. Esto significa experimentar con varias herramientas de software program. Los modelos fundamentales, como los que ofrece Amazon Bedrock, son un excelente punto de partida.

También significa mayores necesidades de datos.

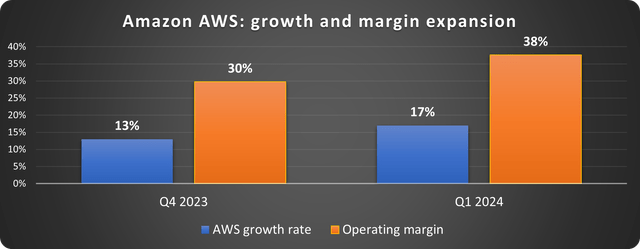

Las ventas de AWS aumentaron un 17% año tras año (YOY) en el primer trimestre en comparación con el 13% en el cuarto trimestre. Quizás lo más impresionante sea que el margen operativo aumentó del 30% al 38%, como se muestra a continuación.

Fuente de datos: Amazonas. Gráfico del autor.

Esta es una excelente señal para 2024.

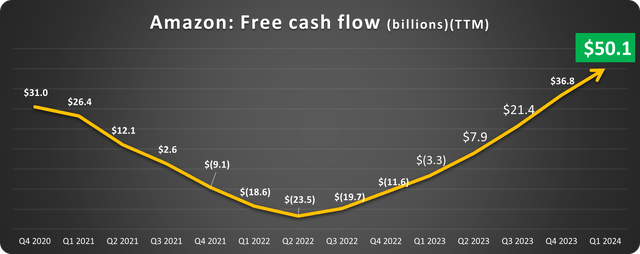

El flujo de caja supera al de 2021

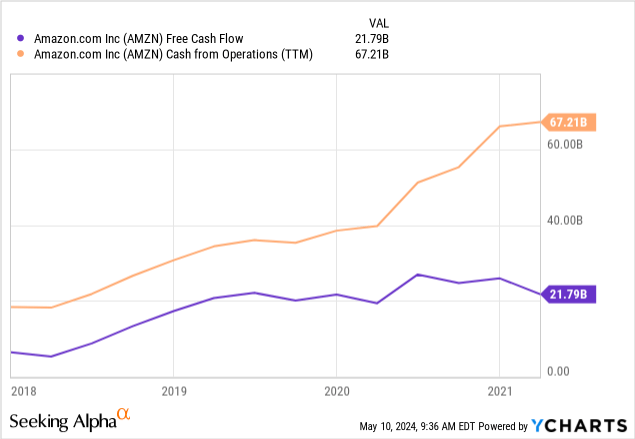

Volvamos a 2020 y 2021. El dinero de estímulo está circulando por la economía como un tsunami y Amazon se convirtió en víctima de su propio éxito. El enorme crecimiento de las ventas (67% de 2019 a 2021) impulsó el efectivo de las operaciones y el flujo de caja libre a máximos históricos, como se muestra a continuación.

Sin embargo, el crecimiento de AWS y la necesidad de mejorar sus operaciones logísticas significaron enormes gastos de capital (CapEx). Amazon gastó solo 17 mil millones de dólares en propiedades y equipos en 2019, pero esta cifra aumentó a 40 mil millones de dólares en 2020 y luego a más de 60 mil millones de dólares en los dos años siguientes. En whole, Amazon gastó 218 dólares en CapEx de 2020 a 2023. Esta es una cifra gigantesca, incluso para una empresa tan grande como Amazon.

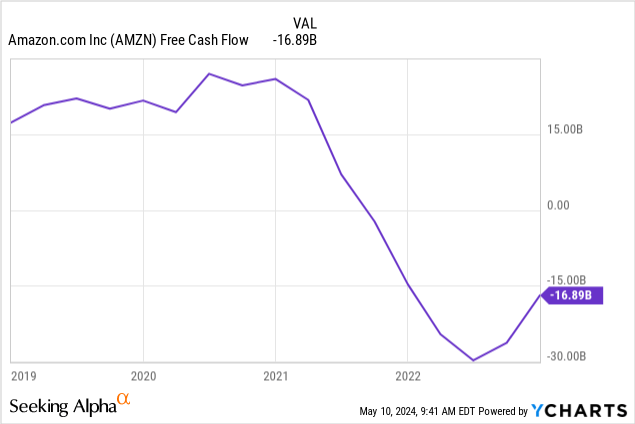

El flujo de caja libre se desplomó:

He estado usando el siguiente cuadro en varios artículos para seguir su progreso:

Fuente de datos: Amazonas. Gráfico del autor.

El flujo de caja libre no sólo se ha recuperado sino que también ha superado sus máximos anteriores impulsados por los estímulos. La gerencia merece mucho crédito por centrarse en el valor y la salud a largo plazo de la empresa.

En la llamada de resultados, la dirección mencionó que se producirá un aumento en el CapEx en 2024. Esta es una señal alcista. Como vemos arriba, este gasto inicial genera grandes dividendos en un corto período de tiempo.

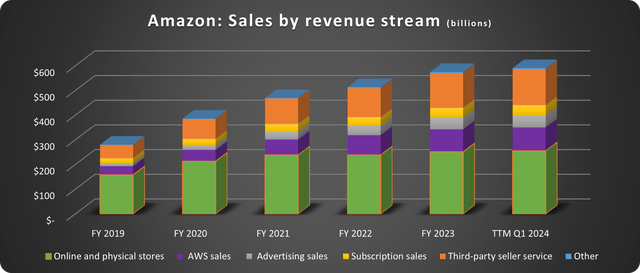

Ingresos de alto valor

Hace unos años, las ventas de publicidad de Amazon ni siquiera merecían ser reportadas por separado. Ahora superan las ventas de suscripciones. Este es otro segmento que debería beneficiarse de que las empresas aflojen sus presupuestos en 2024. El crecimiento del 24% en el primer trimestre es alentador.

Los servicios de publicidad, AWS y vendedores externos mostraron un crecimiento sólido. Como se muestra a continuación, continúa la tendencia hacia ventas con mayores márgenes.

Fuente de datos: Amazonas. Gráfico del autor.

Las ventas en línea y en tiendas físicas representaron el 56% de los ingresos en 2019, solo el 43% en los últimos doce meses (TTM).

Nuevas herramientas de inteligencia synthetic como Amazon Bedrock y el chip Trainium de Amazon utilizadas en modelos de lenguajes grandes (LLM) también podrían tener brotes verdes este año:

Mencioné que tenemos una tasa de ingresos multimillonarios que ya vemos en la IA, y aún es relativamente temprano. A un alto nivel, estamos viendo algunas cosas que están impulsando ese crecimiento. En primer lugar, hay muchas empresas que todavía están construyendo sus modelos… Y esos modelos consumen una cantidad increíble de datos con muchos tokens, y es importante que realmente se entrenen. Y muchos de ellos se están construyendo sobre AWS, y espero que una cantidad cada vez mayor de ellos se construyan en AWS con el tiempo debido a nuestro rendimiento operativo y seguridad, así como nuestros chips, tanto lo que ofrecemos de NVIDIA, pero si Si tomamos a Anthropic como ejemplo, están entrenando sus futuros modelos con nuestro silicio personalizado en Trainium. Entonces, creo que tendremos una oportunidad actual para que muchos de esos modelos se ejecuten en AWS.

-Andy Jassy sobre la llamada sobre resultados del primer trimestre.

¿Se pueden comprar acciones de Amazon ahora?

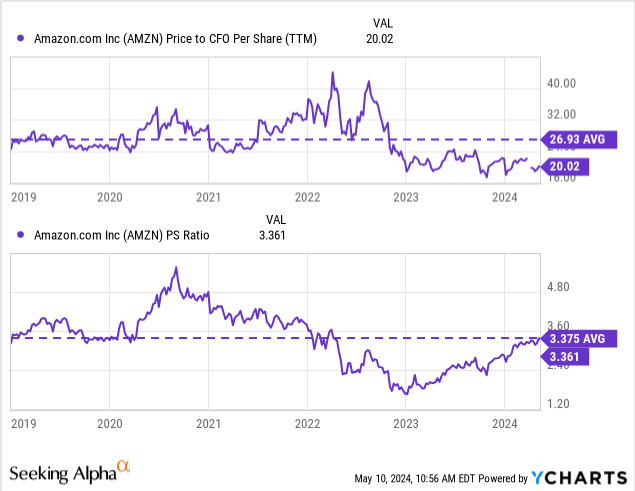

Las acciones de Amazon no tienen el increíble valor que tuvieron durante gran parte de 2022 y 2023, pero siguen siendo una excelente compra a largo plazo. Destacaré dos métricas de valoración que sigo: precio-efectivo de las operaciones y precio-ventas (P/S).

El rápido aumento del flujo de caja empujó esa métrica muy por debajo de los promedios históricos. La relación P/S ha vuelto a su promedio de 5 años; sin embargo, Amazon debería cotizar con una valoración de ventas más alta debido a su tendencia hacia flujos de ingresos de mayor margen y el resurgimiento del crecimiento y la rentabilidad de AWS.

El informe del primer trimestre reafirmó que las acciones de Amazon son una excelente inversión a largo plazo.

")