RUNSTUDIO/DigitalVision vía Getty Photos

Krystal Biotecnología, Inc. (NASDAQ: KRYS) es una prometedora acción biotecnológica en etapa comercial que está creciendo rápidamente en sus ingresos después de la reciente aprobación de su producto estrella, VYJUVEK. La empresa tiene efectivo más que suficiente para el futuro previsible y una comercialización temprana. Los esfuerzos sugieren que VYJUVEK generará ingresos sustanciales con fuertes márgenes brutos. Además, la empresa parece cotizar a una valoración relativamente razonable, suponiendo que mantenga sus márgenes en el futuro. Además, su cartera de productos podría generar ingresos verticales adicionales a medida que los ingresos de VYJUVEK crezcan en los próximos años. Por lo tanto, creo que KRYS es una inversión viable a estos niveles para inversores conscientes de los riesgos inherentes a la biotecnología.

Apostar en VYJUVEK: descripción normal del negocio

Krystal Biotech es una empresa de biotecnología en etapa comercial fundada en 2016 y con sede en Pittsburgh, Pensilvania. KRYS se especializa en el desarrollo de terapia génica multidosis indicada para enfermedades raras y graves. El producto estrella de KRYS es VYJUVEK, que es una terapia genética tópica que requiere dosis semanales repetidas para ser efectiva. VYJUVEK trata la epidermólisis ampollosa distrófica [DEB]y la gerencia cree que alcanzará los mil millones de dólares en ventas máximas cuando se comercialice por completo en todo el mundo.

Fuente: Presentación Corporativa. Febrero de 2024.

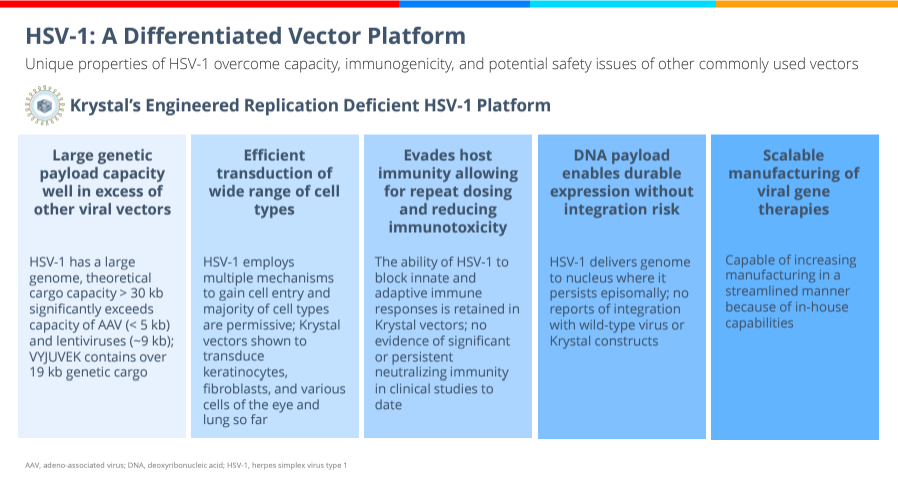

La tecnología de KRYS consiste en una plataforma basada en una versión diseñada del virus del herpes easy tipo 1 [HSV-1] que pueden penetrar las células para suministrar genes terapéuticos pero no pueden replicarse dentro de esas células. A diferencia de otros vectores de terapia génica, la plataforma de KRYS mantiene la separación de genes del ADN del huésped para reducir el riesgo de mutaciones genéticas. HSV-1 tiene varias características que pueden aprovecharse en la terapia génica: 1) puede portar genes múltiples o más grandes de enfermedades genéticas complejas. 2) HSV-1 tiene un tropismo amplio, lo que significa que puede infectar varios tipos de células, lo que lo hace apropiado para administrar el medicamento a diferentes tejidos. 3) Puede evadir el sistema inmunológico del huésped, minimizando la respuesta inmune y permitiendo dosis repetidas. Por último, 4) se puede administrar varias veces de forma no invasiva, lo que puede resultar ventajoso para tratar enfermedades que requieren una terapia continua.

VYJUVEK y cartera de productos

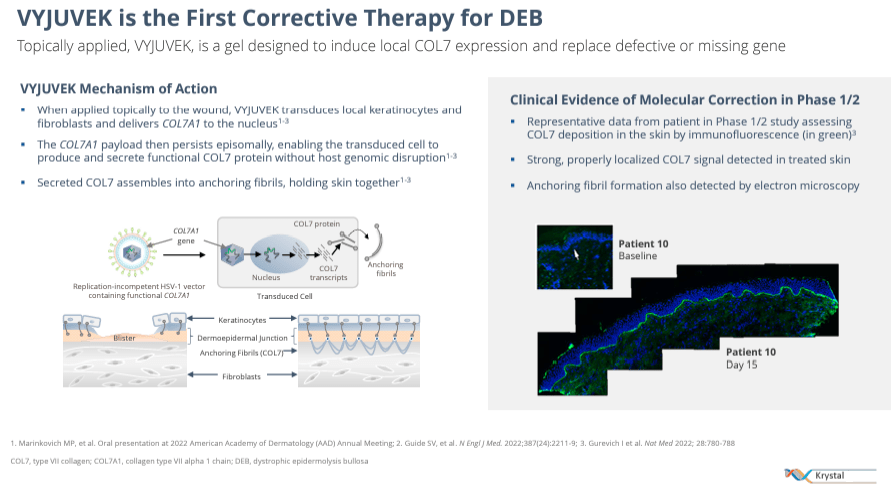

Concretamente, el único producto comercial de la empresa aprobado por la FDA es VYJUVEK, que está indicado para el tratamiento de heridas DEB en pacientes de seis meses o más. Este medicamento es un gel de terapia génica tópica para el tratamiento de heridas DEB, un raro trastorno genético de la piel causado por mutaciones en el colágeno tipo VII. [COL7A1] gene. Los síntomas de DEB incluyen fragilidad de la piel y ampollas, y puede convertirse en una enfermedad potencialmente grave si no se trata. VYJUVEK entrega una copia funcional del gen COL7A1 a través de un virus del herpes easy tipo 1 modificado. El gel estimula la producción de colágeno tipo VII y favorece la cicatrización. VYJUVEK obtuvo la aprobación de la FDA en mayo de 2023, por lo que KRYS aún se encuentra en las primeras etapas de comercialización de este nuevo producto.

Fuente: Presentación Corporativa. Febrero de 2024.

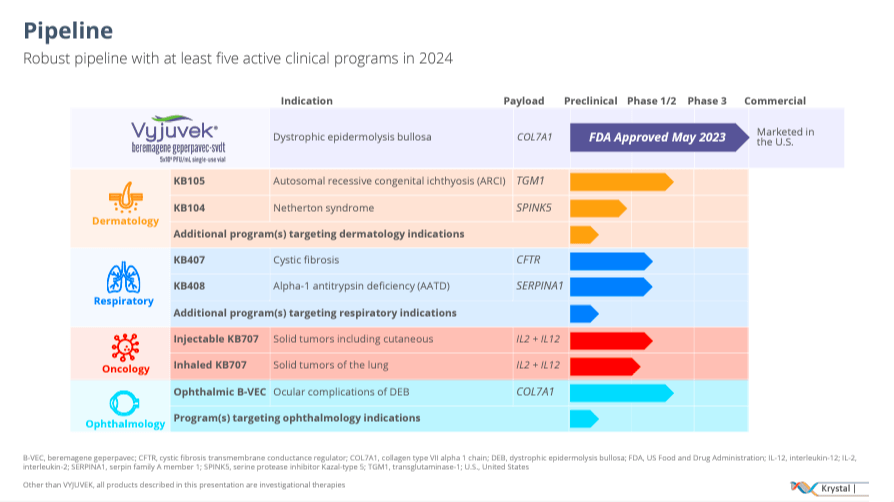

Aparte de eso, la cartera de proyectos de KRYS incluye programas de dermatología, enfermedades respiratorias, oncología y oftalmología. La empresa estudia en dermatología el fármaco KB105 con carga útil TGM1 para tratar la ictiosis congénita autosómica recesiva [ARCI], un grupo de enfermedades genéticas raras de la piel caracterizadas por piel seca causada por una formación anormal de la barrera cutánea. El candidato a terapia génica KB105 se dirige a estas enfermedades relacionadas con mutaciones en el gen TGM1, que codifica la enzima transglutaminasa-1, necesaria para formar la barrera cutánea. Se encuentra en fase 1/2 de sus ensayos clínicos. Otro fármaco del programa de dermatología de KRYS es el KB104, que se encuentra en etapa preclínica para el síndrome de Netherton. Esta enfermedad es un trastorno genético poco común que causa inflamación de la piel, alergias e infecciones debido a mutaciones en el gen SPINK5, que codifica el inhibidor de la serina proteasa LEKTI. Esta proteína mantiene la barrera cutánea y modula las respuestas inmunitarias.

Además, la empresa cuenta con dos fármacos candidatos, KB407 y KB408, en las etapas preclínicas de su programa respiratorio. KB407 se dirige al regulador de conductancia transmembrana de la fibrosis quística [CFTR] gen para tratar la fibrosis quística [CF]. El gen CFTR codifica una proteína que regula el transporte de iones de cloruro y sodio a través de las células epiteliales. Cuando el cuerpo no logra transportar estos electrolitos, se produce mucosidad que puede obstruir las vías respiratorias y provocar infecciones respiratorias, lo cual es característico de la FQ. Esta enfermedad también afecta a otros órganos.

En el programa de oncología, KRYS desarrolla el KB707 inyectable e inhalado con cargas útiles de IL2 + IL12 en fase 1. IL2 e IL12 son citoquinas que estimulan la respuesta del sistema inmunológico a las células tumorales. La forma inyectable del fármaco se dirige a tumores sólidos y cutáneos, mientras que el KB707 inhalado se centra en tumores de pulmón. KB707 recibió la designación Quick Observe de la FDA. Finalmente, el programa de oftalmología de KRYS incluye el fármaco candidato preclínico Oftálmico B-VEC para enfermedades oculares que producen erosión corneal y que puede tratarse con el gen COL7A1 para reparar las redes de colágeno del ojo.

El alcance de VYJUVEK a nuevos mercados

En la última convocatoria de resultados, los ejecutivos de KRYS destacaron el sólido desempeño de VYJUVEK para DEB, que incluye el acceso de VYJUVEK a nuevos mercados y la creciente demanda en los EE. UU., considerando que este medicamento es la primera terapia aprobada para DEB y la primera terapia génica tópica certificada por la FDA. La ventaja de este tratamiento es que se puede administrar en casa, aumentando el cumplimiento del paciente. La empresa se compromete a mejorar el acceso de los pacientes a través de una gestión eficaz de los procesos administrativos, centrándose especialmente en las políticas de reembolso.

La empresa también se centra en la expansión internacional a Japón y Europa. El estudio de extensión de etiqueta abierta se completó en Japón y la presentación reglamentaria se presentará antes de finales de 2024. La Agencia Europea de Medicamentos [EMA] La presentación se presentó en 2023. En preparación, la compañía está construyendo una infraestructura world para respaldar la comercialización del producto tan pronto como se otorguen las aprobaciones. Según la compañía, la oportunidad de mercado world proyectada para VYJUVEK supera los mil millones de dólares, lo que corresponde a alrededor de 9.000 pacientes con DEB en todo el mundo. Sin embargo, la incidencia de DEB es de hasta 6 casos por millón, lo que implica una incidencia world de hasta 24.300.

También es alentador que KRYS haya revelado que, hasta abril de 2024, había obtenido más de 330 aprobaciones de reembolso a pacientes. Además, la empresa reveló que “cientos” se están beneficiando ahora de VYJUVEK y que había 195 prescriptores únicos. Entonces, si combinamos las cifras de aprobación de reembolsos con los datos de los prescriptores, calculo que hasta ahora VYJUVEK se ha vendido a aproximadamente entre 300 y 400 pacientes. Entonces, si el TAM whole es de 9.000 pacientes, ha logrado una penetración de mercado del 3,3% al 4,4%. Si la incidencia de DEB en todo el mundo supera los 9.000, la penetración en el mercado probablemente sea sustancialmente menor. Por lo tanto, creo que todavía hay un amplio margen para el crecimiento futuro, particularmente en 2025 y 2026, ya que el medicamento fue aprobado en mayo de 2024.

Fuente: Presentación Corporativa. Febrero de 2024.

Además, KRYS está desarrollando una cartera diversa con productos candidatos en varias áreas médicas para aprovechar su innovadora plataforma tecnológica. Esta cartera amplía el avance de KRYS en terapia génica y sugiere que, con el tiempo, surgirán ingresos verticales adicionales de su cartera de productos.

Precio razonable: análisis de valoración

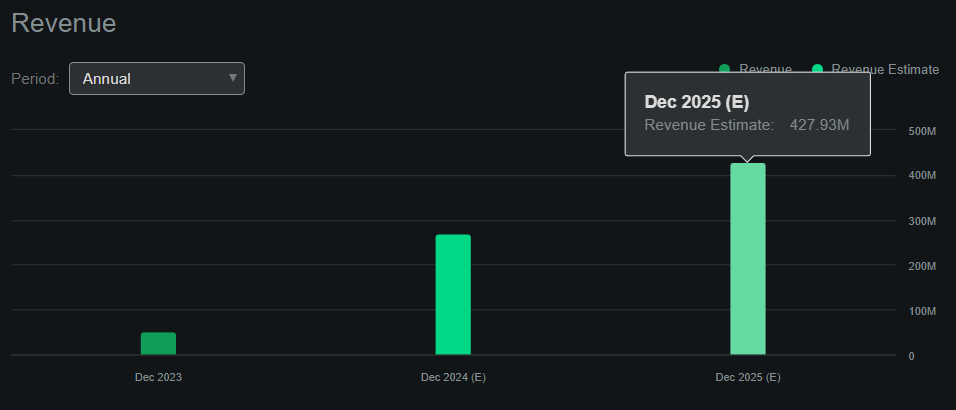

La cartera de proyectos de KRYS es sólida y diversa. Se centra en enfermedades raras con necesidades médicas no cubiertas, atacando sus causas y corrigiendo los genes mutados. Además, se lanzó con éxito VYJUVEK, el producto comercial de KRYS, con cobertura de planes comerciales y de Medicaid, lo que garantiza una fuerte accesibilidad para los pacientes. La empresa ha recaudado 50,7 millones de dólares en ingresos de VYJUVEK en seis meses desde su lanzamiento. Según el panel de Buscando Alpha en KRYS, se prevé que la compañía genere aproximadamente 427,9 millones de dólares en ingresos para 2025.

Fuente: Buscando Alfa.

La empresa cotiza con una capitalización de mercado de 4.400 millones de dólares desde una perspectiva de valoración. Esto implica una relación P/S anticipada de alrededor de 10,3, que es evidentemente relativamente alta. A modo de contexto, el múltiplo P/S adelantado mediano del sector es 3,5, lo que sugiere que KRYS cotiza con una prima en relación con sus pares. Sin embargo, también vale la pena señalar que los ingresos de KRYS tienen un margen bruto notablemente alto del 94,6%, lo que demuestra un fuerte poder de fijación de precios. Dado que VYJUVEK es un fármaco de primera clase, creo que estos márgenes son sostenibles. Si es así, para 2025, KRYS generaría alrededor de 404,8 millones de dólares en ingresos brutos. Curiosamente, los gastos operativos no han aumentado significativamente mientras expanden sus ingresos, lo que sugiere que también tendrá altos márgenes EBIT. A modo de contexto, los últimos gastos operativos trimestrales fueron de 37,0 millones de dólares, lo que equivaldría a 148,0 millones de dólares anuales. Para 2025, KRYS obtendrá un EBIT de 256,8 millones de dólares.

Esto es importante porque KRYS no tiene deudas, sólo obligaciones de arrendamiento operativo. Además, su stability tiene 359,0 millones de dólares en efectivo y 179,3 millones de dólares en valores a corto plazo, lo que da como resultado una liquidez disponible a corto plazo de 538,3 millones de dólares. Por tanto, su valor empresarial es de unos 3.800 millones de dólares. Esto implicaría una relación EV/EBIT anticipada de 15,0, que es mucho más razonable. A modo de comparación, la relación EV/EBIT anticipada del sector es de 16,3, por lo que en realidad hay un argumento para que la acción esté relativamente infravalorada.

Por último, estimo que los últimos resultados trimestrales de la compañía sugieren que KRYS ya no está quemando efectivo y generó alrededor de $14,6 millones en flujo de efectivo trimestral. Esta cifra la obtuve sumando sus últimos CFO y Web CAPEX. Además, su stability tiene cientos de millones en liquidez disponible, por lo que creo que la empresa tiene efectivo más que suficiente en el futuro previsible para financiar su expansión y sus proyectos de investigación en curso. Por lo tanto, KRYS es una buena “compra” en estos niveles debido a su potencial de crecimiento de ingresos, suficientes recursos disponibles y valoración razonable.

Advertencias de inversión: análisis de riesgos

Naturalmente, todavía existen algunos riesgos inherentes a KRYS en esta etapa. Por ejemplo, si hay retrasos o rechazos en la aprobación de VYJUVEK en Europa y Japón, sus perspectivas de crecimiento se verían significativamente afectadas. Esto podría limitar su potencial de valoración y la acción probablemente caería. Además, mi tesis de inversión supone que VYJUVEK se adoptará con relativa rapidez para 2025, pero esto no está garantizado. Si las tasas de adopción están muy por detrás de estas expectativas, imagino que el mercado reevaluará la valoración de KRYS en consecuencia. Finalmente, no podemos descartar la probabilidad de que los gastos operativos aumenten sustancialmente a medida que la compañía expanda su producción a la UE y Japón, lo que aumentaría su múltiplo EV/EBIT adelantado. Sin embargo, los considero en su mayoría no críticos y de baja probabilidad.

Fuente: TradingView.

Una buena “compra”: conclusión

En normal, KRYS es una biotecnología prometedora en etapa comercial que parece estar en el camino correcto después de la reciente aprobación de la FDA para VYJUVEK. Este producto en explicit tiene amplios márgenes brutos y, hasta ahora, la empresa no ha experimentado un aumento sustancial en los gastos operativos. Por lo tanto, creo que el potencial de crecimiento de KRYS y los márgenes aparentemente altos conducirán a una importante acumulación de valor para los accionistas con el tiempo. Naturalmente, todavía existen algunos riesgos relacionados con VYJUVEK y su comercialización más allá de los EE. UU., pero los considero bajos. Además, es possible que KRYS genere ingresos verticales adicionales a partir de sus programas de investigación en curso en los próximos años. Por lo tanto, creo que KRYS es una “compra” razonablemente buena en estos niveles para los inversores que comprenden los riesgos inherentes en esta etapa.

")