Oleg Kovtun/iStock Editorial vía Getty Photographs

El House Depot, Inc. (Bolsa de Nueva York:HD) es un minorista de mejoras para el hogar en los Estados Unidos e internacionalmente. Comercializa, entre otros, materiales de construcción, productos para el hogar, productos para el césped y el jardín, así como productos de reparación y operación.

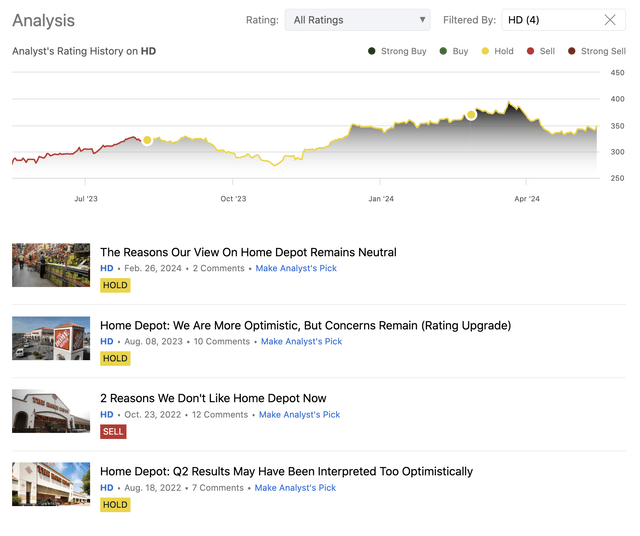

Hasta ahora, hemos publicado cuatro artículos sobre la EH en Buscando Alfa, comenzando nuestra cobertura en agosto de 2022 con una calificación impartial inicial. Posteriormente rebajamos la calificación de la empresa a “vender” en octubre de 2022, citando un entorno macroeconómico desafiante, centrándonos principalmente en la confianza del consumidor y la sobrevaloración basada en nuestro modelo de descuento de dividendos. En agosto de 2023, nos volvimos algo más optimistas a medida que el entorno macroeconómico mejoró y, por este motivo, volvimos a calificar las acciones de la empresa como “mantener”. Hemos reiterado nuestra calificación impartial en febrero de este año, pero aún tenemos No se ha encontrado justificación para ser más optimistas respecto de la EH. La disminución de las ventas y la débil demanda han sido nuestras principales preocupaciones.

Historial de análisis (Autor)

El objetivo de nuestro artículo de hoy es brindarle una visión actualizada de la empresa, concentrándose principalmente en los últimos resultados de ganancias. Destacaremos la evolución de la demanda de los productos de la empresa y también veremos algunos indicadores macroeconómicos que podrían ayudarnos a formular expectativas sobre el futuro próximo. Concluiremos nuestro escrito analizando un conjunto de múltiplos de precios tradicionales para evaluar la valoración de la empresa.

Resultados de ganancias

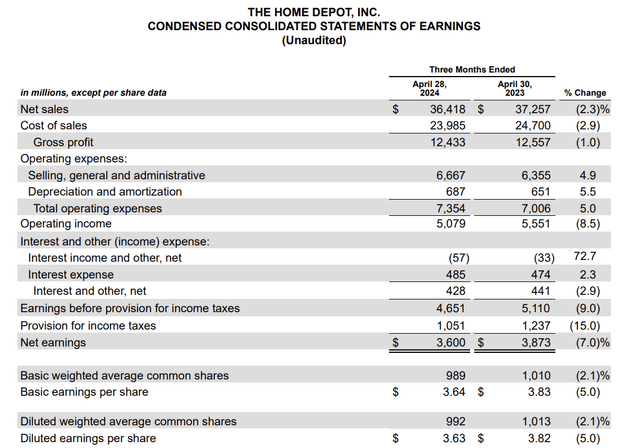

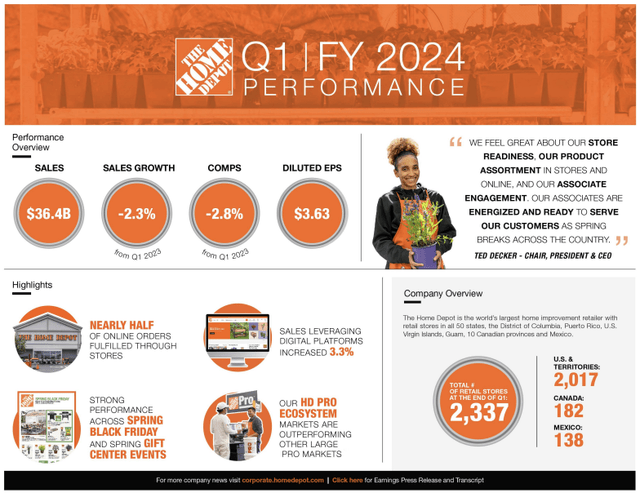

En nuestro escrito anterior, ya hemos expresado nuestra preocupación por la disminución de las ventas. En el último trimestre, esta tendencia ha continuado. En el primer trimestre, las ventas de HD disminuyeron un 2,3 % año tras año, las ventas comparables disminuyeron un 2,8 % y las ventas comparables en los Estados Unidos cayeron un 3,2 %. La rentabilidad de la empresa, en cuanto al margen operativo, también se ha deteriorado, ya que los costos operativos han ido aumentando, independientemente de la caída de los ingresos.

La empresa ha citado varias razones para la debilidad, entre ellas:

Inicio de la primavera más tarde de lo esperado Débil demanda de proyectos discrecionales más grandes

Estado de resultados (HD) Deslizar (HD)

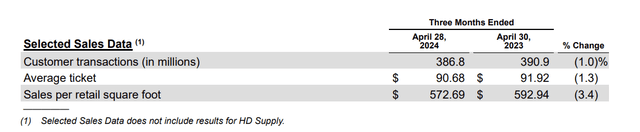

Además, es importante destacar que el número de transacciones de clientes, el importe medio de los tickets y las ventas por metro cuadrado minorista han disminuido, lo que confirma aún más la debilidad de la demanda.

Ventas (HD)

Creemos que de cara al futuro próximo no podemos esperar una mejora significativa de la demanda. Por otro lado, es possible que veamos una continuación del ligero descenso de las ventas. Y tenemos varias razones para creerlo:

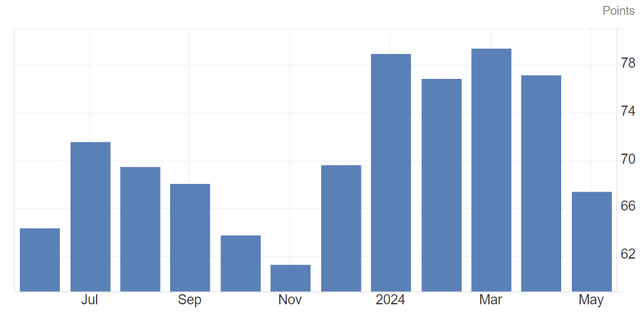

La confianza del consumidor en Estados Unidos sigue siendo frágil y volátil. Después de un fuerte aumento en el primer trimestre del año, el sentimiento volvió a empeorar significativamente en mayo. Se cree que la confianza del consumidor tiene un impacto significativo en el comportamiento de gasto de la gente, especialmente cuando hablamos de gasto discrecional. Dado que la confianza del consumidor es tan inestable, no creemos que en los próximos meses lleguen vientos de cola que puedan estabilizar el sentimiento y, por lo tanto, alimentar la demanda de proyectos discrecionales más grandes.

Confianza del consumidor estadounidense (tradingeconomics.com)

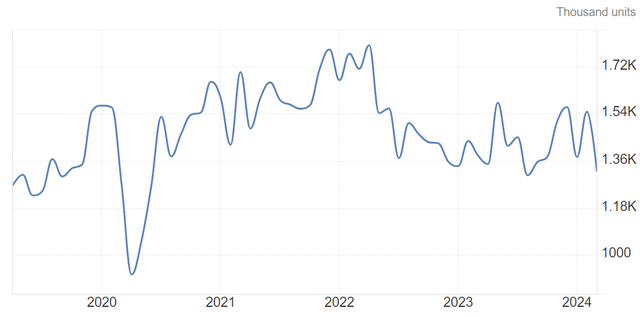

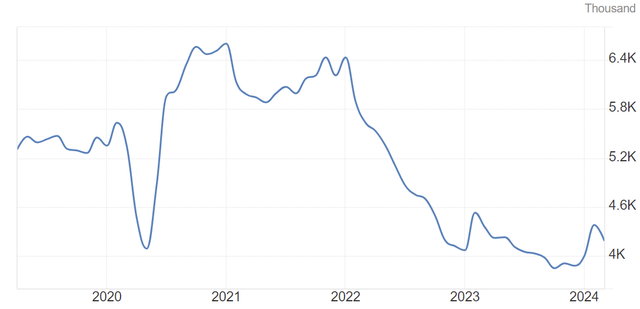

2. También continúa la debilidad del mercado inmobiliario. Los inicios de construcción de viviendas en Estados Unidos muestran una continua debilidad. Esta debilidad también es seen en el número de ventas de viviendas usadas.

Viviendas iniciadas (tradingeconomics.com) Ventas de viviendas existentes (tradingeconomics.com)

En nuestra opinión, la salud del mercado inmobiliario juega un papel importante en el éxito de HD o de cualquier otro minorista de viviendas. En nuestra opinión, la necesidad de artículos de reparación/mejora del hogar, así como de decoración, es mucho mayor cuando las personas se mueven y tienen que/quieren rediseñar el espacio donde les gustaría mudarse.

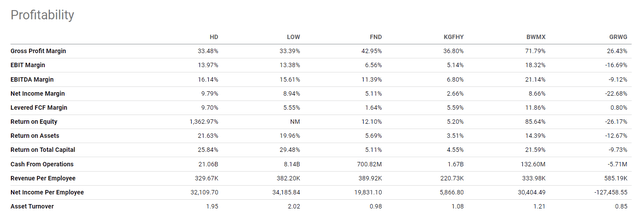

3. La empresa tampoco muestra un panorama demasiado optimista sobre el futuro próximo. Han reafirmado sus previsiones para todo el año 2024, lo que confirma que esperan una caída de ventas comparable de un solo dígito en 2024. Sin embargo, se espera que una semana 53 en el año proporcione un impacto positivo de 2.300 millones de dólares en ventas y 0,30 dólares en ventas diluidas. ganancias por acción. Las métricas de rentabilidad previstas de un margen bruto del 33,9% y un margen operativo del 14,1% también se mantienen cercanas a las cifras históricas de HD y también a las de sus pares/competidores.

Rentabilidad (Buscando Alfa)

Con todo, creemos que, debido a la debilidad de la demanda y al incierto entorno macroeconómico, todavía no es el momento de ser más optimistas sobre las perspectivas de la empresa. Nos gustaría ver una mejora continua en la demanda, antes de que podamos considerar actualizar las acciones de la empresa a “comprar”.

Valuación

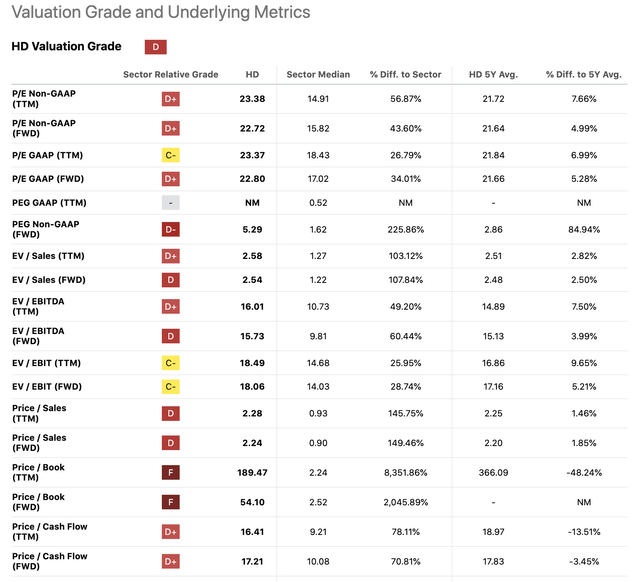

En nuestros artículos anteriores, hemos estado evaluando el valor razonable de la empresa utilizando un modelo de descuento de dividendos o un conjunto de múltiplos de precios tradicionales. Hoy utilizaremos nuevamente el método de precios múltiples. La siguiente tabla resume un conjunto de múltiplos de precios tradicionales que pueden ayudarnos a evaluar si el precio precise de las acciones es lo suficientemente atractivo para iniciar una nueva posición o para agregar a una existente, o no.

Valuación (Buscando Alfa)

Según la mayoría de las métricas, las acciones de HD continúan cotizando con una prima en comparación tanto con la mediana del sector de consumo discrecional como con su propia valoración histórica. Seguimos pensando que tal prima no se puede justificar en el entorno macroeconómico precise, especialmente cuando las ventas ya llevan trimestres cayendo.

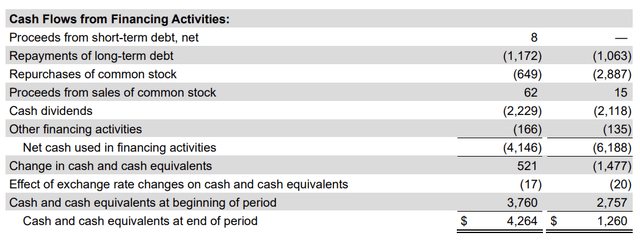

Sin embargo, tampoco vemos la necesidad de bajar la calificación a vender. HD es una empresa bien establecida y conocida, que es el minorista de mejoras para el hogar más grande de los Estados Unidos. También continúa pagando un dividendo seguro y sostenible. También sigue recomprando sus acciones (aunque a un ritmo más lento que el año anterior), que es otra parte importante de la rentabilidad para los accionistas.

Financiación (HD)

Por último, pero no menos importante, la debilidad de los resultados no se debe a problemas con el negocio en sí, sino más bien a las circunstancias macroeconómicas. Creemos que una vez que estas circunstancias mejoren, la HD será una opción de inversión mucho más atractiva.

Conclusión

Los últimos resultados de ganancias de HD no han logrado impresionarnos. Las ventas han seguido cayendo y la demanda de los productos de la empresa sigue siendo débil. Las perspectivas para todo el año tampoco dejan mucho margen para el optimismo.

El entorno macroeconómico, incluida la confianza de los consumidores y el mercado inmobiliario, sigue siendo complicado. No vemos que ninguno de estos pueda proporcionar un viento de cola para el negocio de HD en el corto plazo.

En nuestra opinión, la valoración de la empresa, a pesar de los pagos de dividendos seguros y sostenibles y de las recompras de acciones, sigue siendo demasiado alta. Creemos que la prima a la que cotiza la empresa ahora no se puede justificar.

Por estas razones, mantenemos nuestra calificación de “mantener”.

")

: América Latina cambia hacia las criptomonedas en medio de la zanja de efectivo")