Arnold Media/DigitalVision vía Getty Photographs

Introducción

Creo que se puede encontrar mucho valor en el sector REIT canadiense, por lo que estoy siguiendo de cerca varios REIT canadienses en el ámbito minorista, residencial e industrial. Yo period dueño de las obligaciones convertibles de Plaza. REIT minorista (TSX:PLZ.UN:CA) (OTC:PAZRF) pero, afortunadamente o desafortunadamente, el REIT pagó las obligaciones en la fecha de vencimiento. Obviamente me alegro de que el REIT haya sobrevivido a la pandemia de COVID, pero tampoco me importó obtener un cupón decente de un REIT bien administrado. Pero a medida que las tasas de interés en los mercados financieros han ido aumentando, Plaza Retail también tuvo y tiene que lidiar con un costo cada vez mayor de la deuda. Esto significa que debo seguir de cerca el desempeño trimestral de Plaza para asegurarme de que el generoso dividendo no esté en riesgo.

Este artículo pretende ser una actualización de artículos anteriores, que puedes encontrar aquí.

El desempeño del primer trimestre

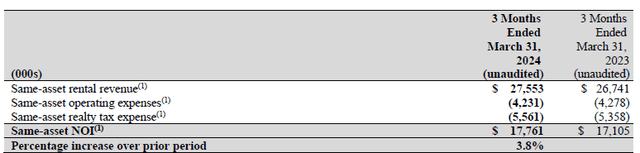

En cuanto al desempeño del primer trimestre, los activos están funcionando como se esperaba. Plaza Retail pudo registrar un aumento neto interanual del ingreso operativo neto del mismo activo de aproximadamente un 3,8 % a 17,8 millones de dólares canadienses.

Plaza Relaciones con Inversores

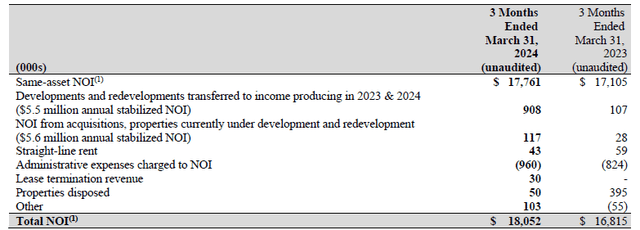

Dicho esto, Plaza también invirtió en espacio adicional, mientras que también hay algunos elementos generales y administrativos específicos que se cargan al desempeño del NOI. Como puede ver a continuación, esto agregó cerca de un millón de dólares canadienses al resultado del NOI. El NOI complete fue de aproximadamente 18,05 millones de dólares canadienses.

Plaza Relaciones con Inversores

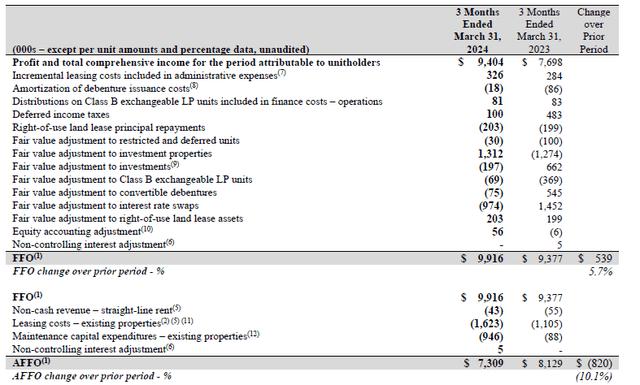

Cuando se analiza un REIT, el resultado de FFO y AFFO es obviamente más importante que el beneficio neto. Como puede ver a continuación, Plaza Retail pudo registrar un aumento sustancial en su desempeño de FFO, que aumentó casi un 6 % a C$ 9,9 millones, frente a solo C$ 9,4 millones en el primer trimestre del año pasado.

Plaza Relaciones con Inversores

Esto resultó en un FFO por acción de aproximadamente 0,089 dólares canadienses por acción, lo que está bastante en línea con el resultado del año pasado, ya que el mayor recuento promedio de acciones cut back el impacto en el rendimiento por acción.

En Canadá, el cálculo de AFFO también incluye las inversiones en mantenimiento. Como puede ver en la imagen de arriba, hubo aproximadamente 0,95 millones de dólares canadienses en gastos de capital de mantenimiento, mientras que hubo alrededor de 1,6 millones de dólares canadienses en gastos relacionados con el arrendamiento. Esto definitivamente afectó el resultado de AFFO, que disminuyó aproximadamente un 10 % a 7,3 millones de dólares canadienses, lo que indica un AFFO de 0,066 dólares canadienses por acción. Eso es decepcionante, pero tenga en cuenta que estos gastos fueron extraordinariamente altos en el primer trimestre, ya que el gasto de capital de mantenimiento y los costos de arrendamiento se duplicaron con creces en comparación con el primer trimestre del año pasado. Espero ver cómo evolucionan estos costos en los próximos trimestres. Espero que tengan una tendencia a la baja, lo que resultará inmediatamente en un aumento del AFFO, ya que el AFFO del primer trimestre no fue suficiente para cubrir el dividendo mensual de 0,0233 dólares canadienses por acción.

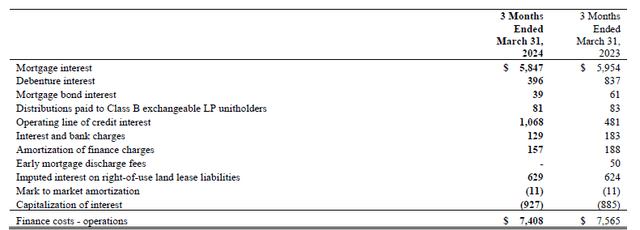

Una de las principales preguntas en el clima de inversión precise es cómo las tasas de interés afectarán al FFO y al AFFO en el futuro. Como puede ver a continuación, el REIT pagó alrededor de 5,85 millones de dólares canadienses en intereses hipotecarios y 1,07 millones de dólares canadienses en intereses sobre la línea de crédito. Me centraré en estos dos elementos, ya que representan la mayor parte del gasto complete por intereses.

Plaza Relaciones con Inversores

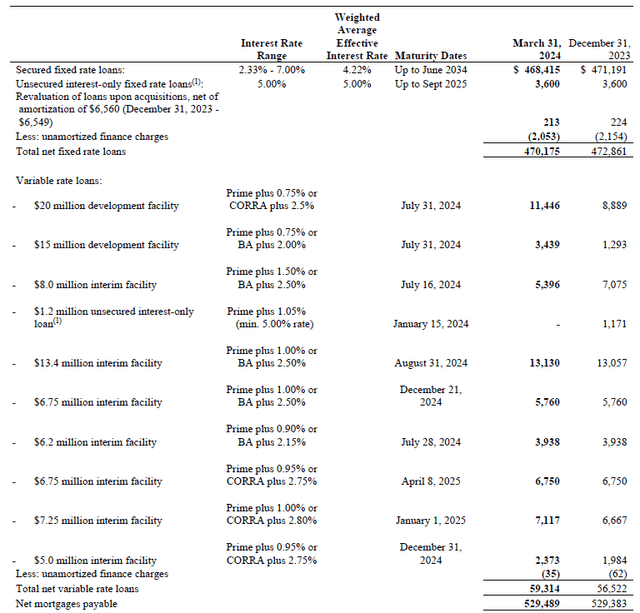

Al closing del primer trimestre, el REIT tenía poco menos de 530 millones de dólares canadienses en hipotecas pendientes, lo que significa que el coste medio ponderado de las hipotecas period aproximadamente del 4,4%. Como puedes ver a continuación, la gran mayoría de las hipotecas tiene un tipo de interés fijo, con un 4,22% de media, pero con tipos de interés que oscilan entre el 2,3% y el 7%, con vencimientos repartidos en la próxima década. Plaza obtuvo una nueva hipoteca a ten años durante el primer trimestre del año y pudo fijar una tasa de interés de 5,69%.

Plaza Relaciones con Inversores

La línea de crédito es una forma de deuda más cara ya que la línea tiene una tasa de interés preferencial + 0,75% o aceptación bancaria más 2%. Esta línea de crédito vence en el tercer trimestre de este año y será interesante ver los términos para renovar la línea de crédito. Espero que Plaza vuelva a tener una línea de crédito a tasa flotante para aprovechar las tasas de interés potencialmente decrecientes en los mercados financieros.

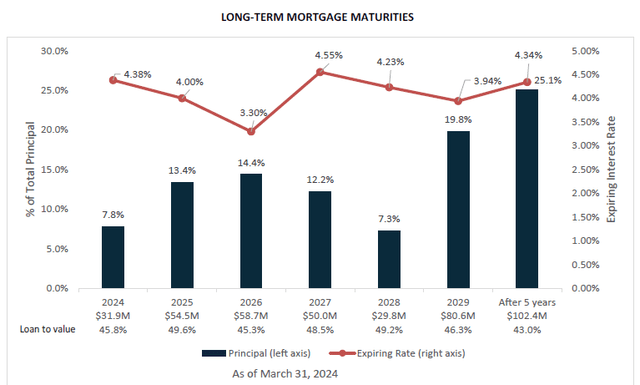

De aquí a finales de 2026, el REIT solo tiene que refinanciar aproximadamente 145 millones de dólares canadienses en hipotecas. Estos tienen una tasa de interés promedio ponderada del 3,8%, por lo que creo que es justo asumir que el costo promedio de la deuda aumentará entre 100 y 150 puntos básicos en estos refinanciamientos durante los próximos tres años (suponiendo que la compañía sea capaz de refinanciar sus vencimientos de 2026 a precios más bajos). tipos de interés más bajos que en 2024 y 2025, dada la previsión de tipos de interés más bajos en los mercados financieros). Eso representaría aproximadamente 2 millones de dólares canadienses por año en gastos de intereses adicionales para fines de 2026.

Plaza Relaciones con Inversores

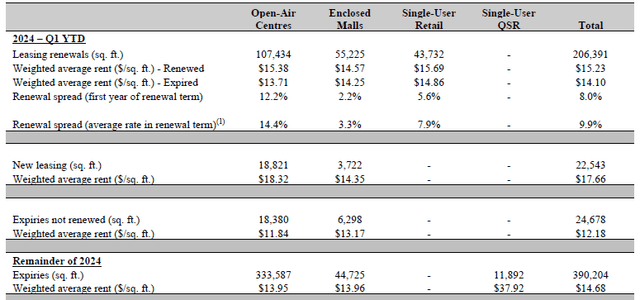

Espero que el REIT pueda compensar los mayores gastos por intereses con mayores ingresos por alquileres. Los márgenes de arrendamiento fueron bastante impresionantes en el primer trimestre del año, ya que Plaza informó un margen de renovación promedio del 9,9%, impulsado por los centros al aire libre donde el margen de renovación superó el 14%.

Plaza Relaciones con Inversores

Como puede ver en la imagen de arriba, hay más de 330,000 pies cuadrados que deben renovarse en los tres trimestres restantes del año. Será interesante ver los diferenciales de renovación de esas renovaciones, ya que algunas tienen términos contractuales pero otras tendrán un nuevo precio según el mercado. Como puede ver a continuación, se renovarán 1,47 millones de pies cuadrados adicionales en 2025 y 2026, y nuevos aumentos de alquiler deberían permitir a Plaza cubrir los aumentos de gastos de intereses anticipados antes mencionados.

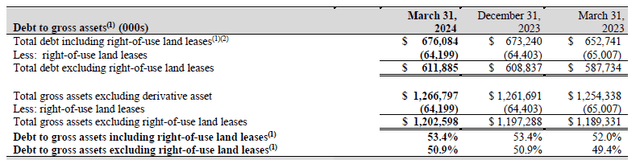

Al closing del primer trimestre, el REIT tenía aproximadamente 9 millones de dólares canadienses en efectivo y 676 millones de dólares canadienses en pasivos para aproximadamente 667 millones de dólares canadienses en pasivos financieros netos (incluidos los pasivos por arrendamiento). Compensado por aproximadamente 1230 millones de dólares canadienses en activos e inversiones, el ratio LTV es de aproximadamente 54,5%. El REIT publica una relación deuda bruta / activos (que no es del todo igual, ya que mantiene el efectivo como un activo en lugar de calcular una posición de deuda neta), lo que da como resultado una relación de deuda del 53,4% incluidos los arrendamientos y del 50,9% excluyendo los arrendamientos.

Plaza Relaciones con Inversores

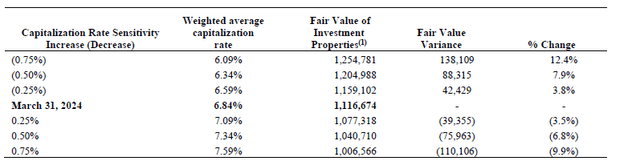

Si bien se trata de un ratio LTV relativamente alto, tenga en cuenta que las propiedades están valoradas a una tasa de capitalización muy razonable. Como puede ver a continuación, la tasa de capitalización promedio fue del 6,84%. E incluso si se aumentara la tasa máxima al 7,59%, el stability solo perdería alrededor de 110 millones de dólares canadienses en valor. Eso es menos del 10%, lo que significa que el ratio LTV se mantendría por debajo del 60%.

Plaza Relaciones con Inversores

Por otro lado, si las tasas de interés y las tasas de capitalización se moderan en el futuro y el REIT puede utilizar una tasa de capitalización más baja de, por ejemplo, 6,50%, probablemente agregaría alrededor de 58 millones de dólares canadienses en valor.

Tesis de inversión

A finales del primer trimestre de 2024, el valor contable por acción period de aproximadamente 4,95 dólares canadienses (incluido el impacto de los 4,2 millones de dólares canadienses en unidades LP intercambiables de clase B en el recuento de acciones). Esto significa que la acción cotiza actualmente con un descuento de aproximadamente el 25% sobre su valor contable. Al precio precise de las acciones, la rentabilidad por dividendo es de aproximadamente el 7,6% y, aunque la distribución no fue cubierta completamente por el resultado de AFFO en el primer trimestre de 2024, creo que el resultado del año completo cubrirá la distribución como gasto de capital de mantenimiento y gastos de arrendamiento en el primer trimestre del año en curso fueron relativamente elevados.

Actualmente no tengo ninguna posición en Plaza Retail REIT ya que recientemente he estado favoreciendo otros REIT canadienses. Plaza es barato desde la perspectiva del NAV y atractivo desde la perspectiva de los ingresos. Pero según su desempeño AFFO con un AFFO por acción de C $ 0,291 en el año fiscal 2023 y mis expectativas de ver un AFFO de C $ 0,30 este año, el múltiplo de ganancias no es muy bajo. Pero como se mencionó anteriormente, los diferenciales de renovación son bastante sólidos y, con suerte, esto podría impulsar un poco las ganancias.

Nota del editor: este artículo analiza uno o más valores que no se negocian en una bolsa importante de EE. UU. Tenga en cuenta los riesgos asociados con estas acciones.

")