EuToch

Adquirir una empresa y entrar en la gran liga a través del crecimiento inorgánico siempre es fascinante hasta que las verdades posteriores a la adquisición comienzan a cristalizar. Por lo common, a la gerencia le toma un par de años darse cuenta (y admitir) que probablemente pagaron de más y ahora Es necesario anotar algunos de los fondos de comercio e intangibles. Curiosamente, Semtech (NASDAQ:SMTC) la gerencia se dio cuenta de esto relativamente rápido (en menos de un año) con respecto a la adquisición de Sierra Wi-fi. Desafortunadamente, parece demasiado tarde.

Esperanzas y sueños

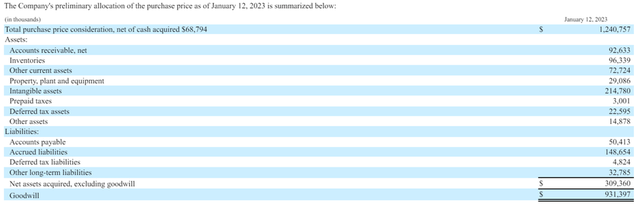

Probablemente se preveía que la adquisición catapultaría a la empresa a una esfera empresarial completamente diferente, cuando pagaron 1.300 millones de dólares por unos activos tangibles netos de sólo 94,6 millones de dólares. Aunque el múltiplo period mucho más alto de lo que nos sentiríamos cómodos para una adquisición, la gerencia debe haber realizado su análisis y desarrollado los planes de negocios potenciales que respaldaron la decisión en ese momento.

Presentación 10K

Los frenéticos esfuerzos por salvar el barco

La decisión de amortizar una gran parte del fondo de comercio y de los intangibles tan pronto también se habría basado en algunos conocimientos adquiridos durante el último año. La compañía registró un whole de 755,6 millones de dólares de cargo por deterioro del fondo de comercio no monetario antes de impuestos para el año fiscal 2024, citando previsiones de ganancias reducidas para el negocio adquirido (específicamente, los informes de servicios conectados de IoT, módulos de sistemas de IoT y enrutadores de sistemas de IoT). unidades), las condiciones macroeconómicas actuales, incluidas las tasas de interés.

Presentación 10K

Presentación 10K

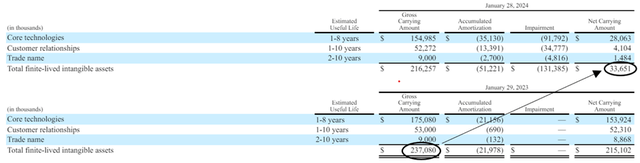

Lo que nos parece más interesante es que se registraron deterioros en múltiples pruebas durante el año, lo que aumenta la posibilidad de aún más amortizaciones en el próximo año. No nos consuela repetirlo aquí que la empresa tampoco lo ha descartado.

Encadenado a un peso muerto, sin el tanque de flamable prometido

El negocio ahora figuraría en el stability a una fracción mucho menor de la inversión authentic. Sin embargo, la deuda que se adquirió para financiar la adquisición seguiría ahí y seguirá sangrando aún más a la empresa cuando ya está luchando por mejorar los márgenes, lo que resultará en una tendencia poco impresionante en línea de fondo.

BuscandoAlfa

BuscandoAlfa

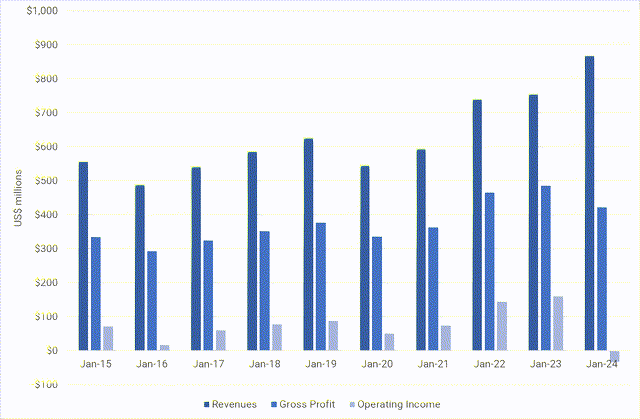

El crecimiento promedio de los ingresos desde 2015 ha sido del 5% anual y las ganancias brutas crecen aún más lentamente, del 2,6% anual. Se puede argumentar que el crecimiento de la rentabilidad podría volver a los niveles alcanzados por la empresa antes de la adquisición. Es un argumento believable porque las ganancias brutas, operativas y netas crecieron a una tasa anual del 4,8%, 10,6% y 10,4% durante el período 2015-2022.

Sin embargo, los márgenes más bajos posteriores a la adquisición y los mayores gastos por intereses (en términos absolutos y relativos) son el issue diferenciador ahora, como hemos visto en los últimos trimestres. Los resultados han sido bastante decepcionantes y creemos que el optimismo reflejado en el precio de las acciones desde diciembre de 2023 probablemente se base en análisis técnicos que mostraron que las acciones estaban sobrevendidas.

BuscandoAlfa y cálculos de analistas

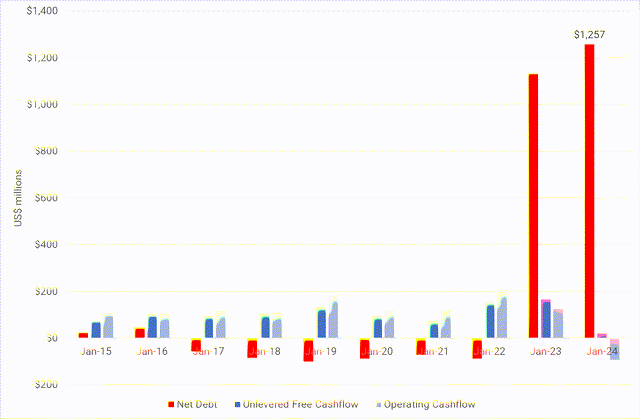

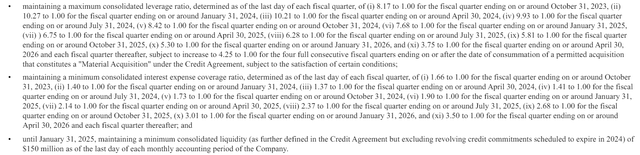

Problemas de deuda acumulada

A la fecha del último informe, la empresa tenía $622,6 millones pendientes de pago en virtud de los préstamos a plazo. El monto pendiente bajo la Línea de Crédito Rotativo es de $215,0 millones y la capacidad de endeudamiento disponible no utilizada de $282,2 millones, pero la capacidad de endeudamiento de $162,5 millones de esta línea está programada para vencer el 7 de noviembre de 2024 y $337,5 millones están programados para vencer el 12 de enero. , 2028.

El contrato de crédito de la empresa ha estado sujeto a al menos tres modificaciones desde enero de 2023 y las discusiones giran en torno a incrementar el covenant del ratio máximo de apalancamiento consolidado, reducir el covenant de ratio mínimo de cobertura de intereses consolidados y modificar el precio entre otras cosas. A continuación se ofrece una instantánea de estos acuerdos y nos gustaría resaltar el hecho de que el valor en libros se volvió negativo a partir del último período del informe. Por lo tanto, es muy possible que haya que recurrir nuevamente a los prestamistas (si no ya) en caso de que las cosas no mejoren en el frente de la liquidez.

Presentaciones 10K

También es importante mencionar que el préstamo de SMTC se basa en una tasa flotante más margen (diferente para cada tipo de instalación), cuyo precio se fija en el extremo superior del rango acordado si la empresa opta por renovar sus pagos de intereses. Esto diferencia a la empresa de otras empresas que cotizan en bolsa que lograron obtener préstamos a medio plazo a un tipo de interés fijo comparativamente más bajo durante 2020-22 y, obviamente, la sitúa en una posición mucho más difícil.

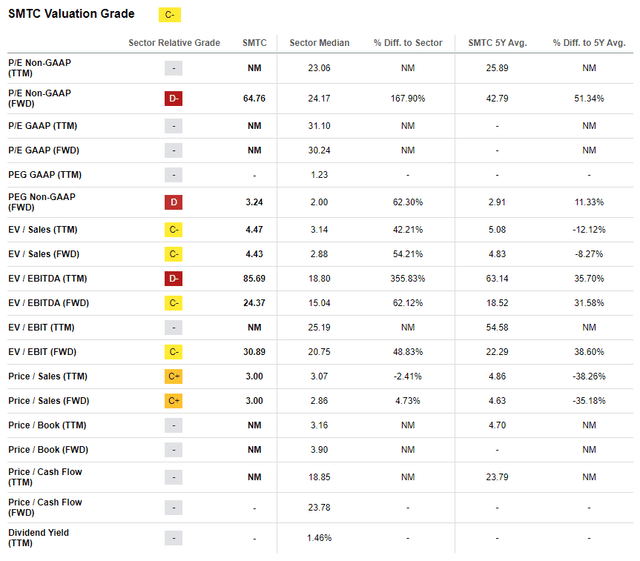

Valuación

La empresa tiene una mala clasificación en las métricas de valoración de SA y es muy difícil utilizar proyecciones DDM o FCFE para valorar la empresa hasta que tengamos cierta visibilidad sobre las perspectivas futuras. Uno puede sentirse tentado a reunir todo tipo de escenarios de crecimiento, pero en nuestra opinión sería especulativo e injusto considerarlos hasta que se establezca una línea de base más recientemente a través de las cifras reportadas.

BuscandoAlfa

Riesgo al alza

Obviamente, no todo está perdido y existe la posibilidad de que la dirección ahora pueda centrarse mejor en hacer crecer el negocio después de haber superado los desafíos de alineación empresarial posteriores a la adquisición. Una mejora o un retorno a los niveles anteriores del margen de rentabilidad definitivamente aumentaría la disponibilidad de efectivo. Una cosa que consideramos que vale la pena mencionar aquí es que estos desafíos de liquidez y rentabilidad hacen de SMTC un objetivo de adquisición decente, especialmente ahora que posee su propia propiedad intelectual y la adquirió a través de la compra de Sierra Wi-fi.

Conclusión

Esperamos con interés los planes de la dirección sobre cómo planean manejar la situación precise de manera efectiva. Si el próximo anuncio de resultados no muestra un cambio creíble en la suerte, esperamos que la caída de precios desde los niveles actuales sea muy pronunciada y persistente. Preferimos estacionarnos al margen y esperar a que esta cortina de niebla se levante un poco antes de emprender el camino hacia la participación accionaria de SMTC.

")