Shutthiphong Chandaeng

En febrero pasado, actualicé Digital Turbine, Inc. (NASDAQ:APLICACIONES) inventory basado en la recuperación esperada de los envíos de teléfonos inteligentes y las mejores perspectivas para el gasto publicitario international. Afirmé que lo peor podría haber pasado para Digital Turbine en en términos de caídas de ingresos, pero también pensé que no había ningún catalizador para impulsar las acciones al alza dado que las revisiones de ganancias todavía tenían una tendencia a la baja en el momento de la publicación de mi análisis anterior. Las acciones de APPS han disminuido más del 40 % desde entonces, hasta alrededor de 2,35 dólares, muy lejos de los máximos de alrededor de 100 dólares registrados en 2021.

Está previsto que Digital Turbine informe las ganancias del cuarto trimestre fiscal el 28 de mayo. En este análisis, evaluaré el entorno macroempresarial que enfrenta la empresa para determinar si es necesario un cambio de calificación antes de que se publiquen las ganancias.

Las estimaciones de Wall Road apuntan a Nubes

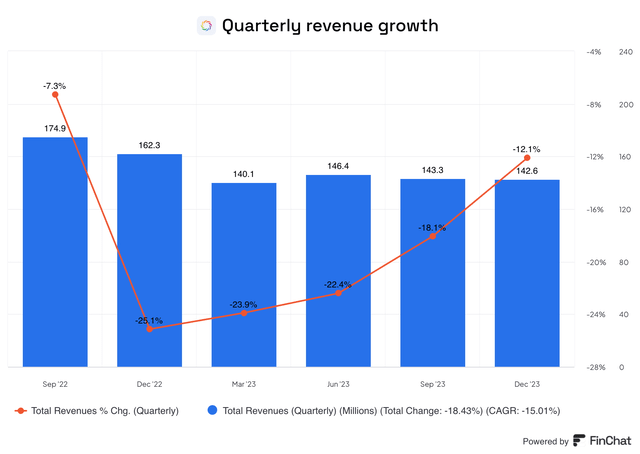

Para el cuarto trimestre del año fiscal 2024, los analistas de Wall Road proyectan una disminución interanual del 16% en los ingresos a 117,69 millones de dólares. Se espera que las ganancias por acción ajustadas no GAAP sean de 8 centavos. En mi artículo anterior, destaqué el hecho de que la disminución de los ingresos de Digital Turbine se ha desacelerado en los últimos trimestres, lo que, según afirmé, period una señal de mejora de las condiciones comerciales.

Cuadro 1: Crecimiento trimestral de los ingresos

FinChat

Si las expectativas de Wall Road se materializan, el trimestre del informe marcará una aceleración de la caída de los ingresos, lo que muy probablemente asustará a los inversores y provocará una importante liquidación related a la última vez. Como se ilustra a continuación, las acciones de APPS históricamente han sido muy volátiles después de los informes de ganancias.

Cuadro 2: Cambios de precios relacionados con los ingresos de APPS

Clasificaciones de sugerencias

Como inversor con un enfoque a largo plazo, prestaré mucha atención a los siguientes datos/comentarios en la próxima publicación de resultados.

La discusión de la gerencia sobre las consecuencias de la migración de la plataforma de alojamiento en la nube. En resumen, esta migración causó estragos en el trimestre anterior y afectó el crecimiento de los ingresos. Comentario sobre el avance de los cambios que la empresa ha introducido en sus modelos de IA. Opinión de la gerencia sobre las tendencias de ventas de dispositivos en los próximos trimestres, especialmente en los Estados Unidos. Nuevas asociaciones para aumentar los ingresos de las tiendas de aplicaciones alternativas. Tendencias de ingresos en los mercados internacionales.

Los nuevos hallazgos ayudarán a los inversores a tener una mejor thought de las perspectivas a largo plazo de Digital Turbine y de si las recientes iniciativas estratégicas de la empresa están dando los resultados deseados.

El potencial de crecimiento del ecosistema de aplicaciones móviles

Las perspectivas de Digital Turbine están estrechamente ligadas al mercado de aplicaciones móviles. Datos recientes sugieren que el ecosistema international de aplicaciones móviles seguirá creciendo en la próxima década, creando nuevas oportunidades para empresas de monetización de aplicaciones móviles como Digital Turbine.

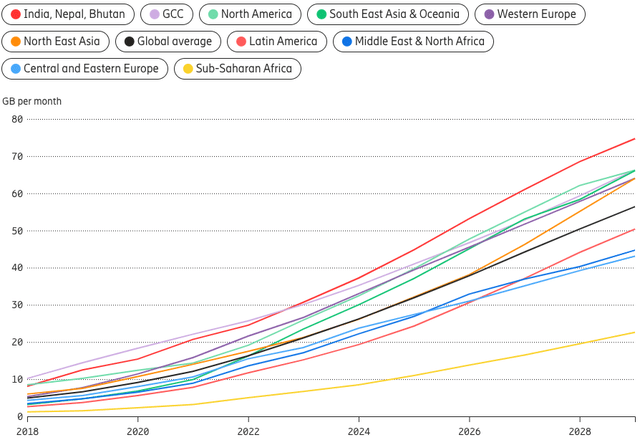

Un aumento en el uso de datos móviles en todo el mundo puede considerarse una señal positiva para los desarrolladores de aplicaciones, dado que las aplicaciones constituyen la columna vertebral del uso y la conectividad de los teléfonos inteligentes. Según Ericsson, el uso promedio mensual de datos móviles a nivel mundial aumentará a 56 GB para 2029, una mejora notable con respecto a los solo 21 GB a fines de 2023. Este crecimiento en el uso de datos móviles variará según la región, y se espera el crecimiento más rápido en América Latina. , África subsahariana y Asia nororiental.

Cuadro 3: Crecimiento del tráfico de datos móviles por región

Ericson

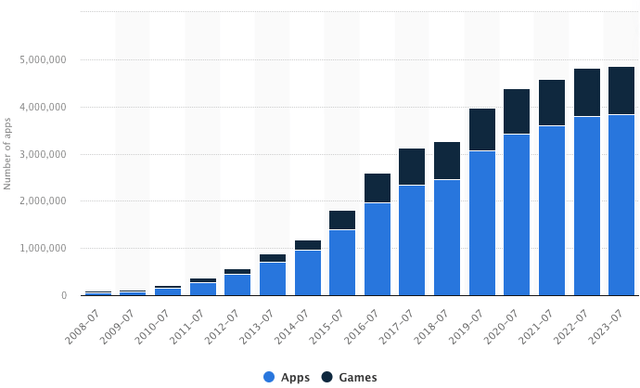

Yendo un paso más allá, miré una línea de tiempo de la cantidad de aplicaciones disponibles en la App Retailer de Apple para medir la creciente popularidad del uso de aplicaciones móviles. Como se muestra a continuación, desde 2015, la cantidad de aplicaciones disponibles para descargar en la App Retailer ha crecido exponencialmente.

Cuadro 4: Número de aplicaciones disponibles en la App Retailer

Estadista

Profundizando más, descubrí que la economía mundial de las aplicaciones se desaceleró por primera vez en 2022 después del éxito de taquilla de 2021. Según datos de Information.ai, el gasto de los consumidores en aplicaciones disminuyó un 2% interanual en 2022, pero en una nota positiva, el gasto se recuperó un 3% en 2023 a 171 mil millones de dólares en App Retailer, Google Play y tiendas de aplicaciones de terceros.

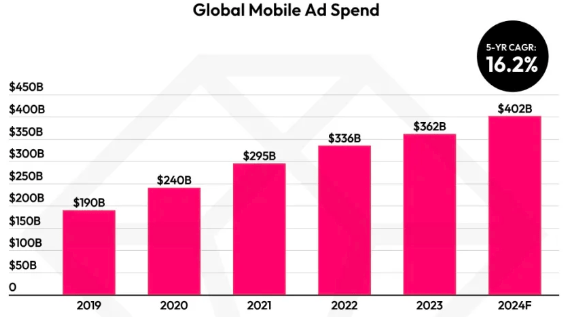

La última pieza del rompecabezas es analizar el gasto en publicidad móvil. En 2023, el crecimiento del gasto en publicidad móvil se desaceleró al 7,5%, a 362 mil millones de dólares. Sin embargo, se espera que la inversión en publicidad se acelere este año hasta el 11%, alcanzando los 402.000 millones de dólares.

Gráfico 5: Gasto international en publicidad móvil

Datos.ai

Los hallazgos en este segmento sugieren que la economía international de las aplicaciones está bien posicionada para crecer. El siguiente paso es determinar si Digital Turbine está preparada para beneficiarse de este crecimiento continuo.

Se vislumbra un cambio en las perspectivas

Las cosas no le van bien a Digital Turbine desde mediados de 2022.

Los ingresos han disminuido en cada trimestre desde septiembre de 2022. Los flujos de efectivo operativos han oscilado enormemente en los últimos trimestres entre un máximo de 36,6 millones de dólares y un mínimo de 1,3 millones de dólares. La empresa ha diluido a los inversores constantemente. Los gastos en I+D han disminuido, lo que plantea dudas sobre la capacidad de la empresa para innovar y, por tanto, competir con sus rivales.

Dicho todo esto, creo que la mayoría de estos desafíos están ligados a dos acontecimientos macroeconómicos.

El mediocre crecimiento de los envíos de teléfonos inteligentes desde 2022. Desafíos de crecimiento que enfrenta la industria publicitaria.

Después de analizar detenidamente Digital Turbine, creo que estos dos factores han tenido más influencia en el desempeño financiero de la empresa desde 2022. Aunque reconozco que la ejecución podría haber sido mejor, especialmente en lo que respecta a adquisiciones, creo que las mejoras en los dos anteriores Estos factores tendrán un impacto materials positivo en las cifras.

Lo bueno es que las perspectivas están mejorando.

Los envíos mundiales de teléfonos inteligentes aumentaron un 8% interanual a 289,4 millones de unidades en el primer trimestre, lo que marca el tercer trimestre consecutivo de crecimiento de los envíos. Con eso, me siento seguro de poder concluir que los envíos de teléfonos inteligentes realmente han tocado fondo. Los precios de venta medios también subieron en el primer trimestre, lo que respalda esta premisa.

La industria publicitaria también se está recuperando. Según Solomon Companions, el gasto en publicidad aumentará un 5,9% en 2024 en el escenario base, una mejora notable con respecto a alrededor del 3,5% en 2023. Esta aceleración del gasto impulsará inevitablemente el gasto en publicidad móvil.

En medio de todo esto, Digital Turbine está ampliando su mercado objetivo al que se dirige a través de asociaciones. La reciente asociación de la compañía con ONE Retailer en Corea le brinda acceso a más de 40 millones de dispositivos nuevos.

Por mucho que Digital Turbine estuviera sobrevalorada a precios de acciones cercanos a los 100 dólares menos que hace tres años, hoy la empresa parece tremendamente incomprendida e infravalorada. Con un múltiplo P/S adelantado de solo 0,4, el mercado no proyecta que Digital Turbine vuelva a crecer, lo que, en mi opinión, es una tergiversación de sus perspectivas de crecimiento en medio de la mejora de las condiciones macroeconómicas.

Espero que la dirección adopte una postura menos cautelosa sobre las condiciones macroeconómicas durante la próxima convocatoria de resultados, pero esto puede no ser suficiente para borrar el posible impacto negativo resultante de una aceleración de la caída de los ingresos. Dicho esto, como inversor a largo plazo, me centraré únicamente en las perspectivas futuras.

Llevar

Se espera que Digital Turbine presente sus resultados trimestrales el 28 de mayo. Aunque no hay mucho que los inversores puedan esperar con impaciencia, creo que este informe de resultados puede resultar un punto de inflexión dado que las condiciones macroeconómicas siguen mejorando. Espero que la dirección de la empresa sea más optimista sobre lo que depara el futuro y, por este motivo, planeo adquirir algunas acciones de Digital Turbine antes del informe de resultados.

")

")