Monty Rakusen

Tesis de inversión

Tecnologías Axcelis (NASDAQ:ACLS) fue una de las primeras empresas que cubrí en Buscando Alpha. En aquel momento parecía caro y las expectativas eran muy altas. Desde entonces, el precio de las acciones ha disminuido significativamente y pensé que Será un buen momento para dar un seguimiento.

Como leerá en este análisis, aunque los productos de la empresa siguen siendo vitales para los fabricantes de semiconductores, Axcelis no logró mantener su impulso de crecimiento. Esto se debe a varios factores, incluida la débil demanda de productos electrónicos de consumo y vehículos eléctricos, así como la exposición limitada de la empresa a la IA. Todavía existen oportunidades a largo plazo para generar más ganancias, pero aparecerán en el futuro.

Esta pérdida de impulso de crecimiento, combinada con el margen de seguridad limitado, me impulsó a mantener mi calificación de “Mantener” para la empresa. En este artículo, repasaré brevemente la descripción del negocio, los desarrollos recientes, las perspectivas para el futuro próximo y valoración.

descripción del negocio

Aunque ya hablé de cómo la empresa gana dinero en mis artículos anteriores sobre Axcelis, lo repasaré brevemente una vez más. Para obtener una descripción más detallada, consulte mis artículos anteriores.

Axcelis Applied sciences desempeña un papel essential en la industria de los semiconductores. Los chips semiconductores se utilizan en diversos productos electrónicos, desde computadoras personales y teléfonos móviles hasta automóviles y sensores. La demanda de estos productos puede tener diferentes impulsores: algunos están más expuestos a los consumidores, mientras que otros impulsan el aumento de la inteligencia synthetic que estamos experimentando en este momento.

Si bien empresas como Nvidia (NVDA) pueden diseñar y diseñar estos chips, el proceso de fabricación actual es complejo y requiere inversiones sustanciales. Por eso existen fabricantes exclusivos de semiconductores. Estas se llaman fundiciones. Axcelis proporciona implementación de iones y otros equipos de procesamiento a estos fabricantes. No entraré en detalles técnicos, pero este equipo ayuda a modificar las propiedades eléctricas de un semiconductor, lo cual es un proceso essential.

Se trata de una tecnología muy compleja que requiere años de investigación y conocimientos. Es por eso que sólo hay un puñado de grandes actores en esta industria, incluidos Axcelis y Utilized Supplies (AMAT).

Desarrollos recientes y desempeño de las acciones

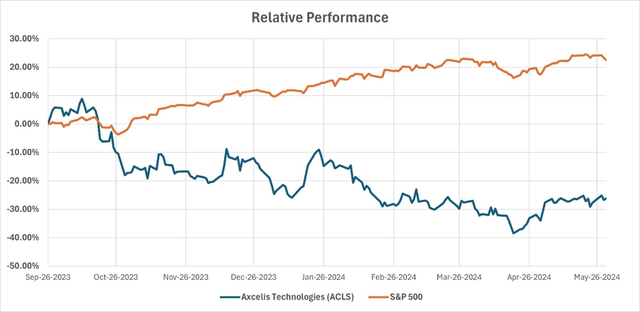

Desde mi análisis inicial aquí en Buscando Alfa, la acción ha ido cuesta abajo. Ha tenido un rendimiento muy inferior al índice S&P 500, como se muestra a continuación.

S&P Capital IQ

Hay varias razones para esto, que exploraremos en la sección de perspectivas. En resumen, las oportunidades de crecimiento no se han materializado y la empresa ha quedado fuera del ecosistema de IA.

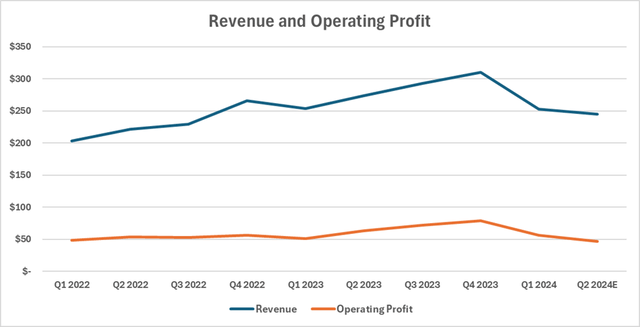

En el trimestre más reciente (Q1), la compañía superó las estimaciones de ingresos y ganancias por acción. Los ingresos disminuyeron ligeramente en comparación con el mismo período del año pasado. La administración se orienta hacia menores ingresos y ganancias operativas en el segundo trimestre en comparación con el mismo trimestre del año pasado. A continuación se muestra un gráfico que muestra los ingresos y los ingresos operativos reales y esperados trimestrales de Axcelis.

S&P Capital IQ

Está claro que el crecimiento no está cumpliendo con las expectativas del mercado según el gráfico de acciones. Los ingresos y las ganancias operativas se mantuvieron estables año tras año en el primer trimestre y se espera que disminuyan el próximo trimestre. Ésta es una de las razones de la caída de la acción. En la siguiente sección, analizaremos por qué la empresa está experimentando un crecimiento estancado.

Perspectivas para el futuro cercano

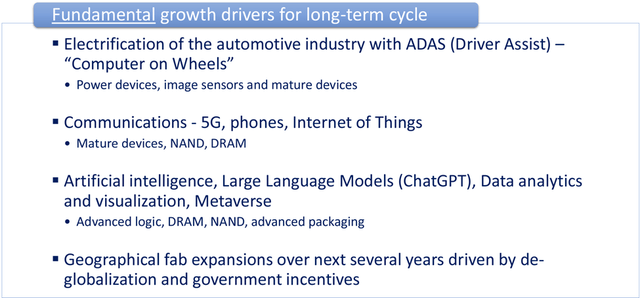

La presentación de resultados de mayo de 2024 destaca los principales impulsores fundamentales del crecimiento, que puede encontrar a continuación.

Mayo 2024 Presentación para inversores

Creo que estos tienen el potencial de ser enormes impulsores de ganancias para el negocio. Sin embargo, la palabra clave aquí es largo plazo. Recuerde, cuanto más lejos se proyecten las ganancias, mayor será la tasa de descuento que aplica (o debería aplicar) el mercado. Si bien confío en la capacidad de la empresa para convertir estos factores de crecimiento en ganancias reales, soy escéptico sobre el momento adecuado.

Analicemos cada uno de los puntos anteriores uno por uno.

La electrificación lo está transformando todo, desde los artículos del hogar hasta la forma en que conducimos. Reconozco la oportunidad de negocio que ofrecen los vehículos eléctricos y otros avances tecnológicos en los automóviles, como los sistemas de asistencia al conductor. Sin embargo, creo que también hay que reconocer el estado precise de los innovadores en la industria del automóvil. El pionero tecnológico Tesla está perdiendo participación de mercado frente a sus competidores chinos, mientras que los actores más tradicionales vuelven a los motores de combustión interna o híbridos, posponiendo o cancelando sus proyectos de vehículos eléctricos. Además, las ventas de automóviles se mantienen por debajo de los niveles previos a la pandemia y se prevé que disminuyan a medida que los consumidores se debiliten debido a las altas y sostenidas tasas de interés y la inflación. Combinado con los obstáculos regulatorios, parece que Axcelis tiene un largo camino por recorrer antes de ver mejoras significativas en esta área.

Las comunicaciones son un campo intrigante para las inversiones. El potencial de una Web de las Cosas plenamente implementada es alucinante. Estamos actualizando nuestros teléfonos y 5G está cada vez más disponible. El gobierno de Estados Unidos ha estado tratando de incentivar a las empresas de comunicaciones para que inviertan más y mejoren la infraestructura del país. Sin embargo, esto no se ha materializado hasta el momento. Las altas tasas de interés han limitado esta inversión. Existe la posibilidad de que la inversión se reanude una vez que la Reserva Federal comience a recortar las tasas, pero eso tampoco parece que vaya a suceder pronto. Como muestra la herramienta FedWatch, el 46,5% del mercado cree que los tipos bajarán a sólo 500-525 puntos básicos en noviembre de 2024.

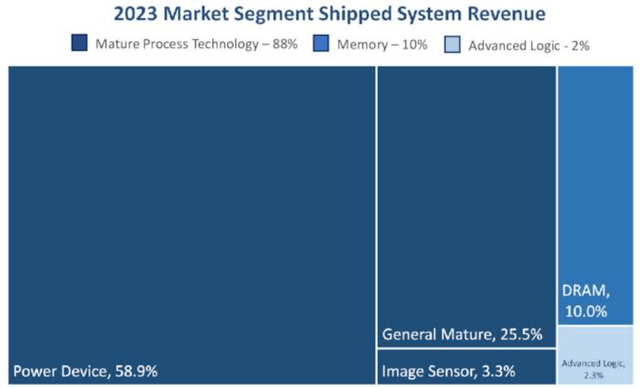

La inteligencia synthetic ha sido sin duda la historia de 2024 hasta ahora. Hemos visto mejoras que pensábamos que no eran posibles. Básicamente, estos son modelos de lenguaje entrenados con una gran cantidad de datos y continúan recopilando más y más datos. Eso significa que necesitamos más chips semiconductores para el almacenamiento de datos. Mi preocupación es doble. En primer lugar, me preocupa que la mayoría de las inversiones en infraestructura para la IA ya se hayan realizado. Una vez que exista suficiente infraestructura, serán la tecnología de inteligencia synthetic y los modelos de aprendizaje automático los que marquen la diferencia, ya que la infraestructura ya existirá. Una disminución de la inversión en infraestructura de IA significaría una reducción de la inversión en capacidad de fabricación de semiconductores y, por tanto, en los productos de Axcelis. Mi segunda preocupación es que, incluso si ésta sigue siendo un área de alto crecimiento, Axcelis no participa mucho en ella. El siguiente cuadro muestra la segmentación del mercado de los ingresos por sistemas enviados de la empresa. Los chips de memoria y la lógica avanzada representan sólo el 12% de las ventas. La empresa está expuesta principalmente a dispositivos eléctricos y productos maduros en basic, que se utilizan en electrónica de consumo y vehículos.

Mayo 2024 Presentación para inversores

Por último, es cierto que se están planificando fabulosas ampliaciones en los próximos años. Uno de estos ejemplos es Intel (INTC), que intenta convertirse en la fundición del hemisferio occidental. Como necesitarán equipos semiconductores, esto significaría una mayor demanda de productos de Axcelis. Sin embargo, sigo siendo escéptico sobre el momento en que se producirán estas ganancias adicionales. A Intel y otros les llevará un tiempo appreciable construir fábricas operativas y realizar pedidos. El objetivo de Intel de convertirse en la fundición número 2 es solo para 2030.

En basic, creo que los impulsores a largo plazo son fuertes. Por eso (combinado con la valoración en la que entraré) esta no es una tesis corta. Sin embargo, creo que son demasiado a largo plazo y deberían descartarse en consecuencia.

Valuación

Entremos en la parte de valoración y veamos cómo es el valor razonable de esta empresa.

Mi precio objetivo en mi breve tesis inicial fue de 107 dólares. En el artículo siguiente, mantuve ese objetivo pero cerré la posición corta con una tesis de mantenimiento ya que el entorno macroeconómico parecía estar mejorando. De hecho, la acción cayó por debajo de ese precio objetivo y ahora se recuperó ligeramente a 113 dólares en el momento de escribir este artículo. El precio objetivo sólo ha cambiado ligeramente desde el último análisis.

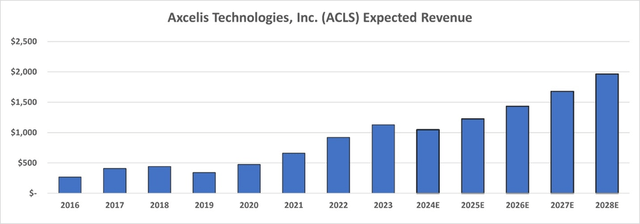

Este es un escenario positivo, en el que supongo que la empresa logrará mantener su crecimiento de ingresos pospandemia con la excepción de 2024, ya que la administración apunta a menores ingresos. Esto da como resultado unos ingresos ligeramente superiores a 1.000 millones de dólares en 2024 y casi 2.000 millones de dólares en 2028. Véase a continuación:

S&P Capital IQ y autor

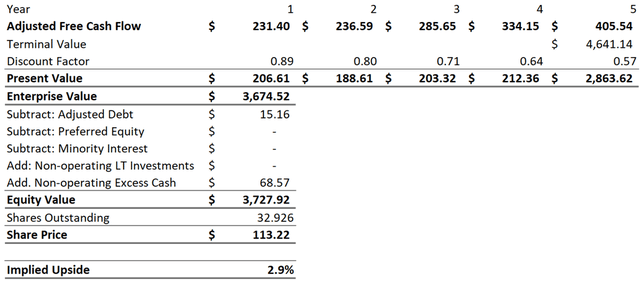

Con mis expectativas de cambio en margen, gastos de capital y capital de trabajo neto, estos ingresos se traducen en un flujo de caja libre ajustado de $231 millones en 2024 y $405 millones en 2028.

Como recordatorio, en mis cálculos separo el efectivo y las inversiones a corto plazo en operaciones y exceso. Utilizo un determinado porcentaje de los ingresos, normalmente entre el 5 y el 10 %, para calcular el efectivo operativo. Esto pretende ser un cálculo aproximado de la cantidad que se gastará en las operaciones diarias de la empresa durante un año. El resto es exceso de efectivo. Este exceso de caja puede ser reclamado por los accionistas, pero no por el operador, ya que el negocio lo necesita.

Utilizando estos números y métodos, encontramos un valor patrimonial de 3.720 millones de dólares, lo que significa un precio objetivo de la acción de 113,22 dólares. Se trata de un aumento del 2,9% sobre el precio precise de las acciones en el momento de escribir este artículo y no proporciona suficiente margen de seguridad para realizar esta compra.

Autor

Conclusión

Axcelis Applied sciences desempeña un papel importante en toda la cadena de suministro de semiconductores. Creo que tiene sólidos vientos de cola a largo plazo que le ayudarán a mejorar sus ingresos y resultados. Sin embargo, el momento en que se producirán estas ganancias esperadas es incierto.

Las cuatro áreas principales de crecimiento a largo plazo destacadas por la dirección enfrentan problemas. Estos desafíos surgen de las altas tasas de interés, que crean un entorno de inversión poco atractivo, o de problemas de demanda en electrónica de consumo y vehículos eléctricos. Además, la empresa no se beneficia enormemente de la necesidad de más datos gracias a los avances en IA, ya que sólo tiene una pequeña exposición a esa industria.

Aunque la empresa ahora es mucho más barata que cuando la analicé por primera vez y el beneficio implícito es positivo, no existe ni un buen margen de seguridad ni un catalizador convincente a corto plazo para que la acción alcance valoraciones más altas.

Por eso mantengo mi calificación de “Mantener” en Axcelis. Seguiré rastreando esta empresa y publicaré otro análisis si la tesis ya no es válida.

")

")