jewhyte/iStock Editorial vía Getty Photographs

Introducción

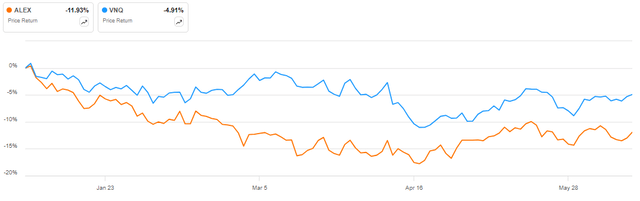

Alejandro y Baldwin (Bolsa de Nueva York: ALEX) ha tenido un rendimiento inferior al ETF Vanguard Actual Property Index Fund (VNQ) en lo que va de 2024, ya que las acciones han bajado en dos dígitos bajos frente a una caída del 5% en el ETF de referencia:

ALEX vs VNQ en 2024 (Buscando Alfa)

Creo que esto ha llevado al REIT a un nivel infravalorado, ya que la acción ofrece un alto potencial de rentabilidad de un solo dígito con un apalancamiento realmente modesto. De hecho, el apalancamiento es tan bajo que podría considerarse negativo a la luz del posible cambio inminente en la política monetaria de la Reserva Federal y el impulso esperado para el sector inmobiliario en su conjunto.

Descripción normal de la empresa

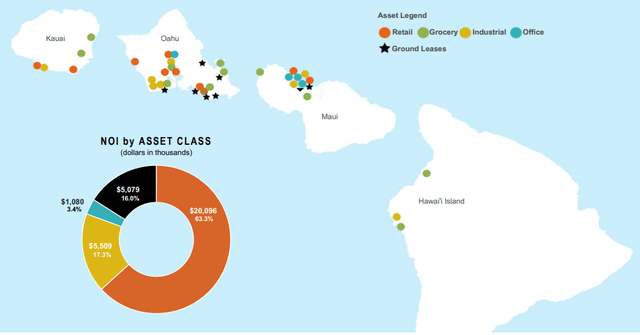

Puede acceder a todos los resultados de la empresa aquí. Alexander & Baldwin es un REIT diversificado con una gran exposición minorista y presencia geográfica exclusivamente en el estado de Hawái. Desde la perspectiva de las clases de activos, cuentas minoristas para el 63,3% de los ingresos operativos netos, o NOI, seguido por el industrial con el 17,3%, los arrendamientos de terrenos con el 16% y una pequeña exposición de oficinas del 3,4%:

Descripción normal de la cartera (Suplemento para inversores de Alexander & Baldwin Q1 2024)

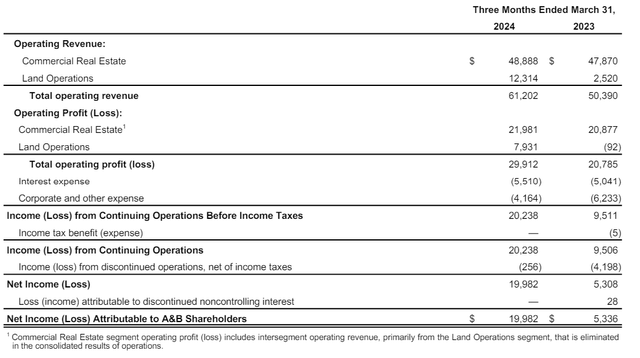

La compañía reporta resultados en dos segmentos principales, Bienes Raíces Comerciales (su segmento principal) y Operaciones Terrestres (activos heredados):

Resultados del segmento (Suplemento para inversores de Alexander & Baldwin Q1 2024)

Resumen operativo

Alexander & Baldwin reportó un FFO ajustado de $0,35 por acción, un aumento interanual del 54,5%, impulsado en gran parte por las ventas de terrenos en el segmento de Operaciones Terrestres. El crecimiento del NOI en las mismas tiendas fue del 4,1% interanual, impulsado por la fuerte demanda de propiedades industriales y minoristas.

La ocupación se situó en el 94 % a finales del primer trimestre de 2024, un aumento interanual del 0,1 %. El portafolio minorista estuvo ocupado en un 93,2%, un 0,4% interanual, mientras que el portafolio industrial tuvo una ocupación del 96,8%, un aumento interanual del 1,6%.

Perspectivas 2024

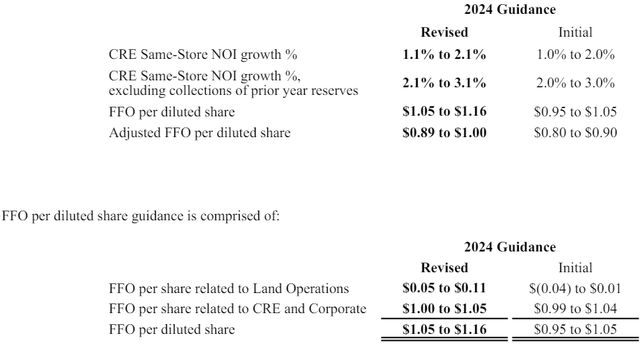

Alexander & Baldwin mejoró su perspectiva para todo el año para reflejar los sólidos resultados en operaciones terrestres, así como el crecimiento del NOI superior a las expectativas en lo que va de 2024. Como resultado, el crecimiento del NOI en las mismas tiendas se considera de alrededor del 1,6 % interanual. , o 2,6% si se excluye el cobro de reservas de años anteriores:

Perspectivas actualizadas para 2024 (publicación de resultados del primer trimestre de 2024 de Alexander & Baldwin)

Creo que el crecimiento del NOI del 2,6% es más indicativo de la tendencia subyacente observada en la empresa. El FFO ajustado se considera de aproximadamente 0,95 dólares por acción, un aumento interanual del 9 %.

Estructura capital

Alexander & Baldwin finalizó el primer trimestre de 2024 con una deuda neta de 442 millones de dólares, lo que implica que la deuda neta representa solo el 27% del valor de la empresa, que es uno de los niveles de apalancamiento más bajos que se pueden encontrar en la industria REIT. El coste medio ponderado de la deuda es sólo del 4,43%, pero la empresa se enfrenta a un muro de vencimientos en 2024 y 2025: alrededor del 51% de la deuda vence en estos dos años. Como resultado, espero que el costo promedio de la deuda aumente, ya que la financiación disponible en el revólver de la compañía actualmente conlleva un interés del 6,48%.

Tasa de capitalización implícita en el mercado

Anticipo que Alexander & Baldwin generará unos $124 millones en NOI en la misma tienda en 2024, lo que frente a un valor empresarial de $1,64 mil millones representa una tasa de capitalización de mercado del 7,6%, lo cual es bastante atractivo dada la fuerte ocupación y el crecimiento del NOI en un solo dígito bajo. .

La compañía informa un gasto de capital de mantenimiento recurrente, de aproximadamente 14 millones de dólares anuales, lo que representa un lastre del 0,9% sobre la tasa de capitalización de mercado del 7,6%.

Desde el punto de vista de los gastos generales de gestión, los gastos administrativos fueron de 7 millones de dólares en 2023, un impacto adicional del 0,5 % sobre la tasa de capitalización de mercado del 7,6 %, pero, no obstante, un nivel eficiente de gastos generales de gestión.

Portafolio de suelos

Lo que diferencia a Alexander & Baldwin es su importante cartera de arrendamiento de terrenos de 142 acres, que generó $5,1 millones en NOI en el primer trimestre de 2024. Estos resultados se registran en el segmento de bienes raíces comerciales. Además, la empresa cuenta con una cartera de terrenos heredada registrada en el segmento de Operaciones Terrestres. Después de la venta de 300 acres en el primer trimestre de 2024, la cartera heredada restante abarca unos 3405 acres. Como se discutió en la conferencia telefónica, es difícil pronosticar cuándo se venderá la cartera de tierras heredadas restante.

Riesgos

Si bien la estructura de vencimiento de las deudas de la compañía es de muy corto plazo, Alexander & Baldwin tiene amplia capacidad en su línea de crédito renovable y abordará fácilmente los próximos vencimientos. De hecho, la empresa tiene actualmente una deuda neta/EBITDA de sólo 3,8, mientras que su objetivo suele estar en el rango de 5 a 6 veces. Dadas las expectativas de recortes de tasas de la Reserva Federal a partir de los próximos meses (los precios de futuros indican una tasa de fondos de la Reserva Federal de 4,00-4,25% en julio de 2025), es posible que Alexander & Baldwin hayan perdido la oportunidad de comprar activos adicionales en la parte inferior de la ciclo inmobiliario. Como tal, incluso podemos argumentar que la estructura de capital de la empresa es demasiado conservadora a la luz de las expectativas de política monetaria y el potencial de liquidez adicional a partir de las ventas de terrenos en el futuro.

El otro riesgo que destacaría es que el REIT invierta exclusivamente en Hawái, lo que disminuye la diversificación y expone a los inversores a la dinámica económica de un solo estado. Sin embargo, este riesgo se elimina fácilmente si mantiene a Alexander & Baldwin como parte de una cartera REIT más grande.

Conclusión

Alexander & Baldwin registró un buen comienzo en 2024, con un crecimiento del NOI por encima de las expectativas para todo el año y una venta oportunista de terrenos que impulsó la liquidez de la empresa. Con un alto potencial de rentabilidad de un solo dígito y un apalancamiento muy bajo, creo que la empresa es una excelente elección para los inversores conservadores. Pero si está buscando un REIT para beneficiarse realmente del próximo cambio en la política de la Reserva Federal, esta no es la empresa para usted. Como siempre, invertir depende de su preferencia de riesgo idiosincrásica.

Gracias por leer.

")