Rawpixel/iStock vía Getty Photos

Tesis de inversión

El 14 de enero de 2024, recomendé a los lectores que evitaran el ETF de Invesco Dynamic Meals & Beverage (NYSERCA: PBJ) debido a graves problemas de valoración. Aunque sus selecciones ofrecían más potencial de crecimiento que las del ETF de sector selecto de bienes de consumo básico (XLP), eran más volátiles y de menor calidad, y esta tesis ha funcionado bien durante los últimos cinco meses. Desde que se publicó ese artículo, PBJ se ha quedado atrás de XLP, el ETF de Vanguard Client Staples (VCC), y el ETF Constancy MSCI Client Staples (FSTA) en un 7-8%.

Buscando Alfa

El artículo de hoy reevalúa las perspectivas de PBJ teniendo en cuenta estos rendimientos relativamente pobres y la última reconstitución trimestral. Espero una oportunidad de mejor valor, pero utilizaré varias métricas fundamentales para determinar si vale la pena correr el riesgo en comparación con los ETF simples y de bajo costo del sector de bienes de consumo básico. Espero que disfrutes el análisis.

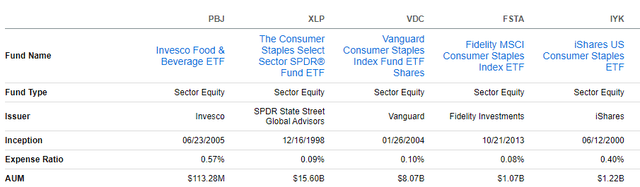

Descripción basic de PBJ

Discusión y desempeño de la estrategia

PBJ rastrea el índice Dynamic Meals & Beverage Intellidex, seleccionando 30 valores de alimentos y bebidas de EE. UU. en función de factores fundamentales y técnicos como el impulso de los precios, el impulso de las ganancias, la calidad, la acción de la gestión y el valor. Dentro de estas categorías hay subfactores como el rendimiento de los activos, los índices de valoración y los cambios en las estimaciones de los analistas, por lo que la expectativa es que PBJ se verá razonablemente bien en el papel. He descubierto que este es el caso a menudo, pero los inversores deben saber que el modelo no enfatiza el issue de calidad. A modo de ejemplo, el rendimiento promedio ponderado sobre los activos de los constituyentes de PBJ es del 7,60% en comparación con el 9,75% de XLP. Esperaría que esa cifra fuera mejor, considerando que es una de las métricas nombradas en el proceso de selección.

De acuerdo con la documento metodológico, el Índice se reequilibra trimestralmente a finales de febrero, mayo, agosto y noviembre. Cada valor recibe una “puntuación modelo” patentada y el índice incluye aquellos con las puntuaciones más altas dentro de cada sector y grupo de capitalización de mercado. Según mi análisis de las participaciones, las empresas más grandes reciben un peso mayor que las empresas más pequeñas. Esta es la razón por la que las diez principales participaciones promedian 65 mil millones de dólares en capitalización de mercado en comparación con los 6,5 mil millones de dólares de las diez participaciones inferiores.

Finalmente, creo que el ratio de gastos del 0,57% de PBJ es excesivo. XLP, VDC y FSTA tienen ratios de gastos entre 0,08% y 0,10%, e incluso el ETF multisectorial iShares US Client Staples (AIL) obtiene un resultado ligeramente mejor en tarifas con un índice de gastos del 0,40%.

Buscando Alfa

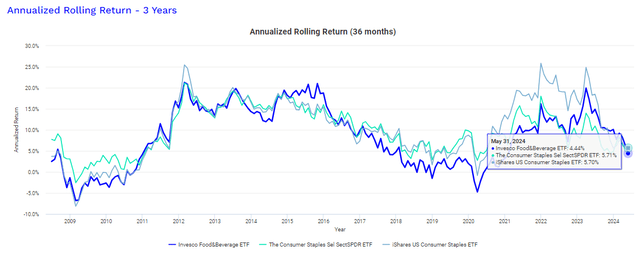

El índice de gastos de PBJ y historial de desempeño entrecortado probablemente contribuya a sus bajos 113,28 millones de dólares en activos bajo gestión. Su línea de rendimiento móvil de tres años rara vez se mueve por encima de la de XLP, y aunque el rendimiento pasado no predice resultados futuros, hay poco que justifique cobrar tanto por un fondo más adecuado para comerciantes que para inversores.

Visualizador de cartera

Análisis PBJ

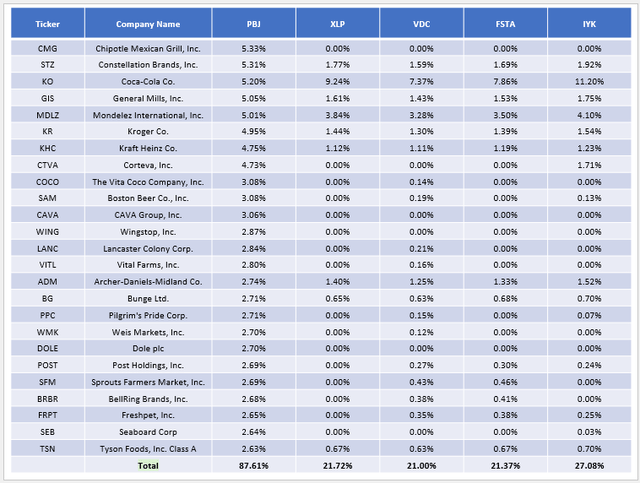

Composición de PBJ frente a XLP, VDC, FSTA, IYK

La siguiente tabla destaca las asignaciones ajustadas en efectivo para las 25 principales participaciones de PBJ, que totalizan el 87,61% de la cartera. Una razón para considerar PBJ es que su composición difiere significativamente de XLP, VDC, FSTA e IYK. A excepción de Coca-Cola (KO) y Mondelez Worldwide (MDLZ), la mayoría tiene poca o ninguna representación en fondos simples. En cambio, están dominados por megacapitalizaciones como Procter & Gamble (PG), Costco (COST) y Walmart (WMT), tres acciones excluidas de PBJ.

El inversor dominical

Análisis elementary de PBJ

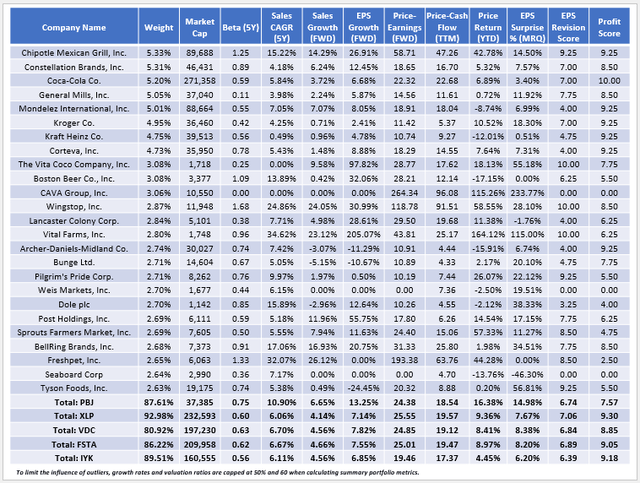

La siguiente tabla destaca métricas fundamentales seleccionadas para estas 25 posiciones principales. También incluí métricas resumidas para los cuatro pares en la parte inferior.

El inversor dominical

Aquí hay cuatro observaciones a considerar:

1. PBJ tiene una beta de cinco años de 0,75, sustancialmente más alta que la que presentan XLP, VDC, FSTA e IYK. Esto implica que se renuncia a cierta protección contra las caídas, y así ha sido históricamente. PBJ cayó un 34,22% durante la disaster de las hipotecas de alto riesgo entre noviembre de 2007 y febrero de 2009, en comparación con el 28,12% de XLP, y tampoco tuvo un desempeño tan bueno en el primer trimestre de 2020.

Visualizador de cartera

El beneficio de una cartera beta más alta es que puede captar más ventajas. Sin embargo, ese no es un objetivo típico de los inversores en este sector. La tabla de análisis elementary identifica varias acciones de pequeña y mediana capitalización con betas cercanas o superiores a uno, por lo que la diferencia de tamaño es la fuente principal de este riesgo adicional.

2. Las empresas más pequeñas suelen ofrecer un potencial de crecimiento más significativo, y eso se refleja en acciones como The Vita Coco Firm (COCO) y Granjas Vitales (EN T), que tienen tasas de crecimiento de ganancias futuras del 97,82% y 205,07%, respectivamente. Los he limitado al 50% para calcular la tasa de crecimiento de ganancias futuras del 13,25% de PBJ, pero aun así, es casi el doble que sus pares.

Sólo hay alrededor de 100 acciones de bienes de consumo básico en Estados Unidos con capitalizaciones de mercado superiores a mil millones de dólares, y la tasa media de crecimiento de las ganancias futuras es de sólo 7,31%. Por tanto, confío en que el modelo propietario sobrepondera el issue de crecimiento. He encontrado lo mismo con otros ETF de Invesco en sectores defensivos basados en índices Intellidex, con tasas de crecimiento de ganancias futuras frente a sus puntos de referencia del sector como sigue:

ETF de Invesco Dynamic Biotechnology & Genome (PBE): 11,79% frente a 8,62% ETF de Invesco Dynamic Leisure & Leisure (PEJ): 16,64% frente a 7,09% ETF de Invesco Dynamic Prescribed drugs (XLV): 9,90% frente a 8,62%

3. Como mencioné anteriormente, el modelo no enfatiza la calidad. La puntuación de beneficios ajustada por sector de PBJ basada en las calificaciones del issue Alfa de búsqueda es inferior a la de XLP (7,57/10 frente a 9,30/10) y, en mi opinión, es la fuente más possible de su bajo rendimiento a largo plazo. En cambio, el modelo enfatiza el impulso. Considere cómo sus componentes han subido un 16,38% hasta la fecha, pero el precio del ETF ha disminuido un 2,03%. La discrepancia se refiere a la facturación, calculada en un 95% para el último ejercicio fiscal. En concreto, 13/30 participaciones actuales son nuevas para el fondo, incluido CAVA Group (CAVA) y Important Farms, con un aumento del 115,26% y del 164,12% hasta la fecha. Desafortunadamente, no fueron seleccionados para comenzar el año y los inversores ahora tienen que lidiar con sus altas valoraciones.

4. La última vez que recomendé PBJ. fue el 5 de agosto de 2023, y posteriormente el ETF terminó con una ligera ganancia de rendimiento complete del 0,49% en comparación con una pérdida del 1,49% para XLP hasta mi rebaja en enero de 2024. Me sentí seguro con mi calificación en ese momento porque PBJ cotizaba a un descuento de cinco puntos sobre las ganancias futuras en comparación con XLP utilizando el método de promedio ponderado easy (18,88x frente a 23,80x). Ese descuento es necesario para que PBJ sea una operación exitosa, dado el riesgo adicional, la menor calidad y las tarifas más altas.

Desafortunadamente, a pesar de su débil desempeño reciente, PBJ ofrece solo un descuento de un punto sobre las ganancias futuras (24,38x frente a 25,55x) y el flujo de caja residual (18,54x frente a 19,57x). En cuanto a la valoración, IYK parece el más atractivo (19,46 veces los beneficios futuros, 17,37 veces el flujo de caja residual). Aunque no ofrece casi el mismo potencial de crecimiento que PBJ, sus fundamentos son competitivos con XLP, VDC y FSTA.

Recomendación de inversión

PBJ es un fondo de alimentos y bebidas con comisiones elevadas basado en un modelo propio que enfatiza el crecimiento y el impulso. Desafortunadamente, la calidad es consistentemente baja, una característica que sospecho ha dado lugar a bajos rendimientos a largo plazo. Para compensar, sugiero a los lectores que busquen grandes descuentos de valoración en el rango de 4 a 5 puntos sobre las ganancias futuras, y como ese no es el caso hoy en día, no recomiendo comprar. Gracias por leer y espero sus comentarios a continuación.

")

")