HJBC

Hoy volvemos a visitar TotalEnergies SE (Bolsa de Nueva York:TTE) a la luz de nuestro comentario anterior del Día del Mercado de Capitales. El avance de la compañía en el primer trimestre, aunque modesto, subrayó una vez más el sólido potencial de ganancias de TotalEnergies en un panorama macroeconómico energético poco preferrred. En el Laboratorio mantenemos una postura positiva sobre el Decisión de la OPEP+, que creemos que proporcionará un entorno favorable para el sector europeo integrado del petróleo y el gasoline, lo que respalda aún más nuestra opinión. Después de un breve comentario sobre el primer trimestre, hay dos ventajas adicionales a considerar. Le recordamos que nuestra sobreponderación en TotalEnergies fue Respaldados por 1) la empresa Transición a las energías renovables fase, 2) su política de dividendos de apoyo combinada con el mejor ratio de apalancamiento de su clase, y 3) la trayectoria de su equipo directivo. Además, este año se cumple el centenario de la empresa y TotalEnergies Ofrecido 100 acciones a cada uno de los 100.000 empleados en todo el mundo.

Resultados del primer trimestre y dos adicionales Ventajas

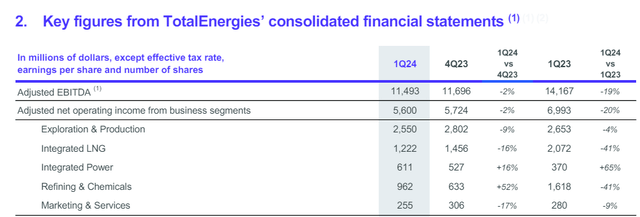

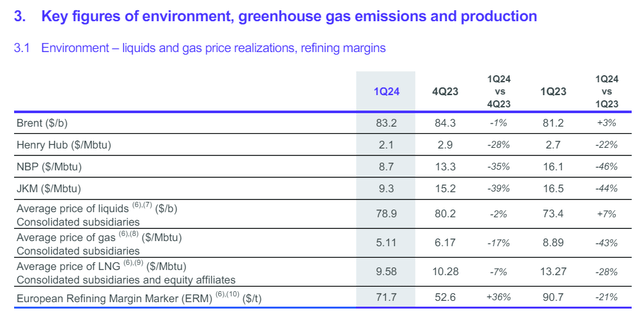

Durante los resultados del primer trimestre, TotalEnergies demostró su fortaleza financiera al generar un ingreso neto ajustado de $5,1 mil millones de dólares (Figura 1), superando ligeramente el consenso promedio de Wall Road compilado por la compañía de $5 mil millones. Este desempeño se logró a pesar de un -43% en el precio promedio del gasoline (Fig. 2). El flujo de caja (CFFO) antes de capital de trabajo alcanzó los 8.200 millones de dólares, gracias a un crecimiento del 6% en la producción de petróleo y gasoline. Teniendo en cuenta los requisitos de WC, el flujo de caja operativo de la empresa fue de 2.200 millones de dólares durante el trimestre, lo que elevó la deuda neta de TotalEnergies hasta 14.200 millones de dólares.

EBIT del primer trimestre de TotalEnergies

Fuente: Comunicado de prensa del primer trimestre de TotalEnergies – Fig. 1

Principales resultados del MIX de materias primas

Figura 2

Estos sólidos resultados se lograron gracias a la división de exploración y producción, que reportó un EBIT básico de 2.600 millones de dólares y un flujo de caja de 4.500 millones de dólares. Esto se logró gracias al liderazgo de la compañía como actor de bajo costo, con costos de producción upstream inferiores a 5 dólares por barril. Como ya se informó, la división de gasoline se vio afectada por los precios de venta más bajos y el beneficio operativo básico alcanzó los 1.200 millones de dólares. En el trimestre, el importante actor petrolero francés reforzó su integración en la cadena de valor del gasoline pure con una fusión y adquisición complementaria de Lewis Vitality Group, desplegando aún más su estrategia multienergía en todo el mundo. En cuanto al segmento de Energía Integrada, la compañía generó un flujo de caja de 700 millones de dólares con un ROCE superior al 10%. En cuanto a las dos ventajas, es important informar lo siguiente:

(Namibia tiene una perspectiva de crecimiento positiva) Mirando hacia atrás, la producción complete de la compañía ha caído un 18% desde el pico de 2019. Dicho esto, tenemos una perspectiva positiva del crecimiento de la producción upstream gracias al GNL en América del Norte, Qatar y Mozambique. Además, los importantes descubrimientos de TotalEnergies en Namibia ofrecen un potencial de crecimiento adicional a medio-largo plazo. Según el CEO, el país es una de varias áreas de enfoque en la cartera de producción de petróleo de la compañía, que podría sostener un crecimiento orgánico anual del 2% para 2030. Para respaldar nuestra opinión, Complete informó que el CAPEX gastado estaría dentro de los $18 mil millones. presupuesto en la región.

(Apoyo de la cotización primaria en EE. UU.) Nuestro equipo ve con buenos ojos la discusión sobre una posible cotización en EE. UU. Esto podría reducir la brecha de valoración de la empresa en comparación con sus pares estadounidenses. Existe una brecha de valoración constante en comparación con Chevron y ExxonMobil. Si observamos las cifras, la discrepancia promedio entre la UE y EE. UU. en el rendimiento de EV/DACE y FCF para 2025 es 5x frente a >7x y 12% frente a 8,4%, respectivamente. Entendemos que la Junta de TotalEnergies ha solicitado un informe completo sobre las ventajas de trasladar la cotización principal de la empresa a los EE. UU. en septiembre. Aquí en el Laboratorio, seguimos creyendo que TotalEnergies mantendrá una cotización en bolsa francesa con domicilio en Francia. Por lo tanto, esto podría limitar el impacto positivo. Además, si analizamos a los accionistas, TotalEnergies ya tiene una gran base en Estados Unidos, que representa casi el 50% del complete de inversores institucionales de la empresa. Dicho esto, consideramos que se trata de una medida inteligente diseñada para enviar un mensaje a los responsables políticos y a los accionistas europeos. Los reguladores se muestran escépticos sobre las inversiones europeas en la transición energética del petróleo, por lo que tiene sentido tener la oportunidad de adoptar un enfoque estadounidense más amigable hacia el petróleo y el gasoline.

Aunque nos siguen gustando las prioridades de asignación de capital de la empresa, la empresa decidió aumentar la distribución de un primer dividendo a cuenta a 0,79 €/acción en 2024, con un aumento cercano al 7% respecto a 2023. Además, aquí en el Lab , creemos que la recompra podría tener ventajas. TotalEnergies recibió autorización para recomprar acciones por 2.000 millones de dólares en el segundo trimestre; sin embargo, si el equipo de la compañía vuelve a cifras de un solo dígito, anticipamos una tasa de recompra más alta en el cuarto trimestre de $ 3 mil millones.

Cambios en las ganancias y valoración

En primer lugar, las previsiones para 2024 siguen siendo las mismas. Según nuestra previsión, la producción de la empresa probablemente será menor en el segundo trimestre debido al mantenimiento, pero creemos que la adquisición de Malasia compensará esta toma negativa. Aquí en el Laboratorio, todavía anticipamos un precio del petróleo de 85 dólares y 80 dólares por barril en 2024 y 2025-2026, respectivamente. Además, la compañía ofrece un precio de venta promedio de GNL de $9-10/Mbtu en el segundo trimestre de 2024 y $9/Mbtu en 2024. Además, el CEO informó que las sanciones de la UE al GNL ruso probablemente impactarían positivamente los flujos de efectivo de la compañía gracias a la estructura de precios precise y posiciones de cobertura. Por lo tanto, vemos a TotalEnergies generando un CFFO de 35 mil millones de dólares. Considerando un CFFO del 45% para los accionistas, creemos que hay al menos una recompra de $8 mil millones. Incluso considerando nuestro escenario base, el rendimiento de distribución del 10% sigue siendo sólido y está completamente cubierto por un rendimiento del FCF superior al 11%. Estas cifras subrayan el sólido desempeño de la compañía y su potencial de crecimiento futuro. Al aumentar nuestras previsiones de flujo de caja operativo para 2024-2026 en un 2,5%, también aumentamos nuestra proyección de ganancias netas de 23.500 millones de dólares con un BPA de 9,2 dólares. Al valorar la empresa con un P/E de 8x, aumentamos nuestra valoración a 74 dólares por acción. La posible cotización primaria en EE.UU. también respalda esta valoración. El P/E de Exxon y Chevron está por encima de 10x, con una rentabilidad por dividendo menor que la de los actores franceses. Esto representa una sólida ganga para los inversores petroleros estadounidenses.

Riesgos

Los riesgos a la baja incluyen la volatilidad de los precios del gasoline pure y del petróleo y los márgenes de las operaciones de refinación y productos químicos. Además, creemos que el almacenamiento de gasoline en la UE probablemente estará completo a finales de septiembre, y podríamos ver un riesgo a la baja en la curva futura de gasoline TTF. La mala ejecución del proyecto, las fusiones y adquisiciones con destrucción de valor y los problemas operativos en las instalaciones de TotalEnergies podrían afectar las pérdidas y ganancias y nuestra tesis de inversión.

Conclusión

Los resultados del primer trimestre reconfortaron la visión optimista de nuestra empresa, gracias a la resiliencia del GNL y al crecimiento de Built-in Energy. Una discrepancia de valoración podría cerrarse con una nueva cotización en EE.UU. La empresa ofrece una remuneración a los accionistas de dos dígitos, totalmente cubierta por un rendimiento FCF >10%. Esta es una compra clara.

Nota del editor: este artículo analiza uno o más valores que no se negocian en una bolsa importante de EE. UU. Tenga en cuenta los riesgos asociados con estas acciones.

")