James Brey

Transcripción

Los líderes de inversión de BlackRock se reunieron recientemente para analizar nuestras perspectivas de mitad de año.

Existe un consenso cada vez mayor de que las tasas de interés se mantendrán altas por más tiempo debido a la inflación persistente.

1) Impactos de realidad con una tasa más alta

Hace siete meses en nuestra última En el Foro, los mercados estaban descontando hasta siete recortes de tipos de la Reserva Federal.

En cambio, la Reserva Federal ha mantenido las tasas estables y ha comenzado a adaptarse a la realidad de que las tasas deberán permanecer altas por más tiempo.

Los precios de mercado se han ajustado en consecuencia.

2) Se está produciendo una mayor inflación

Vemos a los bancos centrales obligados a mantener los tipos de interés más altos que antes de la pandemia. Esto se debe a que las restricciones estructurales a la oferta están impulsando una inflación persistente.

Muchos han puesto esperanzas en que la IA impulse la productividad a largo plazo y alivie la presión inflacionaria. Sin embargo, existe una opinión cada vez mayor entre los gestores de carteras de que el auge inicial del gasto de capital para desbloquear esas ganancias inicialmente podría ser inflacionario.

Aquí está nuestra opinión sobre el mercado.

Creemos que un crecimiento resiliente respalda nuestra postura de riesgo en un horizonte de 6 a 12 meses, y no vemos una burbuja de IA.

La rentabilidad de las empresas tecnológicas de megacapitalización contrasta con la burbuja de las puntocom, y seguimos sobreponderados en acciones, tecnología e inteligencia synthetic.

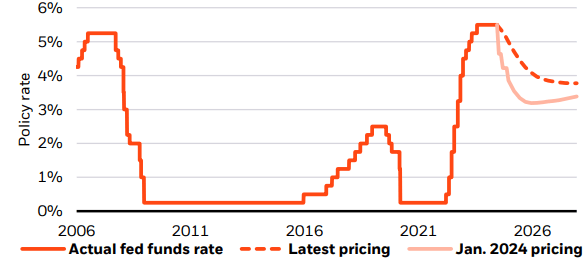

La realidad de las tasas más altas afecta los precios históricos y de mercado de las tasas de los fondos federales, 2006-2027

Es posible que las estimaciones prospectivas no se cumplan. Fuente: BlackRock Funding Institute, con datos de LSEG Datastream, junio de 2024. Notas: El gráfico muestra la tasa histórica de los fondos federales futuros y la trayectoria futura esperada descontada en futuros SOFR.

Desde nuestro último Foro hace siete meses, el consenso cada vez mayor entre nuestros gestores de cartera es que nos encontramos en un entorno de tipos de interés más altos y durante más tiempo. En aquel entonces, los mercados estaban descontando los repetidos recortes de tipos de la Fed en 2024. En cambio, la Fed ha mantenido el dedo en el botón de pausa, incluso la semana pasada. La Reserva Federal se ha ido adaptando gradualmente a la realidad de que las tasas tendrán que mantenerse altas por más tiempo, no sólo en el corto plazo sino también en el futuro. Esto queda ilustrado por la revisión gradual al alza de su propia estimación de las tasas de interés a largo plazo. Los precios de mercado se han ajustado en consecuencia. Ver el gráfico. En nuestra opinión, la decisión del Banco Central Europeo de recortar los tipos a principios de este mes, cuando el crecimiento estaba mejorando, la inflación aún estaba por encima del objetivo y el desempleo en un mínimo histórico, no marcó el inicio de un ciclo profundo de recortes de tipos. Creemos que lo mismo ocurrirá con la Reserva Federal si comienza a flexibilizar sus políticas a finales de este año.

Vemos a los bancos centrales obligados a mantener tipos de interés más altos que antes de la pandemia para hacer frente a las persistentes presiones inflacionarias. El nuevo régimen macro está marcado por una inflación más alta, tasas más altas y un menor crecimiento debido a restricciones de oferta. Vemos que este macrocóctel sin precedentes persiste. El envejecimiento de la población, la reconfiguración de las cadenas de suministro globales y la transición hacia una economía baja en carbono están limitando la producción e impulsando la inversión de capital a medida que las economías intentan adaptarse.

¿IA al rescate?

En nuestro último Foro, la IA atrajo la atención como una tecnología que podría impulsar la productividad a largo plazo, aliviando las presiones inflacionarias. Esos avances aún podrían producirse, aunque probablemente llevará tiempo lograrlos. Y nuestros gestores de cartera piensan cada vez más que el aumento inicial del gasto de capital en IA necesario para desbloquear los beneficios podría ser inflacionario. El gasto de capital en centros de datos de IA se ha disparado desde el momento ChatGPT del año pasado. En los próximos años vendrán muchas más cosas. Este auge del gasto de capital y la utilización de recursos podrían crear cuellos de botella, lo que significa que la IA probablemente será inflacionaria en el corto plazo antes de desbloquear cualquiera de los beneficios a largo plazo que podrían aliviar las presiones inflacionarias. En nuestra opinión, este matiz no es apreciado por los mercados ni por los bancos centrales.

¿Hacia dónde se dirigen los mercados a partir de aquí? Creemos que el escenario más possible es un grupo concentrado de ganadores de IA que generen rentabilidad en un horizonte táctico de seis a 12 meses. Seguimos sobreponderando la tecnología y el tema de la IA. El repunte de la IA está respaldado por las ganancias y, en nuestra opinión, tiene más margen de avance. No vemos una burbuja de IA, y la rentabilidad de las empresas tecnológicas de megacapitalización contrasta con las empresas no rentables que impulsan la burbuja de las puntocom. Los balances corporativos saludables y el impulso de las ganancias respaldan nuestra visión favorable al riesgo. Creemos que el vencimiento de la deuda de las empresas con grado de inversión es manejable en los próximos años, incluso con tipos más altos. Y las ganancias siguen mejorando: ocho de los 11 sectores del S&P 500 ampliaron sus márgenes de beneficio neto en el primer trimestre, según muestran los datos de LSEG Datastream. Nuestra postura de riesgo significa que, en basic, preferimos la renta variable a la renta fija. Sin embargo, tasas más altas durante más tiempo significan que nos gustan los bonos a corto plazo para obtener ingresos. Busque más detalles en nuestra Perspectiva de mitad de año 2024 en las próximas semanas.

Nuestro resultado last

Vemos un grupo concentrado de ganadores de la IA que impulsan la rentabilidad en un horizonte táctico de corto plazo. Seguimos sobreponderando la tecnología y el tema de la IA. Nuestra postura de riesgo nos lleva a preferir la renta variable a la renta fija, pero nos gusta el segmento corto en cuanto a ingresos.

Contexto del mercado

Las acciones estadounidenses alcanzaron niveles récord y subieron alrededor del 14% este año. Los rendimientos de los bonos del Tesoro estadounidense a ten años cayeron aproximadamente 20 puntos básicos, hasta cerca del 4,20%. El IPC estadounidense de mayo estuvo por debajo de las expectativas gracias a una amplia moderación de la inflación básica de servicios. La Reserva Federal mantuvo las tasas estables como se esperaba y ahora prevé sólo un recorte de tasas este año. Sin embargo, la dependencia de los datos de la Reserva Federal significa que no damos mucha importancia a sus señales políticas. Los rendimientos de los bonos del gobierno francés aumentaron debido a las preocupaciones sobre el resultado anticipado de las elecciones.

Esperamos los datos del IPC del Reino Unido esta semana y esperamos que el BOE mire hacia agosto para recortar los tipos. A pesar de las sorpresas alcistas en los servicios básicos, la caída de los precios de los bienes está compensando la rigidez de la inflación de los servicios, arrastrando a la baja la inflación basic. Aún así, el BOE ha reconocido el riesgo de una mayor inflación, especialmente debido al impacto de las tensiones geopolíticas.

")