Baurzhan Ibrashev/iStock vía Getty Pictures

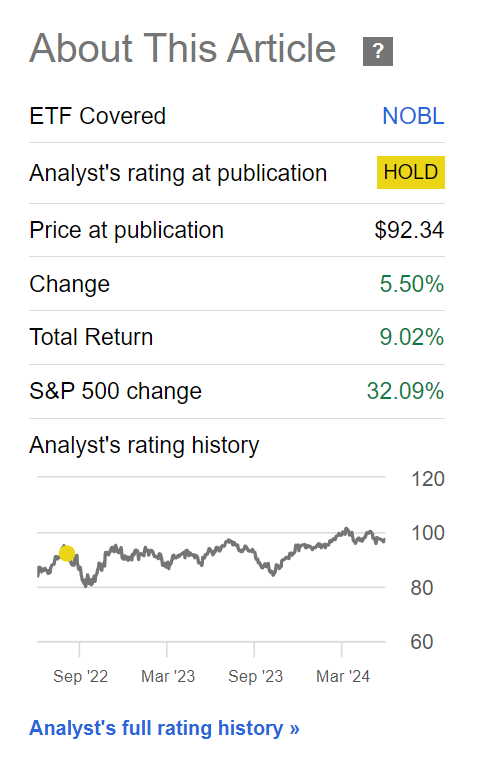

Ha pasado mucho tiempo desde que revisé el ETF S&P 500 Dividend Aristocrats (MURCIÉLAGOS: NOBL). La última vez que miré el ETF de NOBL, llegué a la conclusión de que period un fondo sólido y de bajo costo que invertía en empresas de alta calidad con una larga historia de pagos de dividendos crecientes.

Sin embargo, el año pasado no ha sido amable con el estilo de inversión en crecimiento de dividendos encapsulado por el ETF NOBL, ya que el desempeño del mercado de valores ha estado dominado por empresas de tecnología de mega capitalización y el atractivo de la inteligencia synthetic (“IA”). Desde mi artículo, el ETF NOBL solo ha obtenido un rendimiento del 9%, mientras que el índice S&P 500 se ha disparado más del 30% (Figura 1).

Figura 1: NOBL tiene mercados con un desempeño inferior (Buscando Alfa)

Pero ahora que los mercados de valores parecen estar impulsados únicamente por la empresa “Magnificent 1”, Nvidia (NVDA), en caso de que los inversores vendan sus participaciones en el ETF NOBL y acumularlo todo en acciones relacionadas con la IA?

Creo que los inversores deberían hacer lo contrario. Creo que los inversores deberían reducir gradualmente su exposición a los fondos de “crecimiento” que se han convertido en una apuesta unidireccional en NVDA, y redesplegarse en otros sectores y fondos como el ETF NOBL que están compuestos por empresas sólidas y de alta calidad. Califico al NOBL como una compra relativa.

Breve descripción common del fondo

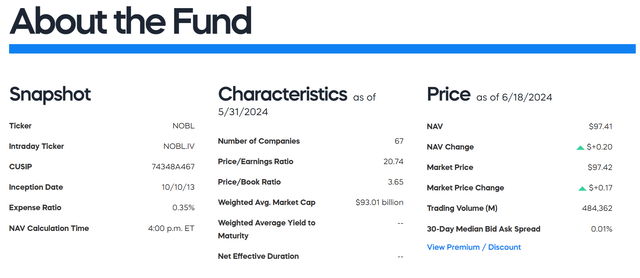

El ETF ProShares S&P 500 Dividend Aristocrats rastrea el índice S&P 500 Dividend Aristocrats, un índice creado para medir el desempeño de empresas que han pagado y aumentado dividendos de manera constante durante al menos 25 años consecutivos. El ETF de NOBL tiene actualmente 12 mil millones de dólares en activos bajo gestión y cobra un índice de gastos del 0,35 % (Figura 2).

Figura 2: descripción common de NOBL (proshares.com)

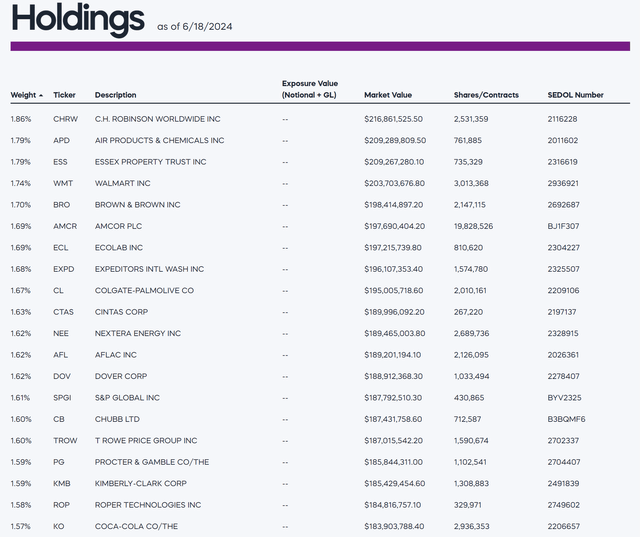

El ETF de NOBL está poblado por empresas de gran capitalización y alta calidad como Walmart (WMT), Colgate-Palmolive (CL) y Procter & Gamble (PG) (Figura 3).

Figura 3: NOBL 20 principales participaciones (proshares.com)

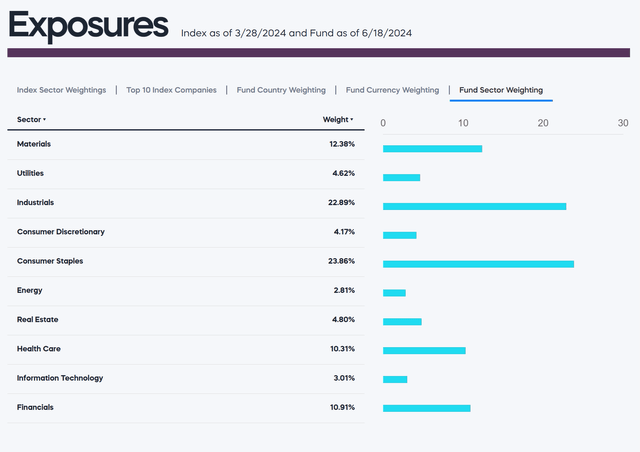

En common, las asignaciones sectoriales del ETF NOBL tienden a estar sesgadas hacia Bienes de consumo básico (23,9%), Industrial (22,9%) y Materiales (12,4%) (Figura 4). La tecnología, compuesta predominantemente por empresas más jóvenes en modo de crecimiento, sólo tiene un peso del 3,0% en el ETF de NOBL.

Figura 4 – Exposiciones del sector NOBL (proshares.com)

El crecimiento de los dividendos supera a los de largo plazo

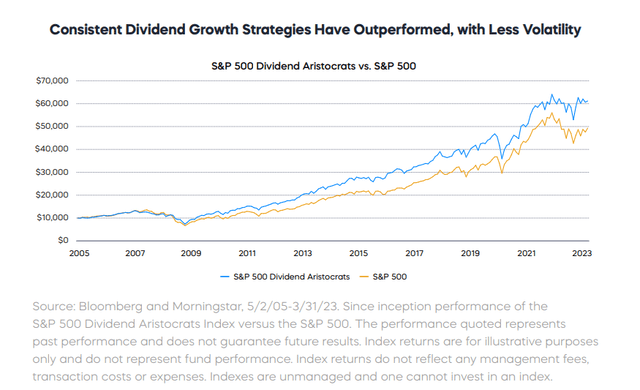

Históricamente, el índice S&P 500 Dividend Aristocrats ha superado a los mercados de valores en el largo plazo, ya que las empresas que lo componen generalmente exhiben ganancias estables, balances sólidos, modelos de negocios duraderos y ventajas competitivas a largo plazo (Figura 5).

Figura 5: Los aristócratas de dividendos han obtenido mejores resultados en el largo plazo (proshares.com)

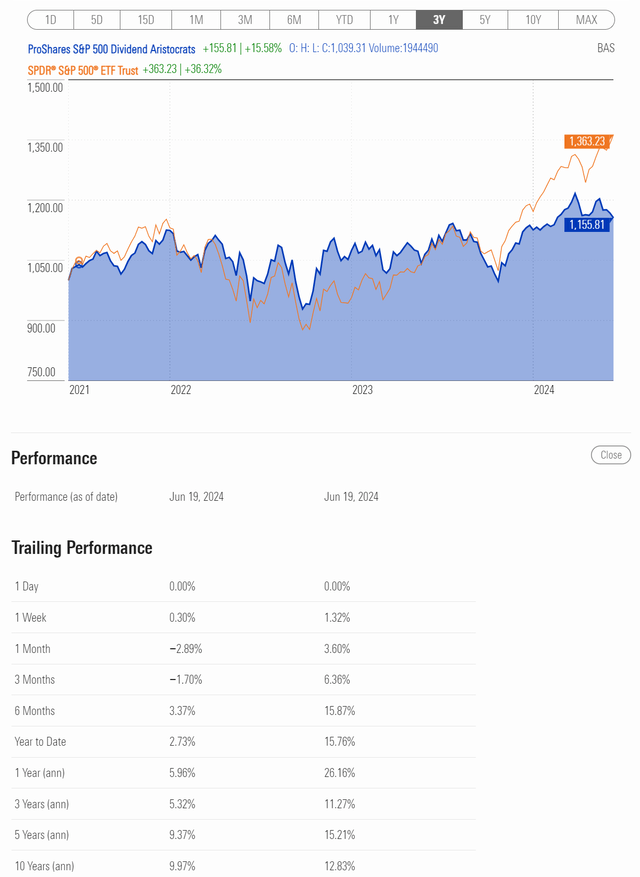

Sin embargo, como ocurre con cualquier estrategia de inversión, el rendimiento relativo puede aumentar y disminuir. Esto es especialmente cierto en el entorno precise, donde el mercado aparentemente gira en torno a un pequeño sector: la IA. Como se mencionó al principio de este artículo, el ETF de NOBL se ha mantenido prácticamente estable en los últimos 3 años, mientras que el S&P 500, representado por el SPDR S&P 500 ETF Belief (SPY), ha alcanzado nuevos máximos (Figura 6).

Figura 6: NOBL ha tenido un rendimiento relativamente inferior al de SPY (morningstar.com)

Mercados que muestran una gran divergencia

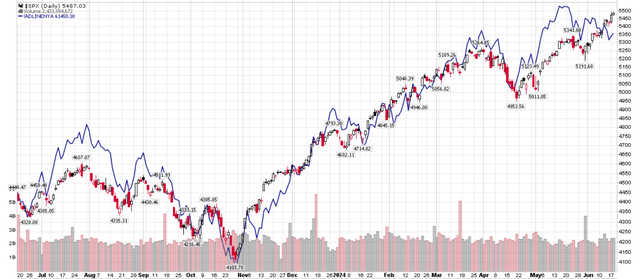

Sin embargo, en los últimos meses me he sentido cada vez más incómodo con las ganancias del mercado, que están lideradas por un contingente cada vez menor de acciones. Por ejemplo, la línea de avance/descenso de la Bolsa de Nueva York, una medida de la amplitud del mercado, históricamente alcanza máximos y mínimos al mismo ritmo que los mercados de valores. Sin embargo, la línea A/D de la Bolsa de Nueva York se ha ido renovando desde mayo, mientras que el S&P alcanza nuevos máximos (Figura ).

Figura 7: La línea NYSE A/D se ha desviado del índice S&P 500 (autor creado con stockcharts.com)

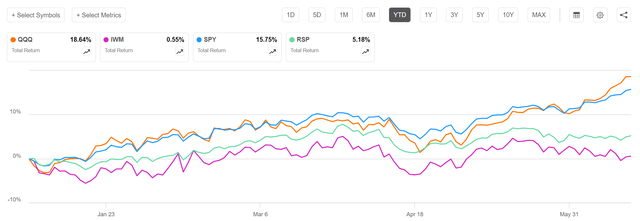

De manera comparable, aunque el ETF QQQ (QQQ) de Invesco (QQQ) y el ETF SPY de gran capitalización han subido un 19% y un 16% respectivamente hasta la fecha, el ETF iShares Russell 2000 (IWM) mucho más amplio y el ETF Invesco S&P 500 Equal Weight (RSP) solo están hasta un 1% y un 5%, respectivamente (Figura 8).

Figura 8: Los mercados generales no han participado en el último repunte (Buscando Alfa)

Mercado de uno

Para tener una thought de cuán irracionales se han vuelto los mercados, considere esta sorprendente estadística: Nvidia, con ingresos de 79.800 millones de dólares en los últimos 12 meses, es ahora la mayor empresa que cotiza en bolsa con un valor de 3,3 billones de dólares, ¡o 41 veces el precio de ventas!

Recuerde a los lectores esta famosa cita del ex director ejecutivo de Solar Microsystems (“SUNW”), uno de los niños mimados de la burbuja de las puntocom:

“…Hace 2 años vendíamos a ten veces los ingresos cuando estábamos a $64. A ten veces los ingresos, para darle una recuperación de 10 años, tengo que pagarle el 100% de los ingresos durante 10 años consecutivos en dividendos. Eso supone Puedo conseguirlo con mis accionistas. Eso supone que tengo un coste cero de los bienes vendidos, lo cual es muy difícil para una empresa de informática. Eso supone cero gastos, lo cual es realmente difícil con 39.000 empleados. Eso supone que no pago impuestos, lo cual es muy difícil. Y eso supone que no pagues impuestos sobre tus dividendos, lo cual es algo ilegal. Y eso supone que con cero I+D durante los próximos 10 años, puedo mantener la tasa de ingresos precise. ¿Quieres comprar mis acciones a 64 dólares? ¿Te das cuenta de lo ridículas que son esas suposiciones básicas? No necesitas ninguna transparencia. ¿En qué estabas pensando?

¿Cuándo veremos la adopción actual de la IA?

Sin embargo, a pesar de que se han gastado entre decenas y cientos de miles de millones en GPU y desarrollo de infraestructura, los casos de uso reales de la IA generativa aún están en su infancia. Si bien muchas empresas están probando productos de IA generativa, el principal impedimento para la adopción masiva es la tendencia de los modelos de lenguaje grandes (“LLM”) a alucinar.

Por ejemplo, el chatbot de inteligencia synthetic de Google afirmó vergonzosamente que no hay países en África que comiencen con la letra Okay (olvidándose de Kenia) y recomendó a los aspirantes a cooks que usaran pegamento en sus pizzas. Si bien estos ejemplos pueden proporcionar textos entretenidos en un día con pocas noticias, resaltan un problema basic con la IA generativa y los LLM. En esencia, los LLM son modelos estadísticos gigantes que predicen, basándose en una determinada entrada de palabras, cuáles son las salidas de palabras más probables. Hasta que se resuelva el problema de las alucinaciones, los LLM simplemente no se pueden utilizar para muchas aplicaciones que exigen exactitud y precisión.

Repetición de la burbuja puntocom

Por ahora, recuerdo cada vez más la burbuja de las puntocom de 2000, cuando las empresas podían aumentar las valoraciones de mercado simplemente añadiendo .com a sus nombres. En este ciclo, tenemos startups de IA con valoraciones multimillonarias sin apenas ingresos o startups de infraestructura en la nube que utilizan sus GPU como garantía para recaudar miles de millones en capital.

Si bien no sé qué tan grande puede llegar a ser la burbuja precise, sí sé que los mercados irracionales no pueden durar para siempre, ya que los árboles no crecen hasta el cielo. En preparación para el eventual estallido de la burbuja, he estado recomendando a los lectores que mejoren sus carteras y busquen productos cubiertos como el ETF First Belief Lengthy/Quick Fairness (FTLS).

Volviendo al ETF de NOBL, creo que su cartera de empresas de gran capitalización estables y de alta calidad tendrá un rendimiento relativamente superior si estalla la burbuja. Históricamente, las empresas del índice S&P 500 Dividend Aristocrats han resistido las caídas del mercado. Por ejemplo, el índice superó al índice S&P 500 en un 12% en 2022 y “superó al índice S&P 500 durante ocho de las 10 peores caídas trimestrales desde 2005”.

Riesgos para NOBL

El mayor riesgo para el ETF de NOBL es el continuo bajo rendimiento a corto plazo, a medida que los mercados de valores continúan subiendo impulsados por unas pocas acciones seleccionadas.

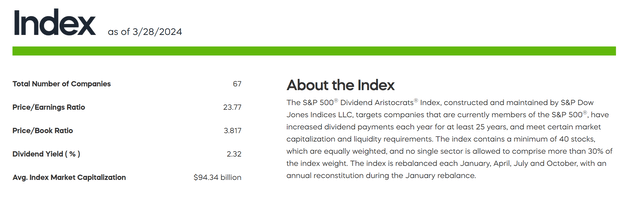

A más largo plazo, existe el riesgo de una caída significativa si la burbuja bursátil finalmente estalla. Si bien las empresas de la cartera de NOBL son empresas de alta calidad y gran capitalización, no serán inmunes a las caídas del mercado, especialmente porque el propio índice S&P 500 Dividend Aristocrat tiene un P/E de 23,8, alto en comparación con el mercado y la historia (Figura 9). .

Figura 9: El índice S&P 500 Dividend Aristocrats tiene un P/E de 23,8x (proshares.com)

Sin embargo, creo que las futuras caídas, si las hay, serán relativamente más leves que las de los mercados de valores en common, ya que las empresas de gran capitalización como Walmart y Procter & Gamble eventualmente encontrarán apoyo a sus valoraciones.

Conclusión

Estoy cada vez más convencido de que estamos en las últimas etapas de una burbuja bursátil y que los inversores deberían buscar mejorar sus carteras. El ETF NOBL, con su cartera de empresas de gran capitalización y alta calidad, parece ser un buen lugar para capear la tormenta que se avecina. Califico el ETF de NOBL como una compra relativa.

")