krblokhin

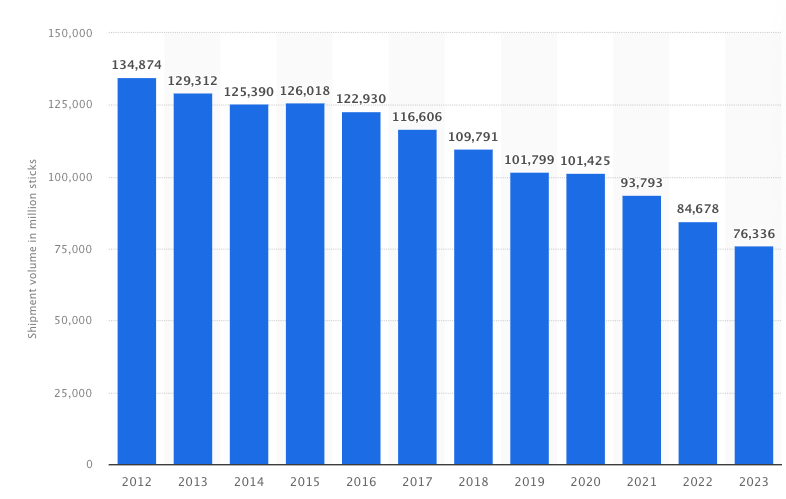

Grupo Altria (Bolsa de Nueva York: MO) ha mostrado un repunte alcista en lo que va del año, pero el precio de las acciones todavía está un 40 % por debajo del máximo anterior de 75 dólares alcanzado en 2017. Una de las razones clave detrás del sentimiento negativo hacia las acciones de Altria es la rápida disminución del volumen de envío de sus productos fumables. En el último trimestre, el volumen complete de cigarrillos disminuyó un 10% interanual y su marca Marlboro disminuyó un 8,7%. El volumen de envío ha ido disminuyendo durante la mayor parte de la última década, y esta disminución ha aumentado en los últimos trimestres. El volumen de envío rechazado de 134 mil millones en 2012 a 76 mil millones de unidades en 2023, lo que equivale a una disminución anualizada del 5% en el volumen de envío de cigarrillos.

Incluso si pronosticáramos un escenario muy malo de una disminución anualizada del 10% en los envíos durante los próximos 10 años, la empresa seguiría estando en buena forma. para ofrecer una trayectoria de EPS decente si otros productos ganan impulso. La acción se cotiza a un ratio PE adelantado de 9 veces, lo cual es una gran ganga en las condiciones actuales del mercado. La estimación de EPS para los próximos dos años fiscales es de 5,5 dólares y las acciones son 8 veces esta métrica. Si vemos una recesión o desafíos macroeconómicos en los próximos años, las acciones de Altria podrían ser una muy buena cobertura. Ya ha demostrado ser una buena opción para resistir en las recesiones pasadas. Si bien la disminución de los envíos es un problema, los inversores aún podrían obtener un rendimiento superior al del mercado con las acciones de Altria debido a los altos niveles de rendimiento para los accionistas y la valoración barata.

el elefante en el cuarto

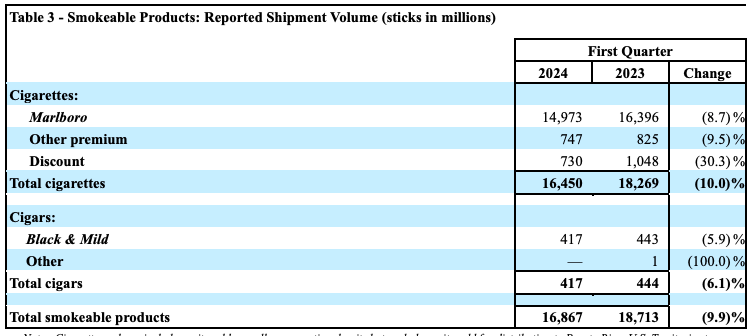

La disminución a largo plazo del volumen de envío de cigarrillos de Altria es el mayor problema que enfrenta la empresa. No existe una cura a corto plazo para esta disminución, ya que los reguladores y los consumidores se están alejando lentamente de los productos fumables. En el último trimestre, Altria informó una disminución interanual del 10 % en el volumen de envíos, que es mayor que la disminución promedio del 5 % que ha informado durante la última década.

Presentaciones de la empresa

Figura: Rápida disminución del volumen de envíos. Fuente: Presentaciones de la empresa

Sin embargo, los inversores deben mirar el panorama más amplio y ver el impacto que ha tenido en los ingresos netos. La disminución interanual de los ingresos netos fue del 3,6%, ya que cayeron de 5.090 millones de dólares en el trimestre del año anterior a 4.900 millones de dólares. La caída de los ingresos netos de impuestos especiales fue inferior, del 2,2%.

Presentaciones de la empresa

Figura: La disminución de los ingresos en los ingresos es menor que el volumen de envío. Fuente: Presentaciones de la empresa

La empresa puede aumentar los precios por encima de la tasa de inflación promedio, reduciendo el impacto negativo en el volumen de envío.

Peor de los casos

Es importante observar las posibles tendencias a largo plazo en esta industria para evaluar el potencial de retorno de la acción.

Estadista

Figura: Disminución pasada del volumen de envíos. Fuente: Statista, presentaciones de la empresa

En los últimos diez años, la caída anualizada ha sido del 5%. Si proyectamos una disminución anualizada del 10% en el volumen de envíos durante los próximos 10 años, el volumen de envíos caería en dos tercios del volumen precise, o alcanzaría cerca de 25 mil millones en los próximos 10 años. Esto puede parecer catastrófico, pero la empresa ha demostrado un fuerte apalancamiento en materia de precios. En el último trimestre, los ingresos netos de impuestos especiales cayeron sólo un 2,2%. Si esta tendencia continúa, la caída de esta métrica en los próximos 10 años sería del 18% al 20%.

Presentaciones de la empresa

Figura: Crecimiento del producto NJOY. Fuente: Presentaciones de la empresa

La empresa también está mostrando un buen crecimiento en NJOY. Existen enormes oportunidades de crecimiento en nuevas categorías que podrían compensar la pérdida de productos fumables. A medida que aumenta la participación en los ingresos de estos productos, deberíamos ver una mejor trayectoria de ingresos de Altria, a pesar de la disminución de los productos fumables.

Potencial de subida futura de la acción

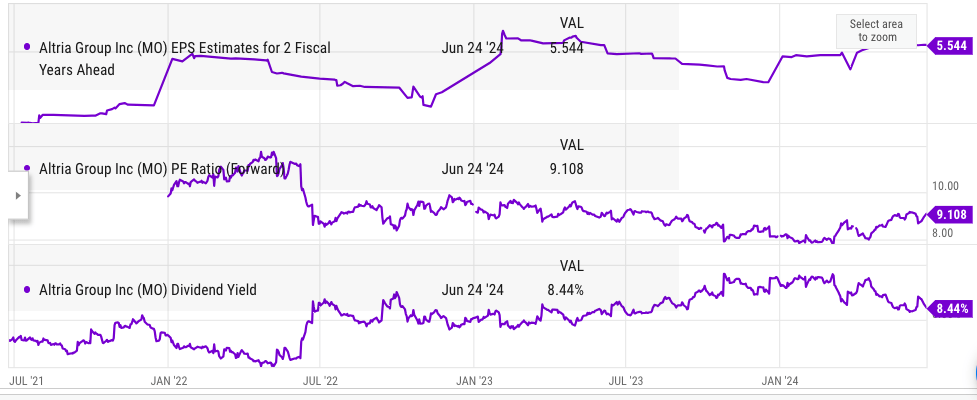

El ratio precio-beneficio a futuro de Altria Group es de tan solo 9 a pesar del repunte alcista de las acciones en lo que va de año. La estimación de beneficios por acción para los próximos dos años fiscales es de 5,5 dólares, lo que demuestra que la acción se cotiza a menos de 8 veces la estimación de beneficios por acción para los próximos dos años fiscales. La acción ofrece un rendimiento por dividendo del 8,5% y la empresa ha reducido las acciones en circulación en un 6% en los últimos 5 años mediante recompras. Por tanto, la rentabilidad complete para los accionistas es bastante buena a pesar de la caída de los ingresos de la empresa.

Gráficos Y

Figura: Métricas clave de las acciones de Altria. Fuente: Gráficos Y

Otro issue positivo a favor de Altria es que podría funcionar razonablemente bien en un entorno recesivo.

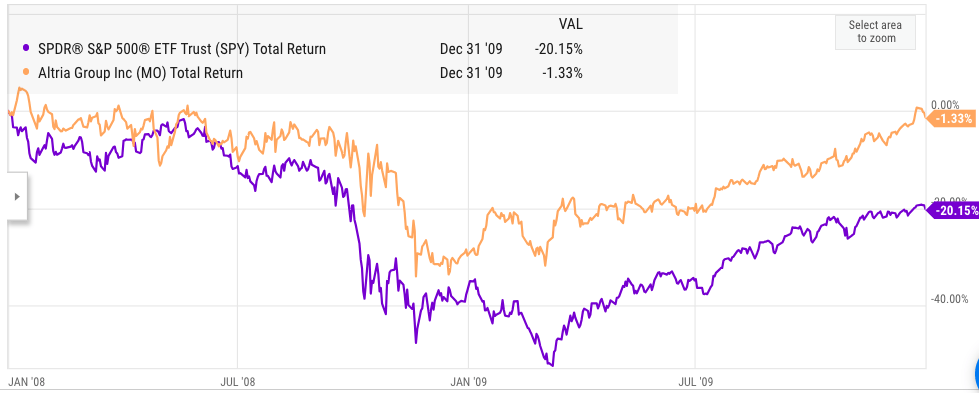

Gráficos Y

Figura: Desempeño del grupo Altria en comparación con el S&P500 en la última recesión. Fuente: YCharts

Durante la Gran Recesión de 2008-2009, las acciones de Altria superaron fácilmente los rendimientos del S&P500. No podemos predecir cuándo se producirá la próxima recesión, pero la valoración de las acciones está ahora cerca del nivel más alto según el famoso índice de capitalización de mercado/PIB de Buffett. Los inversores podrían buscar acciones más defensivas para protegerse contra posibles caídas del mercado.

La rentabilidad por dividendo del 8,5% es bastante buena y la proyección futura del beneficio por acción también es estable. Los dividendos se cubren fácilmente con el flujo de caja y no existe ninguna amenaza para estos pagos en el corto plazo. Como se mencionó anteriormente, Altria podría cambiar la trayectoria de los ingresos si las nuevas categorías de productos ganan impulso, lo que debería compensar con creces la disminución de los ingresos dentro de los productos fumables.

Conclusión para el inversor

Altria Group ha experimentado un pequeño repunte alcista en lo que va de año, pero las acciones aún se encuentran un 40 % por debajo de su pico anterior en 2017. La rápida disminución del volumen de envíos de productos para fumar debe analizarse de cerca. Incluso en el peor escenario de un descenso de los envíos, la empresa aún podría generar un crecimiento de los ingresos a medida que los nuevos productos aumenten su participación en los ingresos.

Los rendimientos para los accionistas de las acciones de Altria son bastante sólidos. La empresa puede permitirse pagar fácilmente sus dividendos, que tienen un rendimiento del 8,5% y también utiliza recompras para reducir el número de acciones. La acción sería una buena cobertura si vemos una recesión o una fuerte corrección del mercado en el corto plazo, lo que la convierte en una Compra al precio precise.

")