James Brey

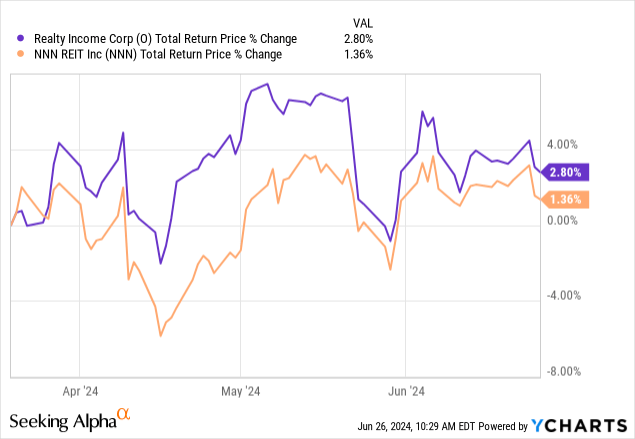

Si bien no estábamos alcistas con respecto a Realty Earnings Company (Bolsa de Nueva York:O) en marzo, pensamos que period una mejor compra que NNN REIT Inc (NNN) en ese momento. David había superado Goliat durante los últimos tres años, pero las probabilidades estaban a favor de los O para la siguiente ronda. Se proyectaba que ambas empresas aumentarían el FFO hasta 2026, pero O estaba a la cabeza en términos de ritmo. El hecho de que estuviera cotizando a un múltiplo FFO más bajo y con un rendimiento ligeramente más alto hizo que elegirlo fuera una obviedad.

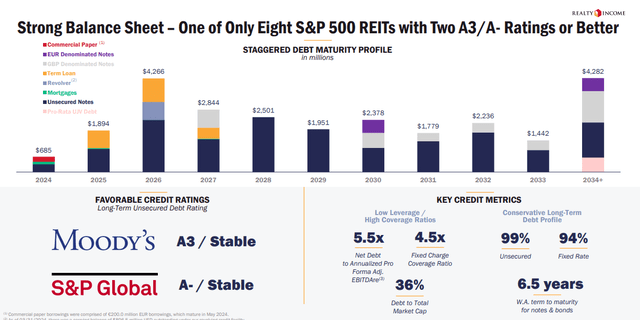

Tanto Realty Earnings como NNN REIT tienen balances sólidos. Realty Earnings tiene crédito con calificación A y una relación deuda-EBITDA de 5,5 veces. NNN REIT está un escalón por debajo en BBB+ y tiene la misma relación deuda-EBITDA. Pero eso (un nivel más arriba) sí le da a Realty Earnings una ventaja en caso de que las condiciones financieras se deterioren.

El tamaño más pequeño de NNN tampoco ha impulsado realmente el crecimiento en términos relativos, a pesar de múltiples afirmaciones en sentido contrario. De hecho, Realty Earnings ha podido utilizar su tamaño para realizar grandes adquisiciones y cambiar el indicador de su FFO por acción.

Fuente: Realty Earnings vs. NNN REIT: cómo han cambiado las tornas

Si bien el desempeño superior no ha sido trascendental, O ha salido adelante en los últimos tres meses.

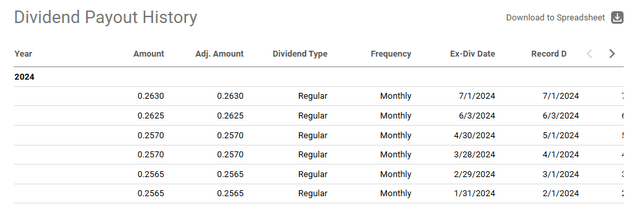

Cabe señalar que O ha aumentado sus pagos mensuales varias veces desde ese artículo.

Buscando Alfa – O

Considerando que normalmente vemos a NNN anunciando su aumento anual en julio.

Hoy nos centraremos únicamente en los resultados del primer trimestre de O y daremos nuestro veredicto basándonos en sus métricas actuales.

Primer trimestre de 2024

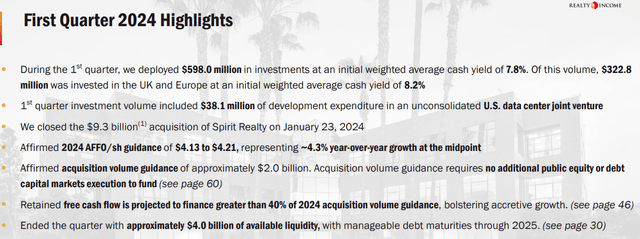

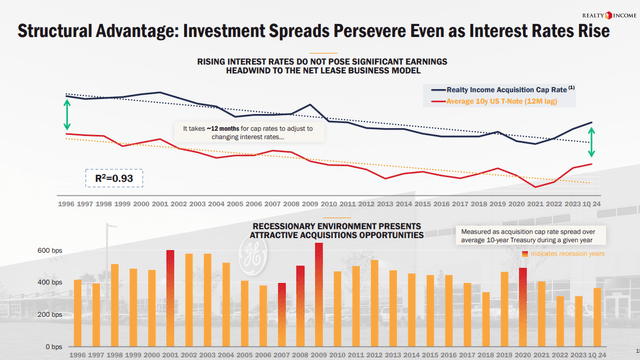

Realty Earnings encontró formas de invertir de manera asertiva en el primer trimestre de 2024, con un rendimiento en efectivo promedio ponderado inicial del 7,8%. Su desglose mostró que fue capaz de encontrar activos europeos con un rendimiento aún mayor.

Presentación del primer trimestre de 2024

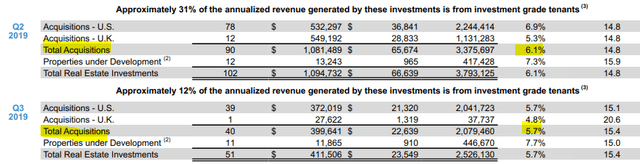

Estas cifras son importantes en el contexto de un régimen sin ZIRP (política de tasa de interés cero). Los REIT han sido golpeados en el frente de la valoración y eso ha provocado que su costo de capital aumente. Pero este aumento se está compensando con la tasa máxima que pagan por las nuevas propiedades. En comparación, eche un vistazo a los rendimientos de las nuevas inversiones en 2019.

Presentación 2019

Puedes ver este diferencial entre la tasa de capital y la tasa de capitalización en el siguiente gráfico.

Presentación del primer trimestre de 2024

Ésa es la razón clave por la que Realty Earnings continúa generando ingresos y creciendo en todos los entornos de tipos de interés. El REIT reafirmó su orientación para el año de 4,13 a 4,21 dólares por acción, y creemos que se ubicará en el extremo superior de esas cifras.

La macro

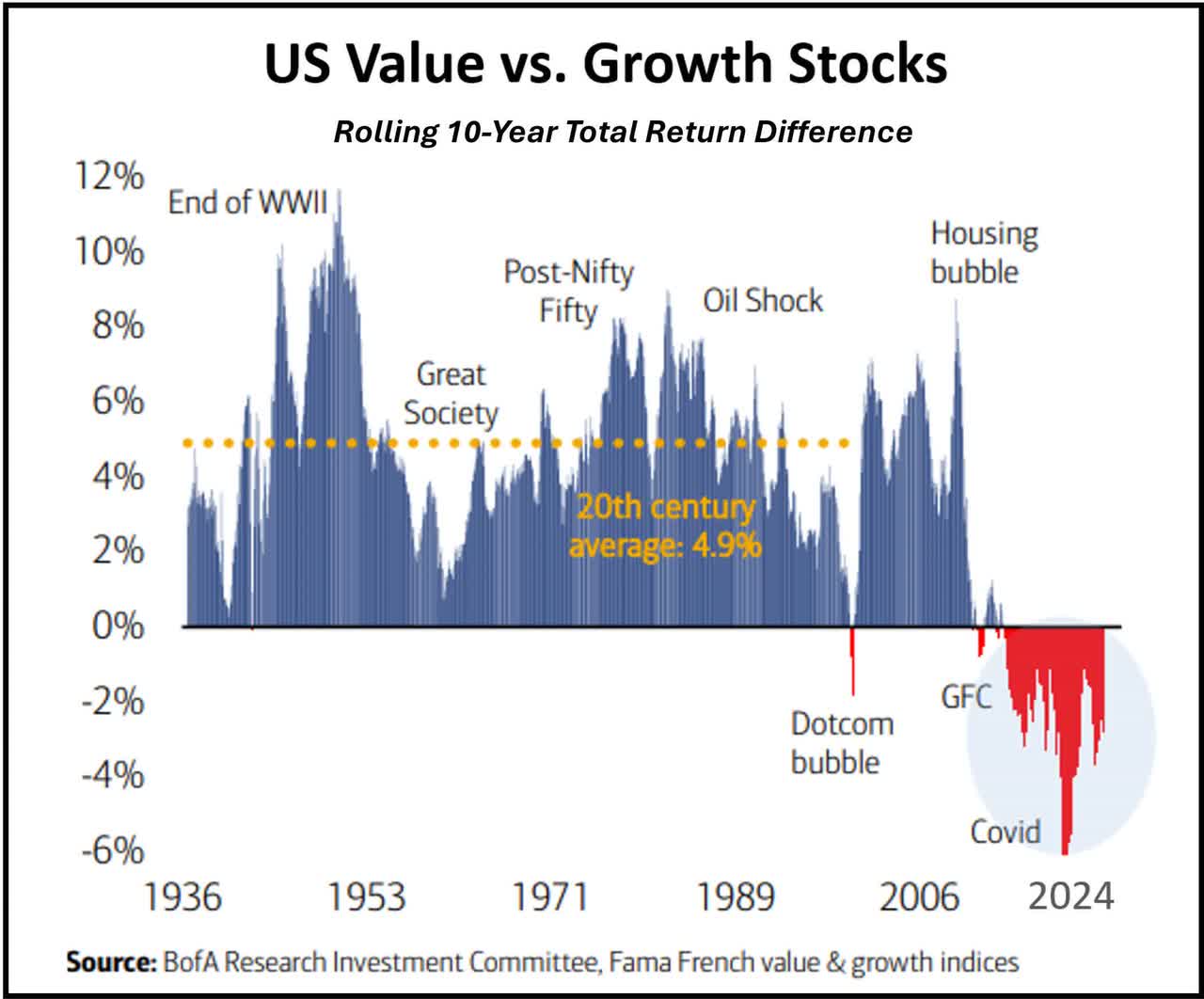

Las tasas de interés y el momento de una recesión son los principales temas en la mente de los inversores. Los pistoleros llegaron a 2024 esperando seis recortes de tipos, y ahora parece que su mejor caso es solo uno. Incluso eso podría no suceder justo en vísperas de unas elecciones. En el frente de la recesión, hay que recordar que éste ha sido un ciclo extremadamente inusual y que se ha desarrollado por más tiempo y duración de lo que la mayoría (incluidos nosotros) esperábamos. Pero esa curva de rendimiento todavía está invertida y es possible que eventualmente haya que pagar un infierno.

BOA

Ante esto, nos encontramos ante una bifurcación inusual. Las acciones de crecimiento se han vuelto extremadamente caras y constituyen la mayor parte de las tenencias del S&P 500 (SPY) por peso. Por otro lado, las acciones de valor nunca han sido tan baratas, al menos en relación con el crecimiento. Hablamos de esto anteriormente y también podemos verlo de otra manera en el cuadro a continuación.

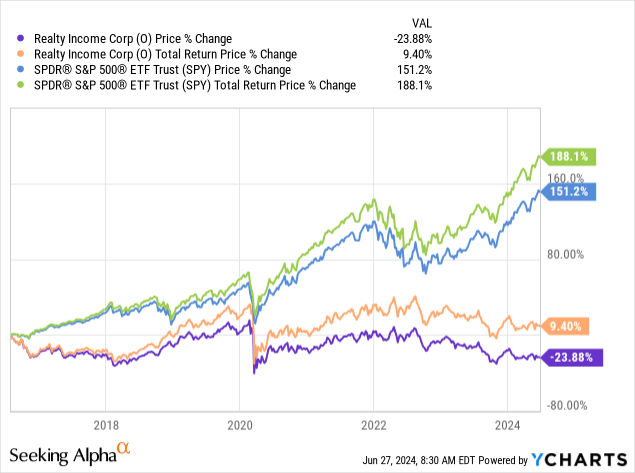

A medida que pasa el tiempo, el crecimiento de Realty Earnings hace que la empresa sea cada vez más valiosa al mismo precio. En el gráfico a continuación, puede ver a los yahoos que estaban tan enamorados de la reputación de Realty Earnings que desembolsaron 25 veces los fondos de las operaciones (FFO) en 3 ocasiones.

DE HECHO

Si compró en el pico de 2016, obtendrá rendimientos de precios negativos durante un período de 8 años. Sus rendimientos totales, incluidos los dividendos, están muy por detrás de los de las letras del Tesoro, sin mencionar SPY.

Pero ese dolor tiene un lado positivo. Hoy, estamos en 12X con respecto a las cifras de 2024. Realty Earnings también ha llegado hasta aquí manteniendo su stability en una forma fenomenal. Como uno de los pocos REIT con una calificación A, uno normalmente tiene que pagar un múltiplo premium (16X-18X) de FFO por esto la mayor parte del tiempo.

Presentación del primer trimestre de 2024

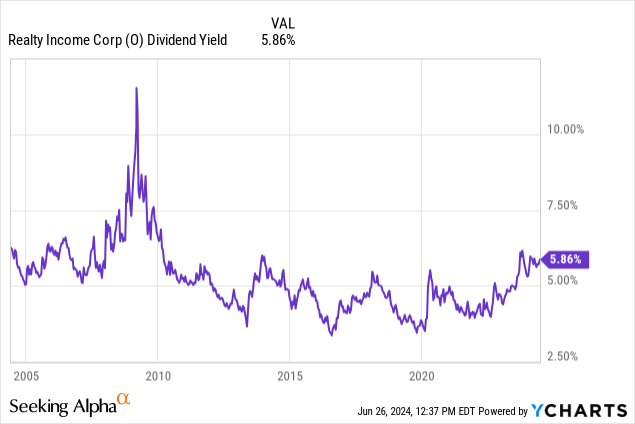

Pero no hoy. Es difícil imaginar un escenario en el que realmente te arrepientas de haber tomado un puesto aquí. Fuera de la disaster financiera international, el rendimiento de los dividendos está cerca del extremo más alto de su rango durante las últimas dos décadas.

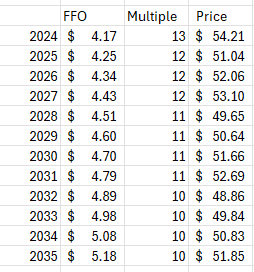

El gráfico a continuación utiliza el rendimiento de los últimos 12 meses, mientras que el rendimiento actual ahora es un poco superior al 6,0 % según el dividendo más reciente. Si extrapola 10 años, debería obtener al menos un rendimiento anual del 6,5 % sobre su costo precise. Esto sucede incluso si Realty Earnings scale back al mínimo los aumentos mensuales. Si supone entonces que Realty Earnings cumple con su orientación para 2024 y luego aumenta el FFO solo un 2 % al año durante la próxima década y luego cotiza a un múltiplo de FFO de 10X, aún obtiene un rendimiento anualizado del 6,5 %, ya que su precio es aproximadamente el mismo.

Cálculos del autor

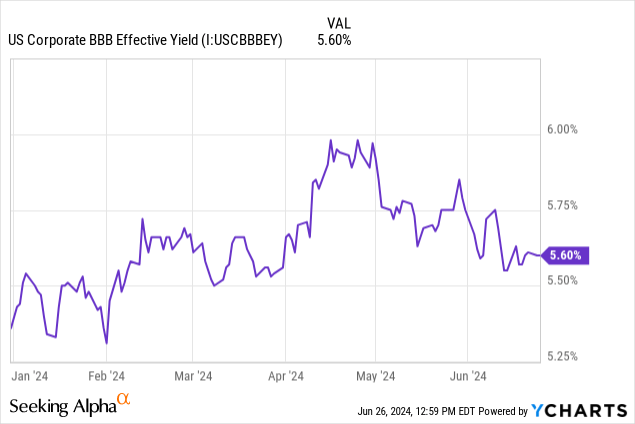

De modo que, incluso en escenarios de ganancias y valoraciones bastante draconianos, se termina superando los rendimientos de los bonos corporativos con grado de inversión a ten años.

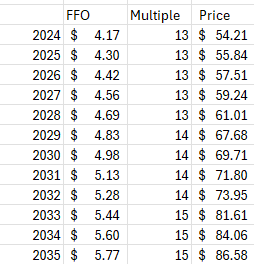

En el lado positivo, es possible que veas un crecimiento anual del FFO del 3% y un múltiplo last de 15X.

Cálculos del autor

Esto crearía un fantástico perfil de rentabilidad con dividendos reinvertidos. Creemos que se trata de una buena inversión para los tenedores a largo plazo, siempre y cuando mantengan sus horizontes temporales amplios y sus expectativas modestas. Estamos actualizando esto a Comprar aquí.

Corporación de ingresos inmobiliarios 6% PFD SER A (Bolsa de Nueva York: O.PR)

Realty Earnings heredó las preferencias de Spirit Capital. La historia ha demostrado que a ellos (Realty Earnings Administration) no les encantan las acciones preferentes dando vueltas. Éste tiene un cupón del 6% y el REIT lo tolerará por ahora, ya que su costo de capital común es incluso mayor que eso. Dado que las acciones preferentes cotizan ligeramente por debajo de la par, su rendimiento es de alrededor del 6,2%. Los inversores que busquen una apuesta de mayor duración podrían encontrarla interesante. Pero sólo no se convocarán si las tasas se mantienen permanentemente altas. En casi cualquier tipo de ciclo de recorte de tipos, es possible que Realty Earnings los solicite. Si eso sucede durante los próximos 12 meses, los preferidos podrían devolver alrededor del 10% del whole, ya que se canjean a $25,00. Nos mantuvimos al margen de este y en su lugar compramos Rexford Industrial Realty, Inc. 5,875% PFD SER B (REXR.PR.B). En ese momento tenían un rendimiento despojado de alrededor del 7%, y eso los hacía más atractivos. Consideramos que la calidad crediticia de Rexford Industrial Realty Inc. (REXR) es idéntica a la de Realty Earnings. Además, dado que están muy por debajo del par, tenemos una gran ventaja para un rescate inconceivable.

Tenga en cuenta que esto no es un asesoramiento financiero. Puede que lo parezca, lo parezca, pero sorprendentemente no lo es. Se espera que los inversores hagan su propia diligencia debida y consulten con un profesional que conozca sus objetivos y limitaciones.

")