hapapapa

Últimamente hemos cubierto numerosas acciones generadoras de ingresos y basadas en valor. Como tal, decidimos cambiar para mezclar las cosas evaluando una acción de crecimiento llamada NerdWallet, Inc. (NASDAQ:NASDAQ: NRDS).

Rendimiento de las acciones de NRDS (Buscando Alfa)

Las acciones de NerdWallet han subido más del 40% año tras año, lo que sugiere que ha ganado popularidad entre los inversores. Sin embargo, como se muestra en el artículo, la acción se mantiene por debajo de su precio de salida a bolsa. Por lo tanto, la pregunta es: ¿NerdWallet incumplirá su precio de oferta pública inicial de $18 por acción¿mantenerse en su nivel precise de alrededor de 14 dólares por acción o volver a sus mínimos históricos?

Abordemos la cuestión central evaluando nuestros hallazgos sobre el inventory.

¿Qué es NerdWallet?

La mejor manera de describir NerdWallet es pensar en un weblog financiero de gran volumen y alta calidad que escribe sobre diversos temas financieros y, en consecuencia, vincula a los lectores con los productos deseados.

La empresa Comenzó en 2009 y logró atraer suficientes usuarios para monetizar su concepto. En los años siguientes, NerdWallet se embarcó en un viaje de crecimiento externo, desarrollando una plataforma de advertising and marketing de afiliados. Además, NerdWallet generó suficientes ingresos para adquirir empresas afines y mejorar su presencia.

Tal como están las cosas, NerdWallet tiene una plataforma integrada que transmite a los clientes a través de contenido educativo, convierte su tracción en ingresos al vincular a sus usuarios con tipos de productos relevantes y retiene su base de usuarios a través de sus ofertas de aplicaciones de administración internas.

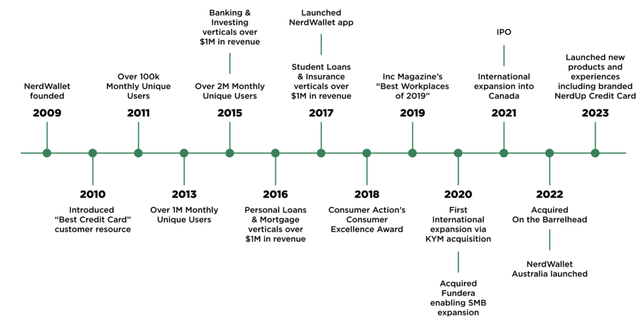

Cronología de la empresa (NerdWallet)

La conversión de los factores antes mencionados en números muestra que NerdWallet logró casi $600 millones en ingresos el año pasado, consolidando al mismo tiempo una tasa de crecimiento anualizado del 27% en cinco años. La empresa aún tiene que lograr una rentabilidad sostenida. Sin embargo, parece que la escala es el foco principal por ahora; por lo tanto, su endeble resultado ultimate debe ponerse en perspectiva.

Por los números (Cartera nerd)

Impulsores de valor clave

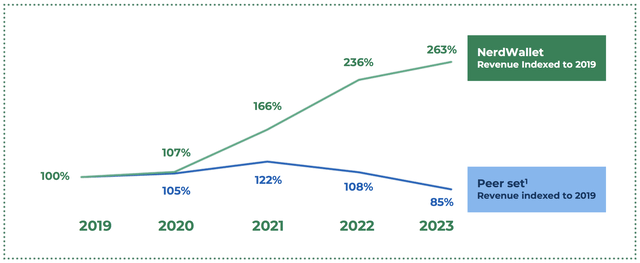

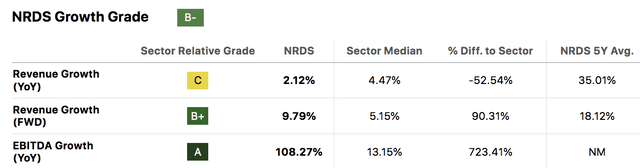

Según sus datos internos, los ingresos de NerdWallet están aumentando más rápido que los de su grupo de pares. No sabemos cómo seleccionó a sus pares. Sin embargo, una visión aislada sugiere que la empresa ha logrado resultados reveladores en los últimos cinco años.

Monedero nerd

Creemos que gran parte de la escalabilidad de NerdWallet se deriva de dos elementos: Fundera, una empresa diversificada de comparación de productos crediticios que adquirió en 2020, y BarrelHead, una empresa relacionada que adquirió poco después.

Con una calificación de 4,6 estrellas de Belief Pilot, Fundera es una herramienta totalmente integrada que permite a los consumidores y a las empresas comparar cuentas bancarias, soluciones de crédito, software program de contabilidad y más. La plataforma ha generado sinergias clave, ya que la técnica de advertising and marketing educativo de NerdWallet y los métodos de comparación concisos de Fundera se han fusionado para generar un crecimiento estelar. De hecho, NerdWallet afirma que la adquisición de Fundera ha contribuido directamente a triplicar los ingresos de las pequeñas empresas (desde la adquisición).

Página de destino (Pensar)

Barrelhead es un producto related a Fundera. Sin embargo, la vinculación de préstamos personales ha sido el principal issue contribuyente desde su adquisición. NerdWallet afirma que la adquisición ha duplicado su tasa de coincidencia debido a la mejora tecnológica y las experiencias de los consumidores basadas en datos.

Prevemos que NerdWallet reanudará su crecimiento integral en los próximos años, ya que creemos que la educación financiera se tomará más en serio que nunca. Además, creemos que una mayor participación de las pymes brindará oportunidades a empresas como NerdWallet.

Métricas clave de crecimiento (Buscando Alfa)

Desempeño elementary reciente

NerdWallet publicó sus resultados financieros del primer trimestre en abril, superando su estimación de ingresos en $4,6 millones y entregando ganancias por acción de $0,01, lo que estuvo en línea con las expectativas.

Aunque NerdWallet entregó un informe encomiable, ha sufrido una serie de errores en las ganancias por acción. Señalamos esto como un issue de riesgo debido al papel del impulso de las ganancias en el desempeño de las acciones.

Ganancias pasadas de NRDS (Buscando Alfa)

A pesar de estar preocupados por los errores ocasionales de NerdWallet en los resultados finales, nos gusta la composición de sus resultados del primer trimestre.

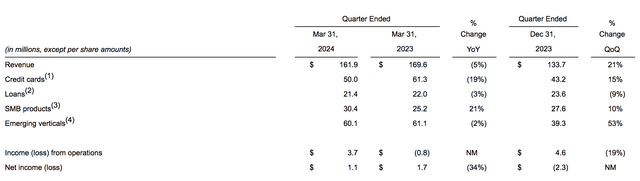

Los productos SMB de NerdWallet han reanudado un sólido crecimiento, que anticipamos que continuará, considerando el multiplicador de crecimiento segmentario mencionado anteriormente.

Claro, los ingresos por préstamos y tarjetas de crédito de NerdWallet cayeron año tras año. Sin embargo, creemos que las tasas de interés máximas son la causa possible. Anticipamos que las consultas y originaciones de deuda se acelerarán una vez que las tasas de interés comiencen a bajar. Aunque no podemos estar seguros de cuándo caerán las tasas de interés, creemos que el comportamiento más reciente de la curva de rendimiento estadounidense sugiere que han tocado techo.

Resultados segmentarios del primer trimestre (NerdWallet)

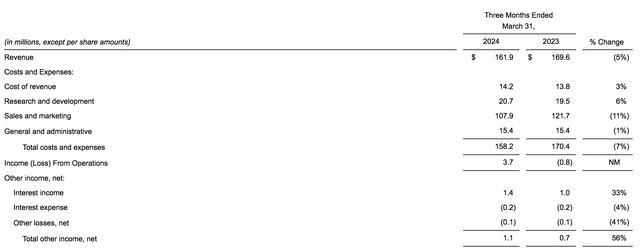

Una mirada al estado de resultados integral de NerdWallet plantea algunos puntos interesantes.

El margen de ingresos operativos de la empresa está al filo de la navaja. Sin embargo, no creemos que los escasos ingresos operativos de NerdWallet sean un problema, ya que la mayoría de los gastos de la empresa estaban relacionados con I+D y advertising and marketing. Creemos que los múltiplos de crecimiento mencionados anteriormente de NerdWallet y su naturaleza en etapa inicial excusan los altos gastos de I+D y advertising and marketing. De hecho, preferimos ver cifras altas en esas líneas de pedido, ya que indican la intención de la empresa de mejorar la participación de mercado.

Estado de resultados detallado del primer trimestre (NerdWallet)

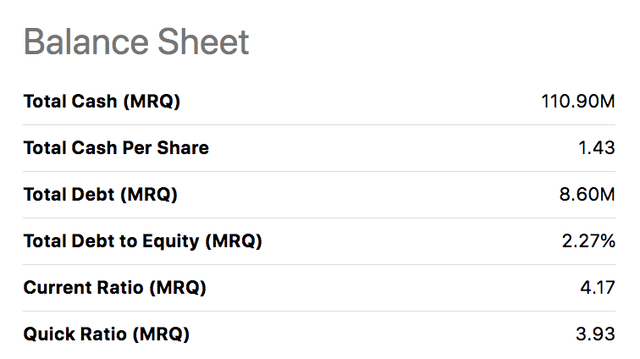

Por último, las métricas clave de liquidez del steadiness de NerdWallet parecen estables. Creemos que los ratios circulantes y rápidos de la empresa son sólidos, lo que significa que su capacidad para reinvertir sin anular su solvencia probablemente esté intacta. Además, la empresa tiene una sólida posición de efectivo de casi 111 millones de dólares, lo que la protege contra caídas macroeconómicas inesperadas.

Ratios del steadiness (Buscando Alfa)

En resumen, creemos que los resultados del primer trimestre de NerdWallet son favorables y colocan a la empresa en una buena trayectoria para las etapas media y ultimate de su año de informe precise.

Valuación

Análisis de pares

Es complicado encontrar competidores para NerdWallet debido a su novedoso modelo de negocio y al hecho de que pocos de sus competidores cotizan en bolsa. Sin embargo, he recopilado algunos con la ayuda de la base de datos de Looking for Alpha. Un competidor cercano que analizamos recientemente es MoneyLion (ML), que opera con impulsores de valor clave similares.

Colegas (Buscando Alfa)

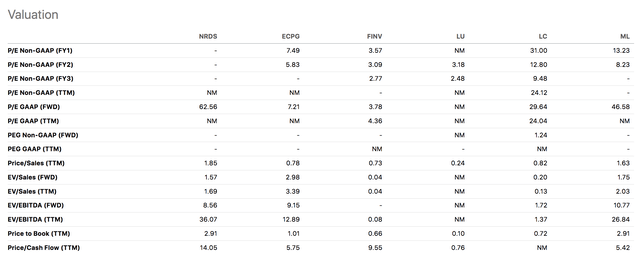

El siguiente diagrama ilustra los múltiplos de valoración basados en pares de NerdWallet; sigue una discusión.

Modelos de valoración entre pares (Buscando Alfa)

Decidimos hacer hincapié en los ratios precio/ventas y EV/EBITDA de NerdWallet. En nuestra opinión, el primero proporciona una buena aproximación del valor de una acción en crecimiento, mientras que el segundo proporciona un indicador de precio/beneficio para empresas no rentables. Además, preferimos analizar el EBITDA de las empresas tecnológicas, ya que las cifras de amortización pueden ser subjetivas.

De manera aislada, nos gusta la relación precio/ventas de NerdWallet de 1,85x, ya que la consideramos baja para una acción en crecimiento. Sin embargo, la relación precio/ventas de NerdWallet es más débil que la de sus pares, lo que sugiere que hay poco valor relativo en juego. En esencia, hay una disyuntiva.

Al igual que con su relación P/S, creemos que la relación EV/EBITDA anticipada de la compañía de 8,56 veces es sólida para una empresa en crecimiento. Y, a diferencia de su relación P/S, la relación EV/EBITDA anticipada de NerdWallet se ubica mejor que la de la mayoría de sus pares.

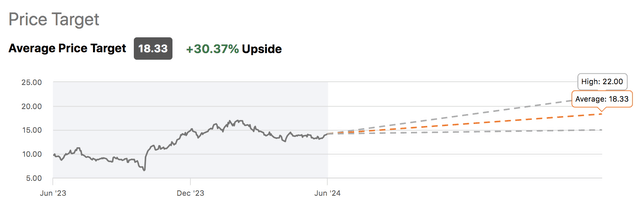

Objetivos de precios de Wall Avenue

Los precios objetivo de Wall Avenue no garantizan un resultado, pero sí ofrecen indicadores sólidos.

La base de datos de Buscando Alpha muestra que NerdWallet ha recibido siete calificaciones en los últimos 90 días, incluidas cuatro Compras, dos Ventas y una Retención. El precio objetivo promedio de los analistas es de 18,33 dólares, lo que indica un potencial alcista de aproximadamente el 30%.

Buscando Alfa

Creemos que los fundamentos analizados anteriormente, las calificaciones de Wall Avenue y nuestro juicio sobre los múltiplos de precios colocan las acciones de NerdWallet en territorio infravalorado. Sin embargo, las acciones tienen varios factores de riesgo que vale la pena considerar; analicemos algunos de ellos.

Riesgos

Como se mencionó anteriormente, NerdWallet ha luchado por mantener un margen de ingresos neto positivo. Aunque argumentamos que la naturaleza de sus gastos no es mala, tememos que las pérdidas sostenidas puedan afectar la liquidez de la empresa, provocando una emisión de acciones y, al mismo tiempo, disminuyendo el valor de los accionistas.

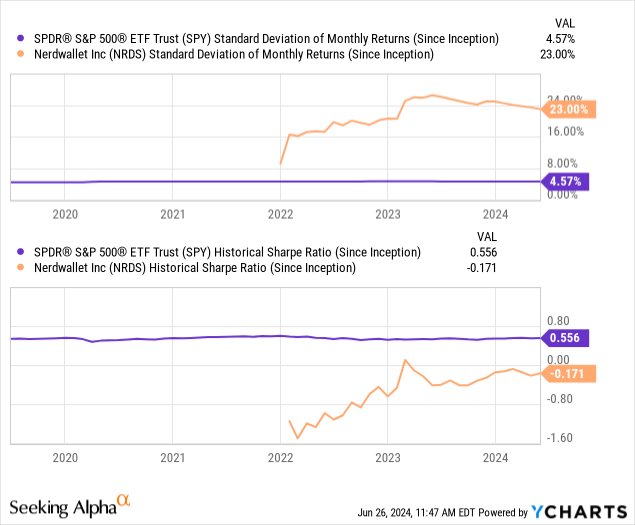

Buscando Alfa

Además, los rendimientos mensuales de NerdWallet tienen una desviación estándar alta, lo que sugiere que es vulnerable al riesgo de cola. La acción también tiene un índice de Sharpe negativo, lo que implica que sus rendimientos no justifican su elevada desviación estándar.

Aunque son meras medidas cuantitativas, el índice de Sharpe y la desviación estándar proporcionan un indicador parsimonioso del perfil riesgo-rendimiento de una acción.

Veredicto ultimate

Creemos que NerdWallet presenta una excelente oportunidad de crecimiento. A pesar de operar con márgenes de beneficio reducidos, la empresa está creciendo a escala. Además, la mayoría de sus gastos se destinan a I+D y advertising and marketing, lo que significa que es possible que haya un crecimiento adicional.

El crecimiento orgánico de NerdWallet ha proliferado en los últimos años después de sus adquisiciones de Fundera y Barrelhead, reforzando su multiplicador de crecimiento. Esperamos que esta tendencia se reanude gracias al apoyo sistemático y a una sólida posición de efectivo, lo que le permitirá realizar adquisiciones adicionales y emprender viajes de desarrollo de productos.

Por último, creemos que las acciones de NerdWallet están infravaloradas debido a sus destacados múltiplos de precios, que están respaldados por las perspectivas de Wall Avenue.

Consenso: comprar/mantener con sobreponderación

")

28 de junio")