MD MARUF HASSAN/iStock No publicado vía Getty Pictures

Introducción

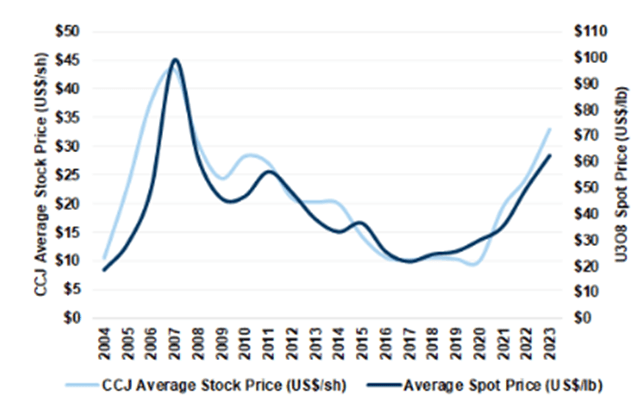

La transición energética del carbón y el fuel, que emiten CO2, a la energía “limpia” ha provocado un renacimiento nuclear como la fuente de electricidad limpia más eficiente y ha impulsado los precios del uranio en los últimos dos años, con expectativas de crecimiento a largo plazo. déficits que generan expectativas de precios más altas. Para invertir en este tema, investigué dos ETF de uranio, Uranio X world (URA) y Mineros de uranio Sprott (URNM) donde Cameco (Bolsa de Nueva York:CCJ) (TSX:CCO:CA) period el holding líder y por ello decidió analizar la empresa y la encontró más atractiva.

Actuación

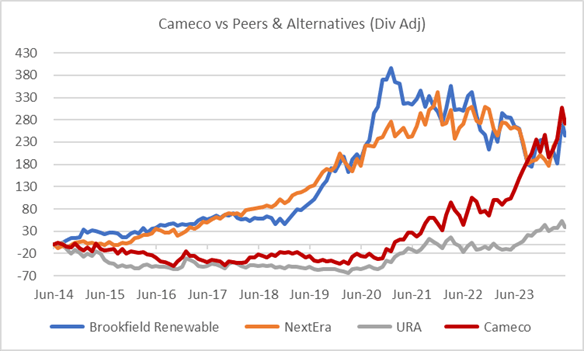

El comportamiento de las acciones de Cameco refleja los precios al contado del uranio y ha sido una pésima inversión a largo plazo dada la resistencia a la energía nuclear en los últimos 20 años. Sin embargo, en comparación con una cartera de acciones de uranio a través del ETF URA, Cameco ha tenido un desempeño mucho mejor a la hora de captar los precios del uranio. También tenía curiosidad por ver cómo le iba a la acción vs empresas de energía limpia. Lo comparé con Brookfield Renewable Companions (BEP), que está en una empresa conjunta con Cameco, que es copropietaria de Westinghouse, y frente a una gran empresa de servicios públicos como NextEra Vitality (DE SOLTERA). Utilizando precios ajustados por dividendos (rendimiento complete) se puede ver que Cameco se recuperó de 10 años de pérdidas en 2023.

Conjunto de datos Creado por el autor con datos de Capital IQ

¿Qué es Cameco?

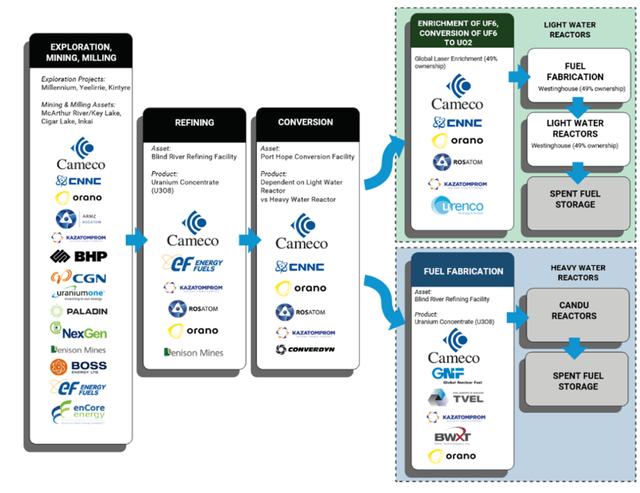

Cameco, con sede en Canadá, es la segunda mayor minera de uranio del mundo, con un 15% de su capacidad, detrás de Nationwide Atomic Firm Kazatomprom (OTC:NATKY). También refina y produce barras de flamable para centrales nucleares, que representan el 16% de sus ingresos. A finales de 2024, Cameco adquirió el 49% de Westinghouse (51% Brookfield Renewable Companions), ampliando aún más su integración y exposición en la cadena de valor al mantenimiento y la construcción de nuevas centrales nucleares.

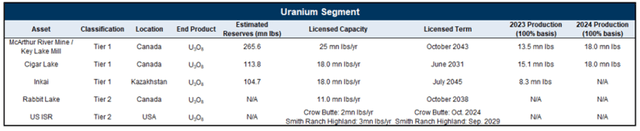

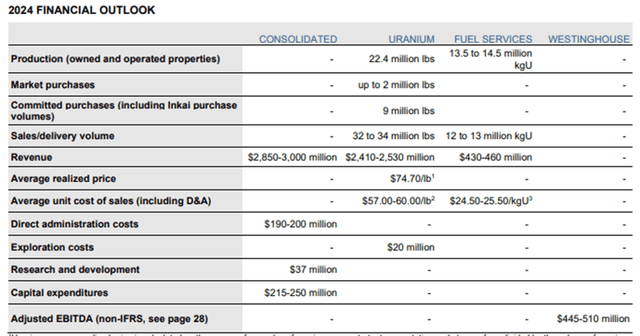

La compañía tiene tres operaciones mineras principales con McArthur River (70% de participación) y Cigar Lake (55% de participación) en Canadá, que tienen 43 millones de libras. capacidad y debería funcionar con una utilización del 83% en 2024, frente al 66% en 2023. El tercero, Inkai (participación del 40%), está en Kazajstán con 18 millones de libras. capacidad y no se consolida, es decir, se reporta como ingreso patrimonial. La operación de servicio de flamable refina uranio y produce barras de flamable, principalmente para la flota nuclear canadiense.

Cameco Activos mineros (Cameco)

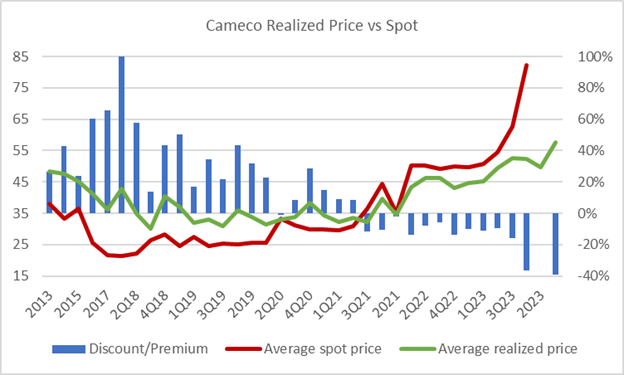

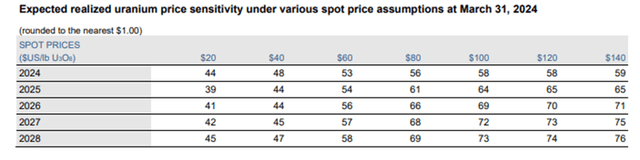

Precios contratados vs. mercado spot

El precio del uranio obtenido por Cameco (ingresos/volumen) no sigue directamente el precio spot debido a la estrategia comercial de la empresa, que utiliza una combinación de precios fijos/variables del 40/60% para contratos a largo plazo. Sin embargo, en la actualidad, alrededor del 20% de las reservas o 200 millones de libras se encuentran en estos términos contractuales, lo que significa que precios y volúmenes más altos deberían producir una recuperación gradual y sostenible de los precios.

La compañía proporcionó una pauta de sensibilidad según la cual el precio realizado sube de 56 dólares a 69 dólares por libra si los precios al contado se mantienen estables en 80 dólares por libra.

Creado por el autor con datos de Cameco Orientación sobre el precio del uranio (Cameco)

Nuclear Westinghouse

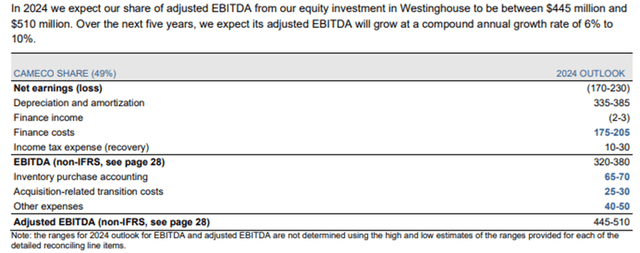

Un issue nuevo en el caso de inversión de Cameco es la participación del 49% en Westinghouse Nuclear, líder en diseño, construcción y mantenimiento de plantas nucleares. Esta fue adquirida en el cuarto trimestre de 2023 por 2.300 millones de dólares en asociación con Brookfield Renewable Companions. Esto proporciona a Cameco una mayor integración en la cadena de valor nuclear y puede ser una fuente muy positiva de crecimiento de las ganancias y diversificación, reduciendo la dependencia de los precios del uranio. Según la orientación de Cameco para 2024 para Westinghouse, esperan informar una pérdida neta de 200 millones de dólares y, según un informe de Goldman Sachs (GS), una recuperación de las ganancias de 500 millones de dólares en 2025.

Westinghouse ha construido 430 reactores y ha desarrollado el AP1000, 4 de ellos en funcionamiento y 26 en construcción o contratados. También ha desarrollado un SMR (pequeño rector modular) y un microrreactor que pueden proporcionar ventajas adicionales si se implementan.

Cameco Cameco SMR (Cameco) Asesoramiento Westinghouse (Cameco)

Los ingresos por acciones son cada vez más relevantes

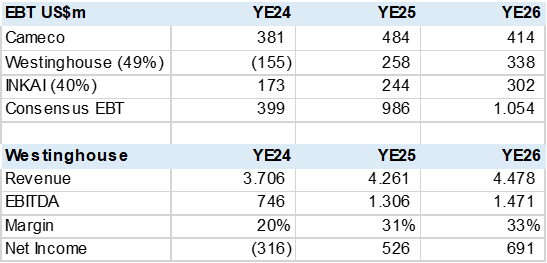

Como se mencionó anteriormente, los resultados de Westinghouse se informan como ingresos de capital, es decir, las ganancias proporcionales a la participación accionaria. Estos resultados no se suman a los ingresos o EBITDA y, a menos que las empresas conjuntas paguen dividendos, los ingresos de capital no generan flujo de efectivo. No obstante, es una indicación clara del crecimiento y el valor de la empresa conjunta para Cameco. Muchos analistas agregarán los ingresos de capital al EBITDA en su métrica de valoración EV/EBITDA, lo que, en mi opinión, no es la mejor manera de capturar la contribución de una empresa conjunta. A continuación, desglosaré el EBT (ganancias antes de impuestos) de Cameco y sus empresas conjuntas para ilustrar su importancia.

Creado por el autor con datos de Capital IQ y Bloomberg

Estimaciones de consenso de más del 30% de crecimiento de ganancias

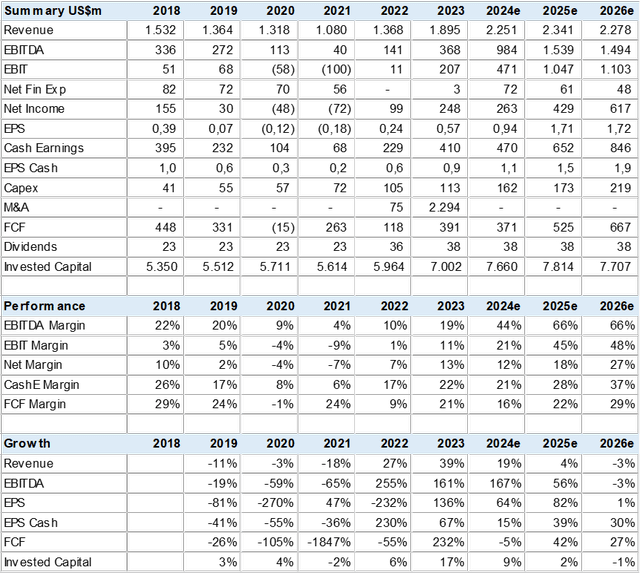

Reuní datos de consenso de 14 analistas para medir las métricas de crecimiento y rentabilidad de Cameco, que en su mayor parte tienen en cuenta la orientación de la compañía para 2024, que supone más del doble del margen EBITDA debido a los precios más altos del uranio. Para 2025 y 2026, el mercado espera que los márgenes aumenten al 60% gracias a mayores volúmenes y precios, como se analizó anteriormente en los términos comerciales del contrato de Cameco. Las ganancias reciben un impulso adicional de la contribución a los ingresos de acciones de Westinghouse, donde los analistas tienen menos claridad, pero algunos pronostican más de 500 o 250 millones de dólares para Cameco, lo que parece subestimado y puede proporcionar mejoras en las ganancias.

cameco Estimaciones de consenso (creadas por el autor con datos de Capital IQ)

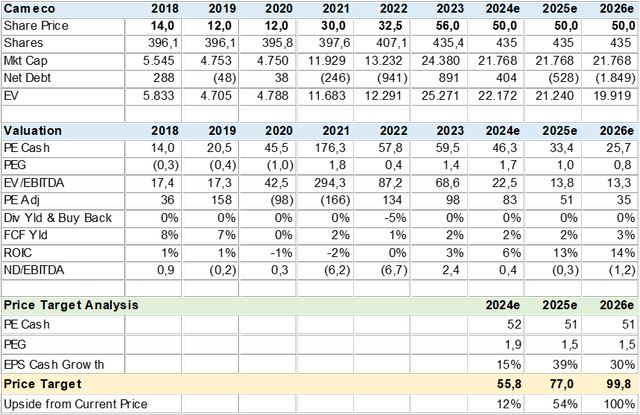

Valuación

El consenso tiene un precio objetivo de 56 dólares que respalda un PE (efectivo) implícito de 52x y un PEG de 1,9, que son valoraciones premium pero no están fuera de contexto con rangos históricos. Tenga en cuenta que utilizo ganancias en efectivo para empresas con uso intensivo de capital, que se calculan con los ingresos netos más la depreciación. En el caso de Cameco, esta métrica incluye sus sustanciales ingresos por acciones, las ganancias de Westinghouse y la mina Inkai en Kazajstán.

El precio objetivo de 77 dólares estadounidenses para 2025 se basa en un PEG de 1,5x que, dado el creciente crecimiento de las ganancias, se traduce en una relación precio-beneficio en efectivo de 51x. La misma metodología apunta a un precio objetivo de 100 dólares estadounidenses para 2026, en función de los impulsores continuos de crecimiento y rentabilidad de la empresa.

Valoración por consenso (Creado por el autor con datos de Capital IQ)

Colegas

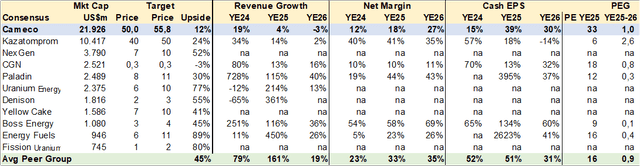

Recopilé datos de consenso de algunos de los principales productores de uranio para compararlos con las métricas de crecimiento y valoración de Cameco. Como se puede ver en la tabla a continuación, la calidad es escasa en el sector debido a los problemas de producción y geopolíticos de Kazatomprom; el resto son mineras junior que inician la producción con un riesgo de ejecución sustancial. El inversor más aventurero puede encontrar en Paladin Vitality (OTCQX:PALAF) y Boss Vitality (OTCQX:BQSSF) una opción interesante, a juzgar por los datos de consenso. CGN es una empresa que cotiza en la bolsa china.

Creado por el autor con datos de Capital IQ y Bloomberg

Riesgo

El riesgo principal es una caída del precio del uranio, que podría ocurrir si la expansión del reactor nuclear se detiene e incluso se revierte. Ese escenario parece poco possible dada la transición energética y las medidas para reducir las emisiones de carbono en relación con el cambio climático, pero podría ser impulsado por nuevas tecnologías energéticas. El otro issue que podría conducir a una caída de los precios del uranio a largo plazo es el exceso de oferta a medida que las minas inactivas y luego las nuevas minas entren en producción, es decir, un ciclo clásico de las materias primas. La prima de valoración de Cameco frente a Kazatomprom podría disminuir en ese escenario.

Conclusión

Califico a CCJ como COMPRA. La compañía está en el centro del renacimiento nuclear que tiene expectativas de crecimiento favorables a corto y largo plazo que deberían respaldar los precios del uranio, si no impulsarlos al alza. Al mismo tiempo, la participación del 49% en Westinghouse proporciona una integración adicional en la cadena de valor nuclear a través del diseño, la construcción y los servicios de centrales nucleares. La combinación apunta a un crecimiento de las ganancias de más del 30% hasta 2026.

Nota del editor: Este artículo analiza uno o más valores que no cotizan en una bolsa importante de Estados Unidos. Tenga en cuenta los riesgos asociados con estas acciones.

")

01 Jul")