LindaJoHeilman/iStock Editorial vía Getty Photos

En diciembre del año pasado, emití una tesis alcista sobre AT&T Inc. (Bolsa de Nueva York:T) argumentando que el dividendo vigente en ese momento, así como el caso common de inversión desde una perspectiva de retorno complete, parecen atractivos. Suficiente para justificar una compra.

Detrás de esto hubo tres factores fundamentales:

Múltiplos deprimidos a niveles característicos de empresas con flujos de caja inherentemente volátiles. Mejora de la generación de flujo de caja libre debido a una agenda de gastos de capital más equilibrada en combinación con resultados empresariales crecientes. Mayor sostenibilidad del dividendo derivada del punto dos anterior, así como del recorte de dividendos relativamente reciente.

Al articular la compra, destaqué específicamente que T definitivamente merece un descuento adicional por sus errores pasados al destruir partes del valor para los accionistas a través de transacciones de fusiones y adquisiciones importantes pero de bajo rendimiento. En los esfuerzos por crecer horizontal y verticalmente, T asumió considerables En este sentido, la deuda acumulada no ha sido cubierta por la generación de efectivo adicional, por ejemplo, con la entrada en el negocio de medios de comunicación a través de Warner Media. Además, las recientes reducciones de dividendos tampoco aportan tranquilidad a los inversores, lo que, a su vez, debería reflejarse en las métricas de valoración.

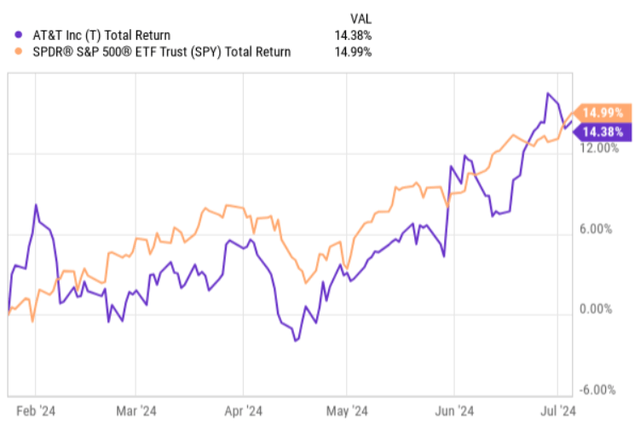

Dicho esto, está claro que la decisión de invertir en T a finales de diciembre del año pasado ha dado sus frutos. Desde entonces, T ha registrado un rendimiento complete de alrededor del 16 %. Además, después de que T hiciera round su informe de resultados del cuarto trimestre de 2023, escribí un artículo de seguimiento en el que analizaba específicamente la dinámica de los resultados y seguía recomendando una compra.

Como podemos ver en el gráfico a continuación, T ha seguido ofreciendo rentabilidades sólidas después de la publicación de los informes de ganancias del cuarto trimestre de 2023 y del primer trimestre de 2024. De hecho, el proceso de recuperación ha sido tan sólido que el rendimiento complete de T está casi exactamente en línea con el del mercado más amplio (centrado en el crecimiento).

Gráficos Y

Ahora, después de ver que T ha logrado recuperarse un poco y, además, hay un mazo para el primer trimestre de 2024, permítanme explicar por qué, en mi opinión, los inversores aún deberían mantener sus posiciones largas en esta acción.

Revisión de tesis

En common, la recuperación del precio de T podría considerarse plenamente justificada y respaldada por un impulso continuo en la mejora de los fundamentos subyacentes.

Antes de explicar esto con un poco más de detalle, permítanme trazar rápidamente el caso bajista.

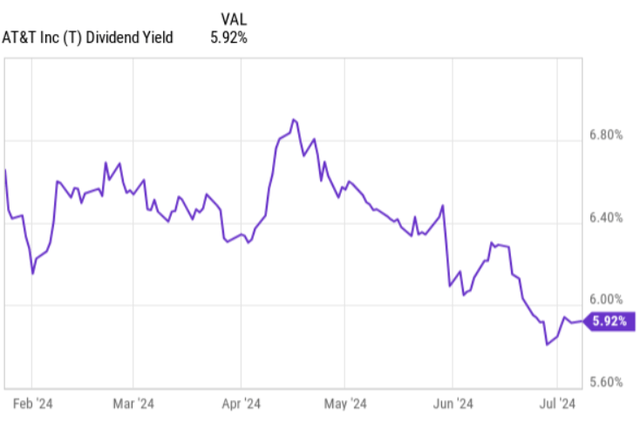

Como la mayor parte de los rendimientos de T hasta ahora han sido impulsados por el componente de apreciación de precios, el rendimiento de dividendos ha disminuido en consecuencia. El rendimiento ha caído de alrededor del 6,5% al 5,9%, lo que hace que la acción sea un poco menos atractiva para los inversores que buscan rendimiento.

Gráficos Y

Además, la relación precio-beneficios TTM ha aumentado de 8,8x a cerca de 10x. Además, el hecho de que TTM haya tenido una correlación tan fuerte con el S&P 500 plantea la pregunta de cuán sostenible es y cuándo podría romperse esta tendencia.

Sin embargo, aquí está el punto.

Los resultados del primer trimestre de 2024 fueron sólidos, lo que indica un fortalecimiento gradual en casi todas las principales líneas de negocio. En términos de ingresos, los ingresos por servicios de movilidad y fibra del primer trimestre de 2024 aumentaron un 3,3% y un 19,5%, respectivamente, en relación con el mismo período del año anterior. Sin embargo, el segmento de telefonía fija comercial, como se esperaba, disminuyó alrededor del 8%, por lo que las ventas totales del primer trimestre de 2024 se mantuvieron sin cambios.

Si bien la dinámica de los ingresos fue estable, las mejoras reales se pudieron notar en los elementos de los resultados, ya que T logró expandir el margen en casi todas las líneas de negocios clave. Por ejemplo, el EBITDA ajustado complete aumentó un 4,3%.

El comentario de John Stankey, director ejecutivo, en la reciente conferencia sobre ganancias ofrece una buena thought de cómo T se ha centrado en mejorar su apalancamiento operativo para impulsar la expansión del margen, que realmente es la clave para crear valor en un negocio de telecomunicaciones maduro.

La adopción continua de la IA no solo nos ayuda a avanzar en este objetivo, sino que también beneficia a nuestros empleados y clientes. Este enfoque en la eficiencia se está traduciendo en un mejor apalancamiento operativo a pesar de la inflación elevada que sigue existiendo. Esto se puede ver en nuestros gastos operativos en efectivo, que disminuyeron en comparación con el año anterior en el primer trimestre, lo que contribuyó a una expansión del margen EBITDA ajustado de 170 puntos básicos.

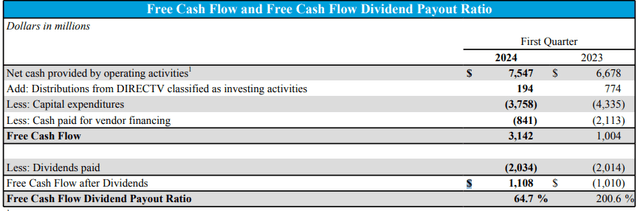

Otro elemento importante que vale la pena destacar aquí es el perfil de flujo de caja libre de T, que finalmente se ha estabilizado en niveles en los que la gerencia puede realmente comenzar a ejecutar los planes para desapalancarse el negocio.

La siguiente tabla indica que, durante el primer trimestre de 2024, retuvo alrededor de $1.100 millones en liquidez fresca después de realizar las distribuciones de dividendos y gastos de capital necesarias.

Programas financieros y operativos y conciliaciones no GAAP

Como resultado de la retención de FCF, ya podemos ver avances en la forma en que T optimiza su steadiness. El primer trimestre de 2024 terminó con una deuda neta a EBITDA ajustado de 2,9x, lo que proporciona una buena trayectoria para cumplir con el objetivo comunicado de 2,5x en el primer trimestre de 2025. Mientras tanto, a medida que T paga parte de su deuda pendiente (aunque tenemos que considerar que parte de la optimización del steadiness gira en torno al crecimiento de la generación de EBITDA ajustado), deberíamos esperar una menor presión en el frente de gastos de intereses. Durante el trimestre, el efectivo pagado por el servicio de la deuda (sin amortización) aumentó en ~ 5% (en comparación con el primer trimestre de 2023), lo que va de la mano con el perfil de vencimientos de deuda bien escalonado de T. Sin embargo, dado el enfoque en la reducción de la deuda y la presencia de vencimientos de deuda bien distribuidos, no deberíamos asumir una presión significativa sobre la generación de efectivo de T por mayores costos de intereses.

En cambio, en mi opinión, podríamos empezar a tener en cuenta poco a poco un posible aumento de dividendos, especialmente a partir del año que viene, cuando se espera que se alcance el objetivo de apalancamiento. Está claro que mantener un pago de dividendos de FCF de ~ 65% para una empresa tan bien establecida en una industria estructuralmente madura no tiene sentido, siempre que la estructura de capital esté en el equilibrio adecuado.

Además, en la misma conferencia sobre ganancias, el comentario de John Stankey sobre la estabilidad de los dividendos brinda una capa adicional de confianza de que el riesgo financiero se gestionará y los aumentos incrementales de los dividendos también se equilibrarán:

Ahora mismo, me gustaría describirles un poco la situación, ya que hemos trabajado muy duro durante los últimos dos años para asegurarnos de proteger el dividendo. Y creo que han visto que lo hemos hecho y que nos hemos colocado en una posición financiera realmente sólida. Eso es primordial e importante para nosotros a medida que avanzamos en esta situación.

La línea de fondo

En mi opinión, T ha llegado a un punto en su estrategia en el que finalmente ha desdoblado sus recursos lo suficiente como para centrarse en mejorar el rendimiento operativo de sus negocios principales, al tiempo que dirige la generación de efectivo excedente hacia la optimización del steadiness. Los datos financieros recientes lo confirman, ya que el EBITDA ajustado continúa aumentando de forma lenta pero segura y el perfil de apalancamiento converge gradualmente hacia el nivel objetivo de 2,5x para el primer trimestre de 2025.

Estas dinámicas deberían justificar el reciente aumento del precio de las acciones de T, así como hacer que el caso de inversión en common sea atractivo, especialmente desde la perspectiva de un inversor en dividendos. Si bien el rendimiento precise no es el más alto que ha tenido T, tenemos que considerar el potencial aumento del dividendo a partir del primer trimestre de 2025, cuando se espera que la estructura de capital esté en su nivel óptimo. Mientras tanto, si T continúa registrando un crecimiento del EBITDA del 3-5% (lo que es possible dado el gasto de capital y el enfoque en mejorar el apalancamiento operativo), experimentar un aumento adicional en el precio de las acciones debería ser un escenario realista.

Como resultado de esto, sigo siendo optimista respecto de AT&T Inc.

")