Tramino

Corporación Nikola (NASDAQ:NKLA) ha eliminado millones de dólares de dinero de los inversores desde su debut en el mercado en junio de 2020. La empresa ha perdido más del 95% de su valor de mercado desde la IPO (ajustado por la división inversa), e incluso más preocupante, sigue siendo hoy en día una inversión imposible, incluso con los precios de las acciones en baja.

El pasado mes de septiembre, cuando las acciones de Nikola se cotizaban a un precio ajustado por división de alrededor de 43 dólares, dije que los inversores iban a sufrir pérdidas. No me sorprende cómo han ido las cosas desde entonces, ya que Nikola sigue demostrando su incapacidad para acercarse a la rentabilidad. A continuación, se presentan algunas de las principales razones que destaqué en mi informe sobre Nikola del año pasado.

El daño a la reputación que Nikola se ha infligido a sí misma constantemente a raíz de su incapacidad para cumplir con los plazos de entrega de vehículos. La elevada tasa de gasto de efectivo de la empresa, que apuntaba a una mayor dilución de la propiedad. La baja eficiencia energética de los vehículos eléctricos de pila de flamable (FCEV, por sus siglas en inglés) en comparación con los vehículos eléctricos alimentados por batería (EV y BEV). La falta de infraestructura para respaldar una mayor adopción de FCEV.

Adelantándonos al día de hoy, Nikola parece haber logrado algunos avances en sus planes de comercialización, ya que la empresa entregó 72 camiones de flamable de hidrógeno Clase 8 en el segundo trimestre, superando las previsiones de ventas de 60 camiones. Después de años de retrasos en la producción y de previsiones incumplidas, esto puede sonar como música para los oídos de los optimistas de Nikola, pero un análisis más profundo de los fundamentos de la empresa revela que Nikola probablemente seguirá perjudicando a los inversores a largo plazo.

Puede que no haya luz al remaining del túnel

A todos nos encantan las empresas que se recuperan. De hecho, identificar empresas en problemas que podrían tener días mejores en el futuro es una estrategia de inversión lucrativa. Nikola, por desgracia, no es una de ellas.

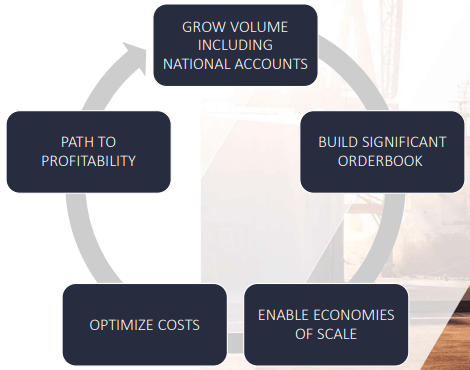

Nikola reestructuró su negocio en 2023 reduciendo su plantilla, liquidando su participación en el fabricante de baterías Romeo Energy, que estaba en problemas, y desinvirtiendo su participación en Nikola Iveco Europe GmbH, una empresa conjunta europea, para centrarse en el mercado nacional. La empresa también ha elaborado una estrategia centrada en ampliar su escala para volverse rentable.

Anexo 1: El volante de inercia de la rentabilidad de Nikola

Presentación del primer trimestre

Los desafíos de Nikola se derivan de los altos costos de producción de los camiones de celdas de flamable. La empresa está teniendo pérdidas con cada camión que vende, lo que no es lo que desea, dado que la demanda de FCEV puede que nunca alcance los máximos asociados con los BEV. Según Hydrogen Perception, en el cuarto trimestre de 2023, el costo de producción promedio de un camión Nikola fue de $679,000, mientras que se vendieron a un precio promedio de solo $351,000.

En circunstancias normales, no me alarmaría que una empresa joven vendiera un producto con pérdidas para ganar cuota de mercado. Sin embargo, en el caso de Nikola, el problema es mayor de lo que parece.

El mercado objetivo de Nikola no es tan grande como pensábamos inicialmente. Esto es un resultado directo de las desventajas de costos asociadas con los FCEV. Según IDTechEx, solo el 4% de los vehículos de cero emisiones estarán propulsados por hidrógeno para 2044. Las perspectivas para los camiones de pila de flamable son mucho mejores, como se esperaba, dado que se percibe que los BEV tienen una desventaja en este segmento debido al peso de las baterías de litio necesarias para permitir viajes de larga distancia para los camiones. IDTechEx espera que los camiones de pila de flamable representen aproximadamente el 20% de todos los camiones de cero emisiones para 2044.

Aunque este segmento ofrece una oportunidad para Nikola, el panorama económico de la unidad sigue siendo decepcionante. El director financiero de Nikola, Thomas Okray, que se incorporó a la empresa en marzo, reconoció este problema durante la conferencia telefónica sobre los resultados del primer trimestre y dijo:

Como se señaló anteriormente, en ausencia de un volumen significativo, la rentabilidad estará por debajo de nuestras expectativas.

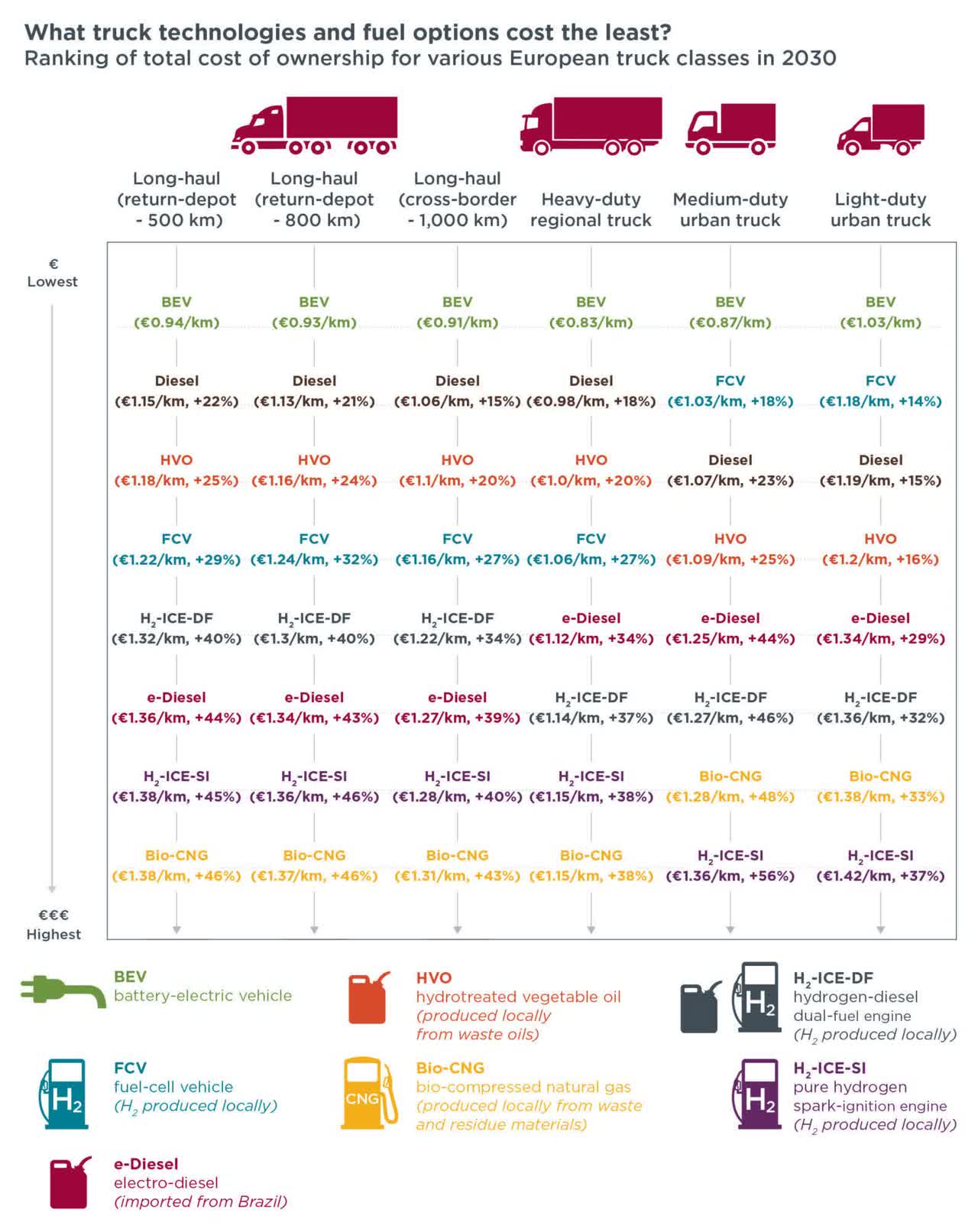

La empresa también reveló que los precios de venta promedio aumentaron a $381,000 en el primer trimestre, un aumento de $30,000 con respecto al trimestre anterior. Esto puede mejorar el perfil de rentabilidad en el corto plazo, pero creo que el aumento de los precios de los FCEV eventualmente reducirá la demanda cuando los avances en la tecnología y la infraestructura de los vehículos eléctricos de batería los pongan en desventaja. Según el Consejo Internacional de Transporte Limpio, los camiones de celdas de flamable propulsados por hidrógeno no serán competitivos en costos con los camiones diésel hasta 2035. La siguiente ilustración muestra que los camiones eléctricos de batería son los que cuestan menos de operar entre todos los tipos de energía alternativa.

Anexo 2: Comparación de las opciones de flamable para diferentes tipos de camiones en Europa

El Consejo Internacional de Transporte Limpio

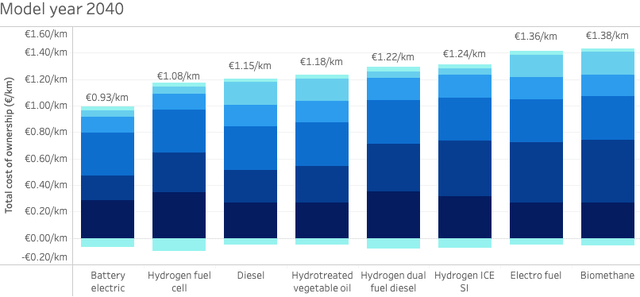

Con el avance de la tecnología de las pilas de flamable, se espera que el coste whole de propiedad de un camión de este tipo disminuya drásticamente en la próxima década, lo que es una buena señal. Sin embargo, incluso para 2040, se prevé que los camiones propulsados por pilas de flamable de hidrógeno cuesten más en comparación con los camiones eléctricos a batería.

Anexo 3: Comparación del costo whole de propiedad para camiones de larga distancia del año modelo 2040

El Consejo Internacional de Transporte Limpio

Luego vienen los desafíos de infraestructura. La infraestructura de carga para vehículos eléctricos a batería ha experimentado importantes mejoras en la última década, y los principales fabricantes de automóviles, como Tesla, Inc. (TSLA), han invertido miles de millones de dólares para ampliar las redes de carga. Por otro lado, la infraestructura de carga de pilas de flamable todavía está en una etapa inicial. Los intentos de Nikola de acercarse a los transportistas nacionales con grandes flotas de vehículos no tendrán éxito mientras falte infraestructura. Nikola ya ha comprendido este desafío, por lo que la empresa está invirtiendo agresivamente en su pink de reabastecimiento Hyla. El director financiero, Thomas Okray, dijo:

Para abordar estas grandes cuentas nacionales, es necesario contar con el flamable necesario, de lo contrario, el debate no se desarrolla tan fluidamente como uno quisiera.

A pesar de las inversiones agresivas, pasarán muchos años hasta que las redes de reabastecimiento de hidrógeno sean tan extensas como las redes de carga de vehículos eléctricos, lo que deja un amplio margen para que los avances tecnológicos en el espacio de los vehículos eléctricos de batería aleje la demanda de los vehículos eléctricos de pila de flamable. La creciente densidad energética de las baterías de iones de litio utilizadas en los vehículos eléctricos de batería, los tiempos de carga más rápidos en comparación con hace unos años y la continua reducción de los costos de los paquetes de baterías pintan un panorama prometedor para los vehículos eléctricos de batería.

La división de vehículos eléctricos de Nikola, que ya tiene dificultades para satisfacer a los clientes, también se enfrentará a una dura competencia en el futuro, ya que los principales fabricantes de automóviles están planeando invertir agresivamente en vehículos de larga distancia. Por ejemplo, Mercedes está invirtiendo en el camión eActros LongHaul, que se lanzó el pasado mes de octubre, mientras que MAN está desarrollando el MAN eTruck, cuyo lanzamiento está previsto para este año. El líder de los vehículos eléctricos, Tesla, ya ha captado el interés de los clientes comerciales con su camión Semi.

Llevar

El negocio de Nikola está en mejor forma que hace unos años, ya que la empresa se está centrando en sus puntos fuertes en el mercado estadounidense. Sin embargo, las cosas se pondrán difíciles en el futuro. Se espera que su división BEV se enfrente a una dura competencia, mientras que las desventajas inherentes a la tecnología de pilas de flamable seguirán siendo una barrera para la adopción masiva de camiones de pila de flamable. Esto es necesario para que la empresa alcance un punto de equilibrio. La venta de 400 a 500 camiones, que es lo que la empresa espera este año, no supondrá ninguna mejora significativa en el rendimiento financiero de Nikola. Teniendo en cuenta las difíciles perspectivas para la adopción masiva de camiones FCEV, creo que los inversores deberían mantenerse alejados de las acciones de Nikola Company.

")