MCCAIG

Los mercados estadounidenses han estado subiendo en anticipación de la temporada de ganancias del segundo trimestre, que comienza extraoficialmente el viernes con los resultados de los grandes bancos.

La buena noticia es que se espera que las ganancias sigan siendo un punto brillante a través de La segunda mitad del año. Lo que resulta especialmente positivo al entrar en la temporada de resultados del segundo trimestre es el hecho de que las expectativas de Wall Avenue apenas se han movido desde finales del primer trimestre.

Según FactSet, se prevé que el crecimiento de las ganancias por acción del S&P 500 alcance el 8,8 % en el segundo trimestre. Esta cifra es ligeramente inferior a la expectativa del 9,0 % del 31 de marzo.1 Esto es bastante atípico en lo que respecta a las revisiones de estimaciones.

En respuesta a una orientación corporativa más conservadora, los analistas tienden a reducir sus estimaciones en un 3-4% en las semanas previas a la temporada de ganancias. El hecho de que los analistas en su mayoría mantuvieran sus estimaciones lo que sugiere que las corporaciones creen que pueden superar estas expectativas.

Si el crecimiento llega al 8,8%, sería la tasa de crecimiento más alta en más de dos años, y se anticipa que ocho de los as soon as sectores mostrarán aumentos interanuales.

Por otro lado, aunque se espera que el crecimiento de las ganancias sea un punto destacado de la temporada del segundo trimestre, las estimaciones de ingresos siguen siendo un poco débiles. Las grandes corporaciones siguen recortando costos para lograr un crecimiento de las ganancias, lo que es una buena solución a corto plazo, pero pronto los inversores querrán ver un retorno a un sólido crecimiento de los ingresos que impulse las ganancias.

Se espera que el crecimiento de los ingresos del segundo trimestre sea del 4,6 %.2 Los analistas apenas han rozado esa estimación, por debajo del 4,7 % esperado el 31 de marzo, pero es importante señalar que en el primer trimestre de 2024 se observó una tendencia a que los ingresos no alcanzaran las expectativas de la media histórica. En el primer trimestre, solo el 60 % de las empresas del S&P 500 superaron las expectativas de los analistas, muy por debajo de la tasa de superación media de uno, cinco y diez años.3

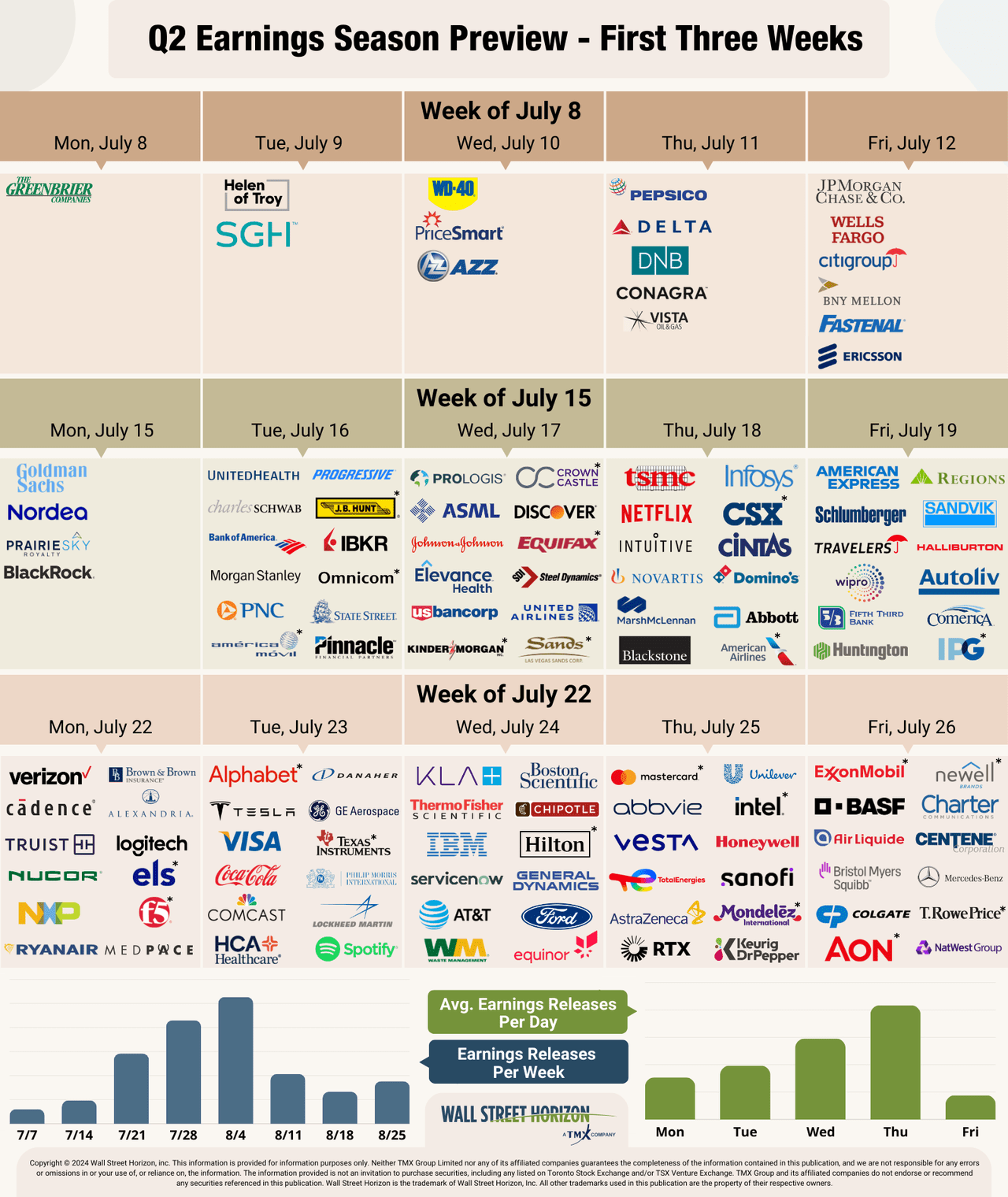

Esta semana: los grandes bancos

Como es recurring, la temporada de resultados del segundo trimestre comenzará con los grandes bancos, con JPMorgan Chase (JPM), Citigroup (C) y Wells Fargo (WFC), que publicarán sus resultados el viernes. Si bien estos bancos se mostraron un poco cautelosos en sus informes del primer trimestre, los comentarios recientes han sonado un poco más optimistas.

Aunque en el segundo trimestre todavía se mantuvieron en juego vientos en contra similares, la banca de inversión mostró signos de recuperación. El director financiero de Citigroup, Mark Mason, habló recientemente sobre el repunte del negocio de la banca de inversión gracias a la sólida actividad de fusiones y adquisiciones,4 mientras que el presidente de Goldman Sachs (GS), John Waldron, señaló que las operaciones de compraventa estaban volviendo gracias a las inversiones en inteligencia synthetic.5

En basic, notamos 84 anuncios de IPO en el segundo trimestre de 2024, el ritmo más fuerte desde que en el tercer trimestre de 2022 se registraron 112 anuncios de este tipo. Los anuncios de fusiones y adquisiciones para el trimestre totalizaron 98, casi lo mismo que en los tres trimestres anteriores, pero por lo demás un poco escasos en el contexto de los últimos cuatro años.

Los inversores también parecen estar de acuerdo con los bancos, dado que los precios de las acciones aumentaron de forma constante durante el trimestre. De los seis grandes bancos, JPMorgan Chase ha registrado las mayores ganancias hasta la fecha, con un 35%, seguido de Citigroup con un 25% y Goldman Sachs, Financial institution of America y Wells Fargo, todos ellos justo por encima de la marca del 20%. Esto se compara con el S&P 500, que ha subido alrededor de un 18% en el año.

Fuente: Wall Avenue Horizon

Ola de ganancias del segundo trimestre

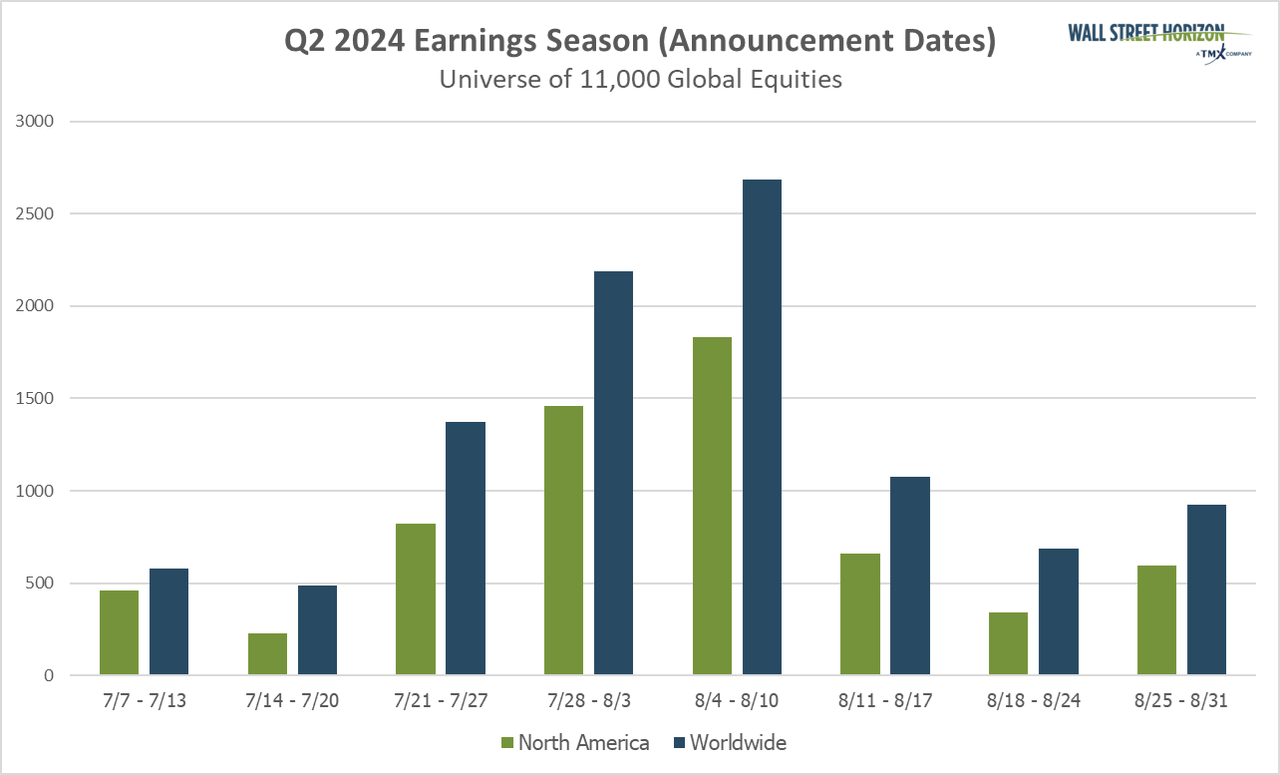

Esta temporada, las semanas pico serán del 22 de julio al 16 de agosto, y se espera que cada semana se registren más de 1000 informes. Actualmente, se prevé que el 8 de agosto sea el día más activo, con 1445 empresas que presentarán informes.

Hasta el momento, solo el 46 % de las empresas han confirmado la fecha de sus resultados (de nuestro universo de más de 10 000 nombres globales), por lo que esta cifra está sujeta a cambios. Las fechas restantes son estimaciones basadas en datos de informes históricos.

Fuente: Wall Avenue Horizon

1 FactSet Earnings Perception, FactSet, John Butters, 3 de julio de 2024

2 FactSet Earnings Perception, FactSet, John Butters, 3 de julio de 2024

3 FactSet Earnings Perception, FactSet, John Butters, 3 de julio de 2024

4 “Citigroup CFO: los ingresos de la banca de inversión en el segundo trimestre aumentaron un 50%”, Wall Avenue Journal, Justin Baer, 18 de junio de 2024

5 “’Nuestra opinión es que un aterrizaje suave sigue siendo el escenario base’: ejecutivo de Goldman Sachs”, MarketWatch, Steven Gelsi, 30 de mayo de 2024

Publicación authentic

")