Anchii

Los últimos meses no han sido especialmente agradables para los accionistas de la firma de surfactantes y productos especiales Stepan Firm (Bolsa de Nueva York: SCL). Verá, cuando escribí por última vez sobre la empresa en febrero de este año, La dirección calificó la empresa como “mantener”, debido a la disminución de los ingresos, las ganancias y los flujos de efectivo. La dirección atribuyó estos problemas a la escasa demanda de sus productos, así como a la reducción de existencias de sus clientes. Otro issue en esta decisión fue el hecho de que las acciones de la empresa no tenían un precio muy atractivo. Como inversor en valor, eso es increíblemente importante para mí.

Por lo basic, cuando califico a una empresa como “mantener”, es mi afirmación de que es possible que las acciones tengan un rendimiento más o menos acorde con lo que debería lograr el mercado en basic. Pero la acción en realidad ha bajado un 5,7% desde entonces en un momento en que la El S&P 500 ha subido un 12,9 %. Si nos fijamos en los datos más recientes que se han publicado desde entonces, podemos ver que los ingresos siguen siendo débiles. Sin embargo, parece haber indicios de mejoras. Esto es especialmente cierto en el resultado closing de la empresa. Teniendo en cuenta esto, combinado con el precio precise de las acciones de la empresa, me estoy acercando a mejorar la calificación de la empresa a una “compra” suave. Pero aún no he llegado a ese punto.

La buena noticia es que, antes de que el mercado abra el 31 de julio, se espera que la dirección anuncie los resultados financieros correspondientes al segundo trimestre del año fiscal 2024 de la empresa. Eso abre la puerta a algunos avances positivos. Y aunque la dirección puede haber informado de cifras de ventas decepcionantes hasta este momento, los analistas esperan que los ingresos aumenten año tras año y que las ganancias también crezcan. Si esto se materializa y si obtenemos alguna información sobre nuevas mejoras, podría llegar a verme mejorando la calificación de las acciones.

Resultados mixtos

Autor – Datos SEC EDGAR

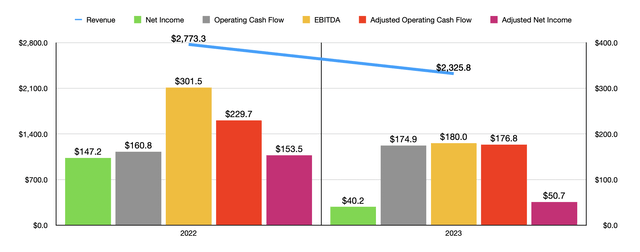

En casi todos los aspectos, Stepan Firm tuvo un año fiscal 2023 muy difícil. En el gráfico anterior, puede ver los resultados financieros de 2023 en relación con 2022. Las ventas de $2.33 mil millones estuvieron un 16,1% por debajo de los $2.77 mil millones informados un año antes. Esto se debió a dificultades generalizadas. Los ingresos de surfactantes, por ejemplo, cayeron un 14,9%, mientras que las ventas de polímeros cayeron un 18,6%. Aún más dolorosa fue la caída del 20,7% que experimentó el segmento de productos especiales de la empresa. Como mencioné al comienzo de este artículo, estas caídas de ventas se debieron realmente a la débil demanda de los clientes y la reducción de existencias. Parte de esto se manifestó en forma de volúmenes más bajos. Sin embargo, la empresa también sufrió un golpe de $130,4 millones en el segmento de surfactantes asociado con precios de venta más bajos, mientras que los precios de venta más bajos en el segmento de polímeros afectaron negativamente a las ventas por una suma de $38,8 millones.

La fuerte caída de los ingresos trajo consigo una caída de los beneficios. El beneficio neto se redujo en más de dos tercios, pasando de 147,2 millones de dólares a 40,2 millones de dólares. Incluso si lo analizamos desde una base ajustada, obtendríamos una caída de 153,5 millones de dólares a 50,7 millones de dólares. No es mucho mejor. Es cierto que el flujo de caja operativo logró subir de 160,8 millones de dólares a 174,9 millones de dólares. Pero sobre una base ajustada, también cayó, pasando de 229,7 millones de dólares a 176,8 millones de dólares. Mientras tanto, el EBITDA de la empresa cayó de 301,5 millones de dólares a 180 millones de dólares.

Autor – Datos SEC EDGAR

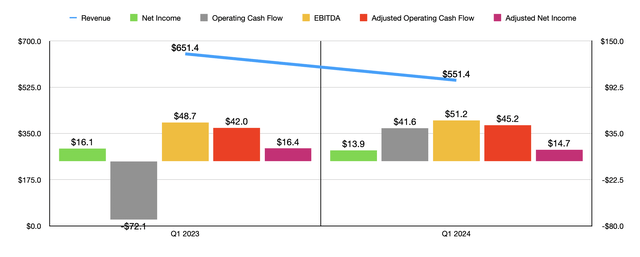

Por doloroso que haya sido 2023, la empresa está mostrando algunos datos positivos este año. Desafortunadamente, ninguna de estas mejoras se debe al lado de las ventas. Los ingresos de 551,4 millones de dólares en el primer trimestre de 2024 no alcanzaron los 651,4 millones de dólares registrados en el mismo período de 2023. Se produjeron caídas generalizadas. Sin embargo, esto no es todo lo que se esperaba. Si bien la empresa sufrió una mayor competencia en algunas áreas, como Europa y América Latina para su segmento de surfactantes, gran parte de la disminución de los ingresos parece haber sido impulsada por la capacidad de la empresa para trasladar los menores costos de las materias primas a sus clientes.

Aquí es donde entran en juego algunas de las buenas noticias. Aunque los ingresos cayeron y el beneficio neto se redujo de 16,1 millones de dólares a 13,9 millones de dólares, los flujos de caja mejoraron en todos los ámbitos. El flujo de caja operativo, por ejemplo, pasó de -72,1 millones de dólares a -41,6 millones de dólares. Sobre una base ajustada, el flujo de caja operativo se expandió de 42 millones de dólares a forty five,2 millones de dólares. Mientras tanto, el EBITDA de la empresa logró crecer de 48,7 millones de dólares a 51,2 millones de dólares.

Autor – Datos SEC EDGAR

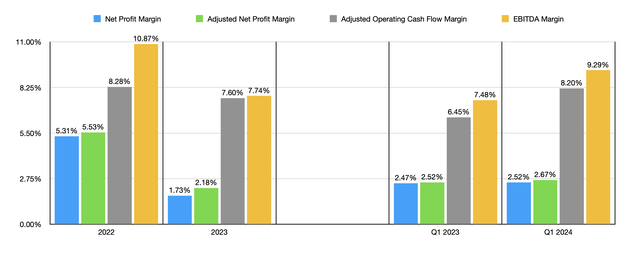

Aunque el beneficio neto y el beneficio neto ajustado cayeron año tras año, la empresa se benefició de la expansión del margen. Esto fue menos seen cuando nos centramos en los beneficios netos y los beneficios netos ajustados. Pero el margen de flujo de caja operativo ajustado de la empresa mejoró del 6,45% al 8,20%, mientras que su margen de EBITDA creció del 7,48% al 9,29%. Como puede ver en el gráfico anterior, estas mejoras de margen marcan un cambio en comparación con lo que vio la empresa de 2022 a 2023. Sabemos que la dirección se ha centrado en una iniciativa de reducción de costes de 50 millones de dólares. Y parece que está dando algunos resultados positivos.

No todos los segmentos han sido iguales en lo que se refiere a cambios en los resultados. En specific, los mayores márgenes unitarios y los crecientes volúmenes de ventas asociados con la línea de productos de triglicéridos de cadena media de la empresa fueron fundamentales para impulsar las ganancias del segmento de productos especiales de la empresa de $2,5 millones a $4,3 millones. Para la empresa en términos más generales, también hubo una reducción en los gastos de venta del 2,01% de las ventas al 2,07%. Además de esto, el margen de beneficio bruto de la empresa se expandió del 11,29% de las ventas al 12,75%. Si bien esto puede no parecer un cambio significativo, cuando se aplica la expansión del margen de beneficio bruto a los ingresos generados en el trimestre más reciente, eso se traduce en $8,1 millones adicionales que van al resultado closing de la empresa sobre una base antes de impuestos. Si a esto se le agregan las reducciones en los costos de investigación y desarrollo y los honorarios por servicios técnicos, así como una ligera mejora en los gastos de reestructuración, está claro que las cosas han mejorado.

Autor – Datos SEC EDGAR

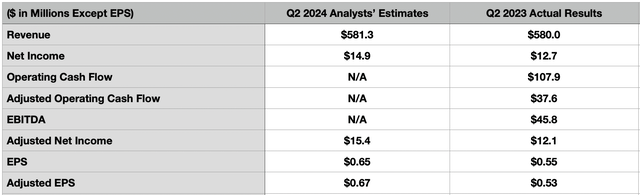

Como mencioné al principio de este artículo, los analistas tienen grandes esperanzas para el segundo trimestre del año fiscal 2024. Se espera que esos datos salgan antes de que abra el mercado el 31 de julio. En la actualidad, los analistas creen que los ingresos serán de unos 581,3 millones de dólares. Sería una mejora modesta con respecto a los 580 millones de dólares informados en el mismo período el año pasado. Pero no son solo los ingresos los que se espera que mejoren. Los analistas también esperan que las ganancias por acción sean de alrededor de 0,65 dólares. Eso sería superior a los 0,55 dólares por acción en ganancias generadas en el segundo trimestre de 2023. Esto se traduciría en un aumento de los ingresos netos de 12,7 millones de dólares a 14,9 millones de dólares. En la tabla anterior, también puede ver los resultados históricos de otras métricas de rentabilidad para el negocio. Si la rentabilidad mejora, es casi seguro que estas otras métricas también lo harán.

Autor – Datos SEC EDGAR

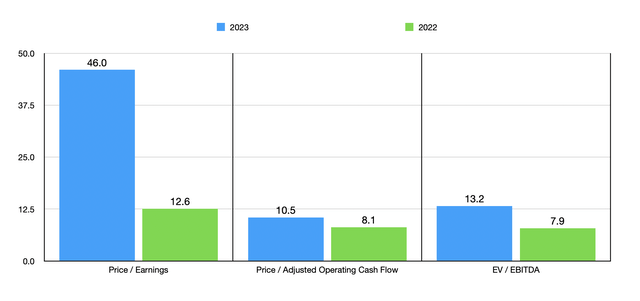

Aunque es bueno que los analistas tengan expectativas positivas, yo diría que las acciones aún no están lo suficientemente baratas. Esto podría cambiar si en el segundo trimestre se publican datos sólidos que indiquen una vuelta a la normalidad. Y por eso, los inversores deberían prestar mucha atención. Pero como se puede ver en el gráfico anterior, con el foco puesto en el ejercicio fiscal 2023, las acciones no están precisamente baratas. Yo las situaría más bien en el territorio del valor razonable. Esto también parece ser así en términos relativos, como se muestra en la tabla siguiente. En esa tabla, se puede ver cómo se compara la acción con cinco empresas similares. En términos de precio/beneficio, Stepan Firm es la más cara del grupo. Pero en términos de precio/flujo de caja operativo, dos de las cinco empresas acabaron siendo más baratas que ella, mientras que tres de las cinco acabaron siendo más baratas en términos de EV/EBITDA.

Compañía Precio / Precio de ganancias / Flujo de efectivo operativo EV / EBITDA Stepan Firm 46,0 10,5 13,2 Minerals Applied sciences (MTX) 28,2 10,4 12,1 Ingevity Corp (NGVT) 13,8 8,1 40,5 Sensient Applied sciences Corp (SXT) 35,1 17,0 17,8 Axalta Coating Methods (AXTA) 31,1 11,6 12,4 Innospec Inc. (IOSP) 20,5 11,4 12,6 Click on para agrandar

Llevar

En definitiva, Stepan Firm ha atravesado un camino difícil, lo que resulta bastante desalentador. Dicho esto, la empresa está mostrando signos de progreso. Las iniciativas de reducción de costes, combinadas con las condiciones cambiantes de la industria, están claramente ayudando a mejorar el resultado closing. Los analistas parecen optimistas sobre los próximos resultados trimestrales. Y aunque las acciones no son baratas, ciertamente no son caras en términos de flujo de caja. Teniendo en cuenta estos factores, creo que mantener la calificación de “mantener” de la empresa es lo más sensato en este momento. Pero no me sorprendería si, en un futuro no muy lejano, terminara mejorando la calificación de las acciones.

")