Monty Rakusen

Descripción common

Recursos de Arch (Bolsa de Nueva York: ARCH) es una empresa minera de carbón que cotiza en bolsa y tiene su sede en EE. UU. y que poseo desde el verano de 2023. El precio de las acciones ha experimentado cierta debilidad últimamente, pero todavía está bastante por encima del mínimos observados el año pasado.

He escrito sobre Arch varias veces durante el último año y los artículos anteriores se pueden encontrar aquí. La empresa publicó sus resultados del segundo trimestre de 2024 el 25 de julio, en los que se centrará este artículo junto con mis opiniones generales sobre la empresa.

Figura 1 – Fuente: Koyfin

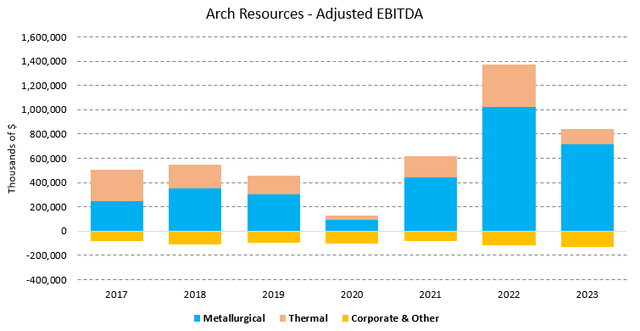

La empresa produce una gran cantidad de carbón térmico, gran parte de él en la cuenca del río Powder, pero la mayor parte del EBITDA normalmente proviene del segmento de carbón metalúrgico. Por lo tanto, considero a Arch principalmente como un productor de carbón metalúrgico.

Figura 2 – Fuente: Arch Annual Informes

Se espera que en 2024, el segmento del carbón térmico prácticamente se desplome debido a los deprimidos precios internos del carbón térmico, que están fuertemente correlacionados con los precios del gasoline pure, que han sido más bajos últimamente.

Las condiciones menos que ideales del carbón térmico nacional podrían haber contribuido en parte a la debilidad de las acciones de Arch en 2024, pero la debilidad probablemente esté más relacionada con la caída de los precios del carbón de coque a nivel mundial y posiblemente también con las interrupciones en las exportaciones desde Baltimore durante el segundo trimestre del año. Las exportaciones de Arch desde Baltimore ahora se están realizando con normalidad.

Figura 3 – Fuente: TradingView

Resultado del segundo trimestre de 2024

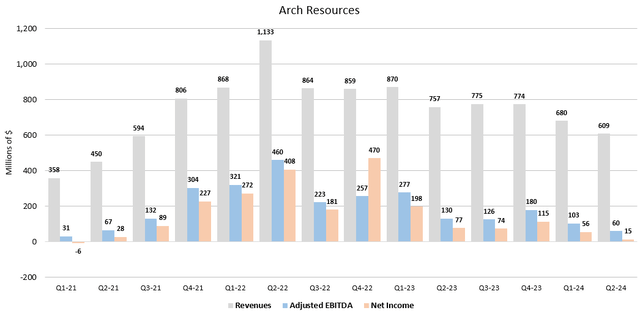

Arch informó ingresos trimestrales de $609 millones en el segundo trimestre de 2024 y el EBITDA ajustado fue de $60 millones en el segundo trimestre de 2024, un 42% menos en comparación con los $103 millones del primer trimestre de 2024. Los ingresos netos fueron de $15 millones, un 74% menos en comparación con el trimestre anterior. El BPA en el trimestre fue de $0,81, lo que no alcanzó la estimación de consenso de BPA de $1,99 por un margen appreciable.

Figura 4 – Fuente: Informes trimestrales de Arch

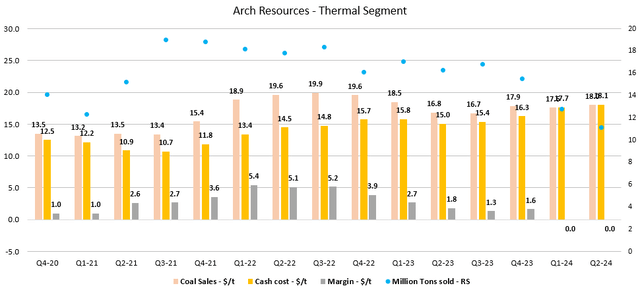

El segmento térmico, al igual que el trimestre pasado, funcionó aproximadamente al punto de equilibrio, pero se vio afectado por un desmonte excesivo durante el primer semestre de 2024, lo que beneficiará el resultado en el segundo semestre de 2024, cuando los niveles de desmonte estarán por debajo de los niveles de envío. Por lo tanto, deberíamos esperar algunas mejoras en el margen en la segunda mitad del año.

Figura 5 – Fuente: Informes trimestrales de Arch

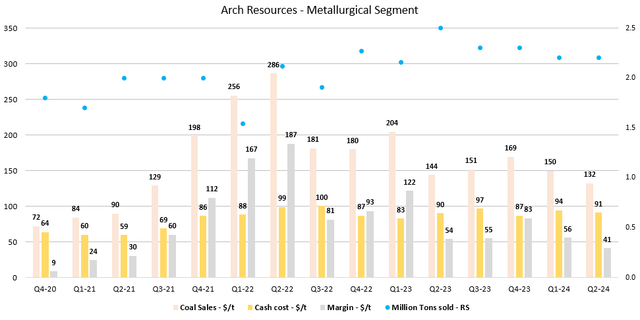

El segmento de metales tuvo en el segundo trimestre un volumen de ventas de 2,2 millones de toneladas, comparable al del primer trimestre y en línea con la previsión anual. Esto fue relativamente impresionante dadas las interrupciones en la terminal de exportación durante gran parte del segundo trimestre. Los costos también fueron relativamente competitivos, a 91 dólares por tonelada, pero el precio de venta cayó materialmente en el segundo trimestre a 132 dólares por tonelada, que es la razón principal del trimestre más débil. El margen de 41 dólares por tonelada en el segmento de metales es el más bajo que hemos visto en tres años.

Figura 6 – Fuente: Informes trimestrales de Arch

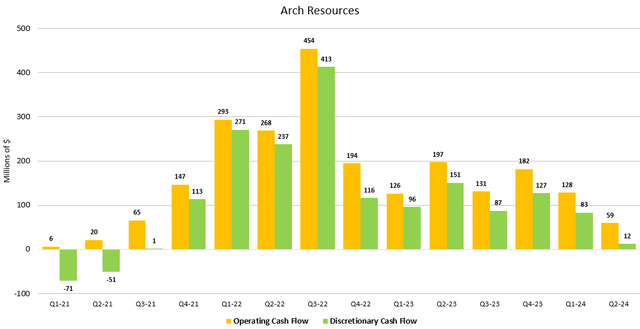

Arch informó un flujo de caja operativo de $59 millones y un flujo de caja discrecional de solo $12 millones durante el segundo trimestre, que fue el más débil que hemos visto en mucho tiempo. Es importante recordar que Arch es un productor de bajo costo, por lo que si la empresa apenas está obteniendo ganancias aquí, podemos esperar comenzar a ver resultados negativos en otras partes de la industria si los precios actuales del carbón metalúrgico persisten a medida que los precios de los contratos se estabilizan a la baja.

Figura 7 – Fuente: Informes trimestrales de Arch

Arch se ha comprometido a devolver el 100% de su flujo de caja discrecional a los accionistas. El 25% de las distribuciones se realizarán en forma de dividendos, mientras que el 75% restante se realizará en forma de recompras. El próximo pago de dividendos en septiembre será de 0,25 dólares por acción. La empresa recompró 94.000 acciones durante el segundo trimestre, pero también sigue teniendo una posición neta de efectivo de 146 millones de dólares que se puede utilizar si vemos más debilidad en el futuro.

Valuación

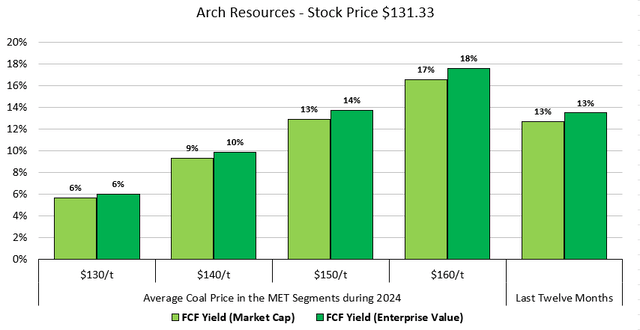

La siguiente figura utiliza el último precio de las acciones, los datos financieros del segundo trimestre de 2024 y la última orientación de la empresa para 2024. Tenga en cuenta que se espera que en 2024 el segmento de carbón térmico tenga una contribución positiva mínima al EBITDA.

Figura 8 – Fuente: Mis estimaciones

El rendimiento histórico del flujo de caja libre ronda actualmente el 13%, utilizando tanto el valor de la empresa como la capitalización de mercado en el denominador. Si los precios deprimidos actuales del carbón de coque persisten durante el resto de 2024, es possible que el rendimiento del flujo de caja libre de 2024 sea de alrededor del 10%.

Conclusión y riesgos

Es importante recordar que los precios del carbón son cíclicos y, si los precios actuales se mantienen durante un período prolongado, es possible que comencemos a ver recortes en la oferta. Además, al menos espero ver un margen mejorado en el segmento del carbón térmico con el tiempo, lo que no se tiene en cuenta si solo nos centramos en las cifras de 2024.

Tras la reciente debilidad de Arch, considero que es una compra muy atractiva y he estado aumentando mis tenencias recientemente. La valoración es razonablemente atractiva si consideramos que el precio del carbón está deprimido, el stability es excelente, los costos operativos están en el cuartil más bajo del segmento de metalmecánica y la empresa continúa distribuyendo el 100% del flujo de efectivo discrecional a los accionistas. Por lo tanto, hay muchos aspectos positivos aparte de la reciente acción del precio.

¿Pueden deprimirse aún más los precios del carbón de coque? Siempre, pero dado que Arch es un productor de bajo costo, no me preocupa demasiado que la empresa genere pérdidas sustanciales durante un período prolongado y el stability es sólido para manejar pérdidas a corto plazo.

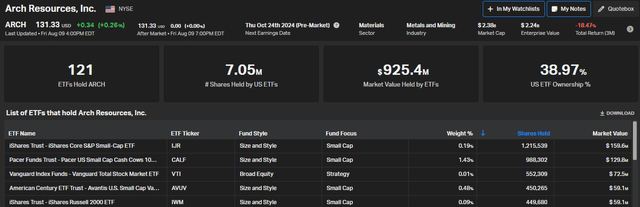

En 2024, Arch se incorporó al índice S&P SmallCap 600, lo que aumentó sustancialmente su porcentaje de participación en ETF hasta el 39 % precise. Por lo tanto, es muy posible que la empresa se haya vuelto más wise a los movimientos del mercado a partir de entonces. También existe un riesgo potencial de ventas excesivas si la empresa se eliminara de cualquiera de los ETF más grandes, donde estoy pensando específicamente en Pacer US Small Cap Money Cows 100 ETF (CALF), que invierte en las 100 principales empresas del índice S&P SmallCap 600 en función del rendimiento del flujo de caja libre.

Figura 9 – Fuente: Koyfin

")