Justin Paget

El mercado de valores ha estado experimentando condiciones inusuales en 2024. El primer semestre del año vio un tremendo repunte en las acciones de tecnología e innovación. Ha habido un resurgimiento de las “acciones meme” que se desplomaron en 2022. Más recientemente, hemos visto un aumento significativo en la volatilidad del mercado, con Algunos desmoronamientos de los logros del primer semestre.

Creo que las antiguas “acciones meme” son de las más interesantes de observar hoy en día. Muchas se mantienen más del 70 % por debajo de sus máximos de 2021, pero han subido aproximadamente un 50 % desde sus mínimos. Por lo tanto, debemos preguntarnos si esas acciones están en un repunte de gato muerto que conducirá a pérdidas o si son el sueño de un inversor de valor a medida que se adentran en una recuperación más significativa. Por supuesto, eso variará de una empresa a otra.

Masticable (Bolsa de Nueva York:CHWY) es un buen ejemplo. Aunque se cotiza a menos de una cuarta parte de su valor En los últimos tres meses, el valor anterior ha aumentado más del 50%. Esto se produjo después de una fuerte caída Informe de ganancias del primer trimestremostrando una recuperación tanto en ventas como en márgenes. Fue seguido por una publicación favorable en las redes sociales de “Roaring Kitty” (Keith Gill), lo que provocó que las acciones subieran. La especulación creció en torno a Él (y sus seguidores) podrían comprar las acciones. Ahora Gill se enfrenta a una demanda de la SEC por esquemas de bombeo y descargaÉl tiene una 6,6% de participación en CHWY, creando preocupación para la gestión de Chewy.

Ahora que las acciones están sumidas en una tormenta de turbulencias, es un momento excelente para analizar en profundidad sus aspectos fundamentales. En explicit, la posición financiera de la empresa, su enfoque operativo y su viabilidad competitiva. Esos factores desempeñarán un papel clave a la hora de determinar un rango de valoración elementary.

¿Crecimiento agresivo o debilidad competitiva?

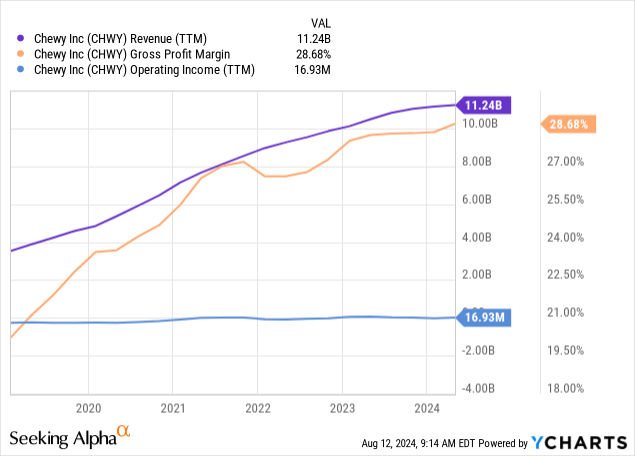

Chewy ha tenido un excelente crecimiento de los ingresos en los últimos años, alcanzando más de 11 mil millones de dólares en ingresos anuales. Además, lo ha logrado al mismo tiempo que mejoraba sus márgenes de beneficio bruto, lo que indica un camino sólido hacia la rentabilidad. Dicho esto, su beneficio operativo sigue siendo muy cercano a cero, como si sus directivos no pudieran obtener beneficios en el entorno competitivo o estuvieran reinvirtiendo deliberadamente los posibles beneficios en el crecimiento. Vea a continuación:

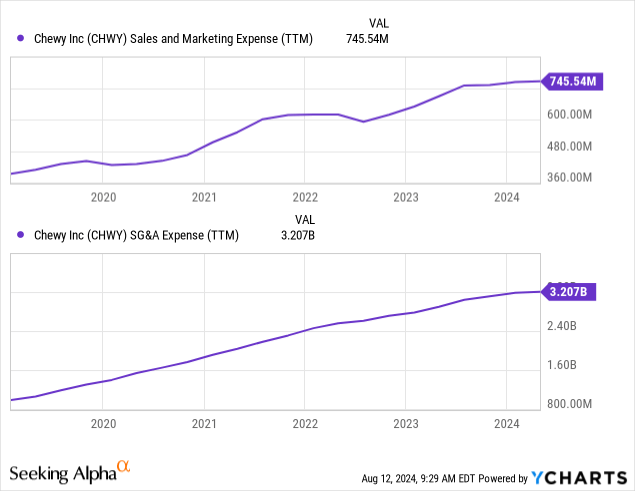

Puede ser conveniente que la empresa utilice sus beneficios brutos en iniciativas de crecimiento, como el advertising and marketing. La empresa opera principalmente con un modelo basado en suscripciones, por lo que si puede comercializar con éxito, puede conseguir clientes potenciales durante muchos años. Dicho esto, la mayor parte de sus gastos brutos son de ventas, generales y administrativos, no de ventas y advertising and marketing. Véase a continuación:

Su presupuesto de advertising and marketing es appreciable y podría reducirse si la empresa necesitara aumentar rápidamente su flujo de caja operativo. Dicho esto, no es tan alto como para que pueda reducir el advertising and marketing de forma permanente sin perder clientes. Además, su gasto en ventas, generales y administrativos es, en mi opinión, extremadamente alto y devour una gran parte de las posibles ganancias.

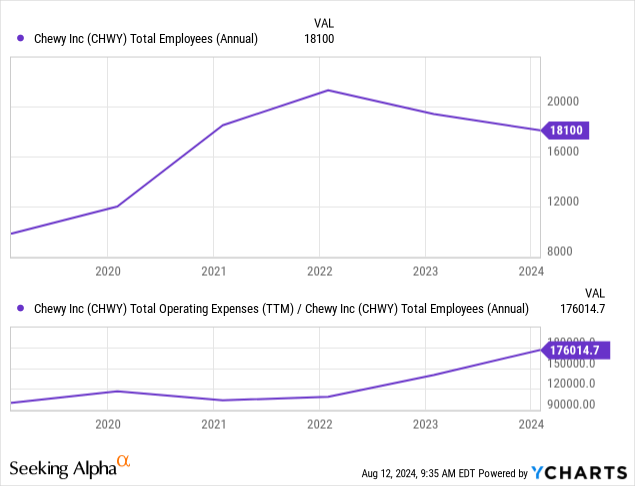

Cabe destacar que sus gastos operativos han seguido aumentando a pesar de los despidos, al tiempo que ha aumentado la relación entre sus costos operativos y los de cada empleado. Vea a continuación:

Esto no es una buena señal, ya que puede indicar que está pagando más a sus empleados restantes para satisfacer sus necesidades. Eso puede variar según cómo contabilice los costos como gastos operativos o costos de los bienes vendidos, en explicit para los empleados de cumplimiento. Dicho esto, considero que su situación common es una indicación de que tiene dificultades para competir y, al mismo tiempo, mantener precios rentables. En última instancia, Amazon y Walmart tienen servicios de suscripción para prácticamente todos los artículos vendidos por Chewy.

Chewy es generalmente más barata que Petsmart, Walmart (WMT) y probablemente Amazon. Vale la pena señalar que las diferencias de precio entre Chewy, Amazon y Walmart están sujetas a cambios y que las brechas son extremadamente bajas. Dicho esto, si bien Chewy no paga el costo de una tienda, es posible que Walmart y Amazon tengan una mayor capacidad common de la cadena de suministro para competir en costos, en explicit si se tiene en cuenta que tienen suficiente capital para compensar las pérdidas en caso de ser necesario. Con una capitalización de mercado de $10,4 mil millones, Chewy tiene un acceso decente al capital, pero no tanto como sus principales competidores.

Por curiosidad, revisé el producto que compré, una marca estándar de carne de res de 40 libras (Nutrish), y vi que cuesta $52.24 con una suscripción a Chewy, $55 con una suscripción a Walmart y $52.23 con Amazon, todas con envío free of charge. Chewy tiene un descuento del 35% para la primera compra, lo que técnicamente lo convierte en el más barato. Sin embargo, muchos pueden tener descuentos de tarjeta de crédito para Amazon o Walmart, lo que, para mí, hace que Amazon sea la mejor opción. Aún así, la conclusión es que todos son extremadamente parecidos. Incluso Petsmart en línea tenía precios similares, pero con un descuento más appreciable del 40% en la primera compra.

Las diferencias de precios son tan pequeñas que la presión competitiva es enorme, lo que indica que los clientes cambiarán si Chewy intenta aumentar los precios. Por lo tanto, la empresa solo puede competir en el frente de los costos, ya que el precio es estándar. En mi opinión, se trata de una batalla cuesta arriba, ya que tanto Amazon como Walmart tienen una gestión de la cadena de suministro de primera clase con un alto grado de integración vertical. Desde ese punto de vista, dudo de la capacidad de Chewy para lograr una ventaja competitiva a largo plazo en un mercado hipercompetitivo.

Una mirada más cercana a las presiones financieras de Chewy

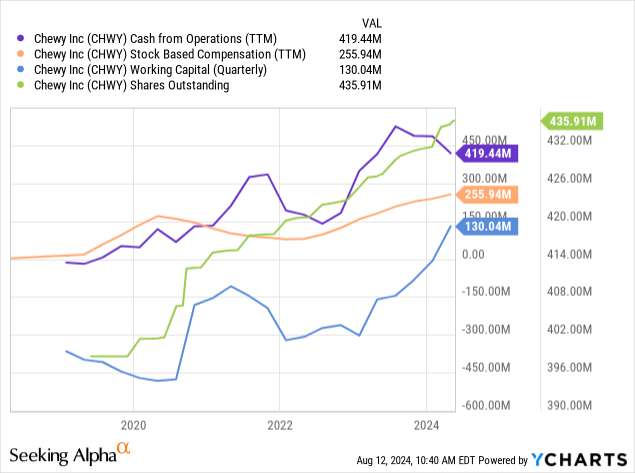

Existen factores positivos y negativos que afectan el steadiness de Chewy. No tiene deuda financiera, lo que es una señal positiva. La empresa también tiene un capital de trabajo positivo y un sólido flujo de caja operativo. Sin embargo, no tiene un ingreso neto estable, lo que significa que su CFO es esencialmente una función de una alta compensación basada en acciones y una amplia dilución. Vea a continuación:

Al igual que muchas empresas, Chewy elimina la remuneración basada en acciones de su cálculo de EBITDA ajustado. Considero que esta práctica es engañosa porque la remuneración basada en acciones es un costo directo para los inversores de capital, ya que diluye el valor. En otras palabras, los inversores de capital pagan indirectamente los salarios (o bonificaciones) de los empleados de Chewy a través de la dilución.

En la actualidad, la remuneración basada en acciones de TTM es de aproximadamente el 2,5% de su capitalización de mercado. Se trata de un coste importante, pero no es alarmantemente alto. Dicho esto, el hecho de que su remuneración basada en acciones haya aumentado notablemente y, al mismo tiempo, su capitalización de mercado haya disminuido drásticamente es un indicio problemático, ya que eso acabará acelerando la tasa de dilución a menos que su valoración aumente.

Las estimaciones de consenso de los analistas para Chewy apuntan a un fuerte crecimiento de las ventas, lo que le llevaría a un objetivo de BPA de 1,33 dólares para 2027. Eso le daría un “P/E” adelantado de alrededor de 18X, que podría caer a un más razonable 12,4X para 2030, aunque eso se basa en el objetivo de un solo analista. Su “P/E” adelantado para 2025 es de 25X, lo que solo sería razonable si puede mantener un fuerte crecimiento de las ventas. Para mí, su reciente tendencia de crecimiento de las ventas no es lo suficientemente fuerte como para justificar una alta valoración, en explicit cuando su capacidad para obtener un beneficio constante sigue siendo cuestionable.

El resultado closing

En common, soy bajista con respecto a Chewy, pero actualmente no apostaría en su contra debido a su posición en acciones meme y la volatilidad asociada. Con “Roaring Kitty” y otros apostando por las acciones, no me pondré en el otro extremo de los operadores especulativos que, en mi opinión, se preocupan muy poco por los fundamentos y, en cambio, buscan un impulso a corto plazo. Sin embargo, puedo cambiar mi opinión si las acciones rebotan aún más alto en el rango de $ 30- $ 40. El interés corto en CHWY es del 12,5% hoy, lo que podría ser suficiente para impulsar otra contracción corta.

En el pasado, cuando Chewy se lanzó por primera vez, sus precios parecían ser más competitivos que los de Amazon y Walmart, que aún no habían incursionado en el mercado de mascotas. También podría beneficiarse de ganar participación de mercado a minoristas centrados en las tiendas físicas como Petco (WOOF) y Petsmart.

Desde entonces, estos dos se han centrado más en sus negocios de comercio electrónico basados en suscripciones, con Amazon, en explicit, obteniendo una ventaja. Por lo tanto, sin precios superiores, veo pocas razones por las que Chewy pueda crecer orgánicamente y, por lo tanto, es posible que deba invertir cada vez más en advertising and marketing para ganar y mantener clientes. Amazon puede tener un mejor apalancamiento en la cadena de suministro (debido a su integración vertical) y tiene una enorme base de clientes existentes que pueden preferirla, en explicit si tienen un descuento de tarjeta de crédito en Amazon.

Será interesante ver su informe del segundo trimestre a finales de este mes. En mi opinión, será decepcionante a menos que consiga reducir drásticamente los gastos de venta, generales y administrativos sin perder crecimiento de las ventas. Esto podría verse exacerbado por la creciente tensión económica del consumidor que puede estar impulsando una mayor competencia de precios, en la que creo que Chewy tiene una desventaja en comparación con Amazon.

")