Henrik Sorensen

Préstamos garantizados de Blackstone (Bolsa de Nueva York:BXSL) logró cubrir fácilmente su pago de dividendos del segundo trimestre con ingresos netos por inversiones, y la compañía de desarrollo comercial mantuvo una alta calidad crediticia en su cartera también en el segundo trimestre de 2024.

Con un ratio de no acumulación, basado Sobre un valor razonable del 0,3%, Blackstone Secured Lending tiene uno de los perfiles crediticios más atractivos que he visto en el sector de empresas de desarrollo de negocio.

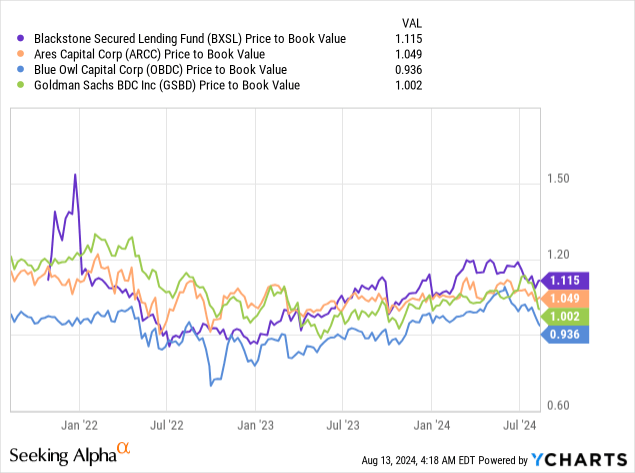

Los inversores tienen que pagar una prima del 10% sobre el valor neto de los activos del BDC, pero creo que es una valoración que está justificada en función de la cobertura de dividendos y la calidad crediticia.

Mi historial de calificaciones

Recomendé Blackstone Secured Lending debido a su excelente calidad crediticia y sus ratios de pago de dividendos muy saludables en mayo, lo que llevó a una clasificación de acciones de “Comprar”.

Blackstone Secured Lending sufrió un pequeño deterioro en su calidad crediticia en el segundo trimestre de 2024, pero La empresa de desarrollo de negocios sigue siendo una opción bastante sólida para los inversores de ingresos pasivos, incluso con una valoración superior.

Revisión de cartera

Blackstone Secured Lending es una empresa de desarrollo comercial centrada en el primer gravamen y actualmente invierte principalmente en préstamos a tasa flotante que generan ingresos por intereses recurrentes.

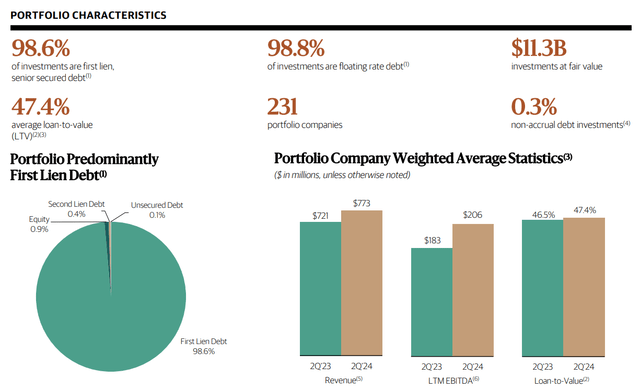

La cartera de inversiones del BDC tenía un valor razonable de $11,3 mil millones al 30 de junio de 2024 y estaba compuesta en un 99% por gravámenes sénior garantizados de primera línea.

Según la última presentación para inversores, el 99% de las inversiones son a tipo de interés flotante, lo que crea tanto una oportunidad como un riesgo para Blackstone Secured Lending.

Si el banco central responde al caos del mercado de la semana pasada recortando las tasas de interés de corto plazo, Blackstone Secured Lending experimentará vientos en contra en términos de ingresos netos por inversiones y, posiblemente, en el crecimiento de sus dividendos.

Características de la cartera (Préstamos garantizados de Blackstone)

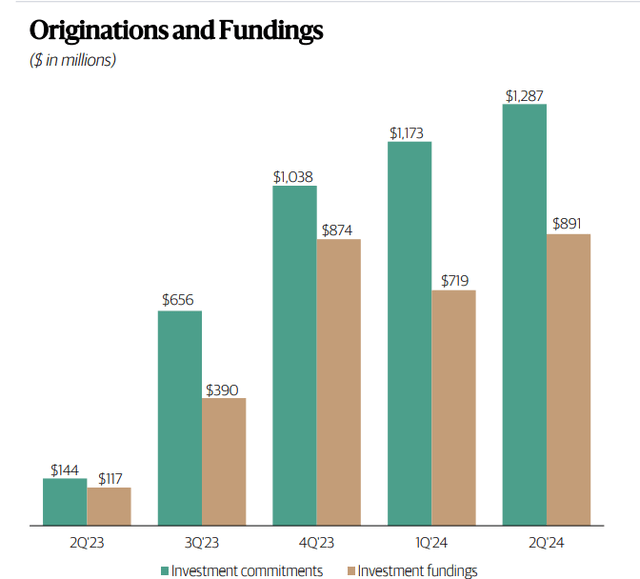

Blackstone Secured Lending generó $891 millones en fondos netos en el segundo trimestre, lo que refleja un crecimiento intertrimestral del 24%, lo que lo convirtió en un trimestre razonablemente saludable para las originaciones. En el primer trimestre de 2024, Blackstone Secured Lending tuvo fondos de inversión netos de $719 millones.

La sólida actividad de originación en el segundo trimestre de 2024 también fue lo que impulsó el crecimiento de los activos de Ares Capital (ARCC) en el segundo trimestre. Incluyendo las inversiones que se reembolsaron en el segundo trimestre de 2024, Blackstone Secured Lending había financiado una actividad de inversión de 801 millones de dólares.

Además de un repunte en las originaciones intertrimestral, cabe destacar que la calidad crediticia de Blackstone Secured Lending sigue siendo extremadamente buena: el índice de no acumulación, que refleja la cantidad de préstamos deteriorados, fue del 0,3 % al 30 de junio de 2024, un aumento de 0,2 puntos porcentuales intertrimestral.

Originaciones y Financiaciones (Préstamos garantizados de Blackstone)

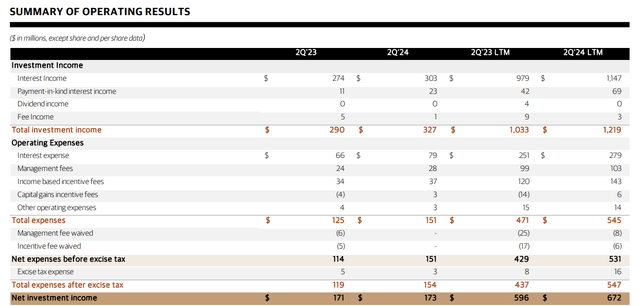

Blackstone Secured Lending generó $327 millones en ingresos totales por inversiones en el segundo trimestre de 2024, un 13 % más interanual gracias a un aumento en los ingresos por intereses en un entorno de tasas más altas.

Los ingresos netos por inversiones crecieron a una tasa del 2%, principalmente debido a mayores gastos por intereses que contrarrestaron el crecimiento de los ingresos totales por inversiones.

Lo más importante es que la empresa de desarrollo comercial obtuvo su dividendo en su totalidad con ingresos netos por inversiones, lo que generó un rendimiento de dividendo del 10 % bien cubierto para los inversores de ingresos pasivos.

Resumen de los resultados operativos (Préstamos garantizados de Blackstone)

Cobertura de dividendos

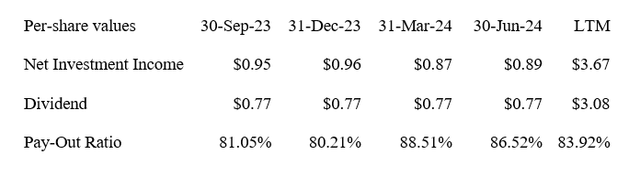

Blackstone Secured Lending obtuvo 0,89 dólares por acción en ingresos netos por inversiones en el segundo trimestre, lo que equivale a una tasa de pago de dividendos del 87%. La tasa de pago de dividendos en los últimos doce meses fue del 84%, por lo que es apenas inferior.

La empresa de desarrollo comercial ofrece uno de los dividendos más seguros en el sector BDC, en mi opinión, y, como consecuencia, las acciones de Blackstone Secured Lending son uno de los BDC de mayor precio que los inversores en ingresos pasivos pueden encontrar en el sector.

Teniendo en cuenta el alto grado de cobertura de dividendos de BXSL, anticipo que la empresa de desarrollo comercial aumentará su pago de dividendos en el futuro cercano.

Desde una perspectiva de pago, Blackstone Secured Lending tiene estadísticas comparables a las de Ares Capital, que es una de las BDC más respetadas de la industria, así como la empresa de desarrollo comercial más grande de la industria. Ares Capital pagó el 83% de sus ingresos netos por inversiones en el segundo trimestre de 2024 y el 85% en los últimos doce meses.

Dividendo (Tabla creada por el autor utilizando información de BDC)

Prima del 11% sobre el valor del activo neto

Blackstone Secured Lending no solo destaca por su sólida cobertura de dividendos, sino también por su altísima calidad crediticia. Además, Blackstone Secured Lending tuvo un valor de activo neto de 27,19 dólares, lo que refleja un crecimiento intertrimestral del 1,2%.

En la actualidad, Blackstone Secured Lending se vende con una prima del 11 % sobre el valor neto de los activos, mientras que el líder de la industria, Ares Capital Corp, se vende con una prima del 5 % sobre el valor neto de los activos. Sin embargo, Ares Capital tuvo un índice de no acumulación de ingresos del 0,7 %, por lo que BXSL está teniendo un desempeño ligeramente mejor en este aspecto.

Blue Owl Capital (OBDC) se vende con un descuento del 6% sobre el valor del activo neto, mientras que Goldman Sachs BDC (GSBD), que también está fuertemente centrado en el primer gravamen, tiene un múltiplo del valor del activo neto de 0,92x.

Por qué la tesis de inversión podría no funcionar

La semana pasada surgió un nuevo riesgo en el sector de las empresas de desarrollo de negocios (BDC), cuando los mercados se desplomaron, lo que a su vez desencadenó temores de una posible recesión. Estos temores estallaron en la conciencia del público después de que el informe del mercado laboral correspondiente al mes de julio indicara una creación de empleo mucho menor de lo esperado.

Una posible consecuencia de esto es que el banco central podría recortar las tasas de interés de corto plazo mucho más rápidamente, creando un obstáculo para las compañías de desarrollo comercial que dependen de la originación de préstamos a tasa flotante.

Mi conclusión

Blackstone Secured Lending es, en mi opinión, una de las mejores empresas de desarrollo empresarial que los inversores de ingresos pasivos pueden comprar con el dinero que tanto les costó ganar.

La empresa de desarrollo de negocios mantuvo una calidad crediticia muy convincente en el segundo trimestre y también mantuvo un alto grado de cobertura de dividendos excedentes. Aunque la calidad crediticia de Blackstone Secured Lending empeoró ligeramente intertrimestralmente hasta el 0,3% de las inversiones de cartera (según el valor razonable), la BDC sigue teniendo uno de los mejores perfiles crediticios del sector de BDC.

Como consecuencia, los inversores de ingresos pasivos pagan una prima del 11% sobre el valor de los activos netos del BDC, lo que constituye un precio justo a pagar.

")