amorguli

Yum China Holdings, Inc. (Bolsa de Nueva York:YUMC) ofrece una atractiva oportunidad de compra después de los buenos resultados del segundo trimestre de 2024 y un importante grupo de actividad de compra de información privilegiada en los días posteriores a la publicación de las ganancias.

En este artículo, te guiaré a través de diferentes aspectos de mi tesis de inversión, y trataré de transmitir de la forma más directa posible los diferentes acontecimientos que motivaron mi calificación de Sturdy Purchase.

Además, tendré que enfrentar algunos de los vientos en contra en el segundo trimestre de 2024, especialmente su movimiento estratégico con Pizza Hut WOW, que creo que representa un riesgo para mi calificación de Fuerte Compra en caso de una recesión económica.

Sin embargo, considerando que mi marco temporal es relativamente corto (tres a 24 meses), creo que esta acción tiene una oportunidad asimétrica en el corto y mediano plazo.

Como siempre, comenzaré con una sección de descripción normal de la empresa. Para aquellos lectores nuevos en este inventory.

Descripción normal de la empresa

Yum China es una empresa con sede en Shanghai que opera una gran cantidad de restaurantes en China, centrándose en comida rápida y cenas informales.

Tienen derechos exclusivos para operar y sublicenciar las marcas KFC, Pizza Hut y Taco Bell en China.

Además, poseen la propiedad intelectual de dos marcas, Little Sheep y Huang Ji Huang. Es posible que no conozcas estos dos nombres a menos que hayas estado recientemente en China.

La mayor parte de sus ingresos provienen de sus restaurantes KFC y Pizza Hut. Para que te hagas una concept del peso relativo de cada segmento, he incluido a continuación un desglose de sus ingresos anuales en 2023.

Ingresos del segmento 2023 (en millones) KFC $8,240 Pizza Hut $2,246 Todos los demás segmentos $779 Corporativo y no asignado $293 Haga clic para ampliar

Recopilación del autor del último 10-Okay.

Como nota al margen, todos los demás segmentos incluyen los ingresos de marcas como Lavazza, Huang Ji Huang, Little Sheep, Taco Bell, su segmento operativo de entrega y su negocio de comercio electrónico.

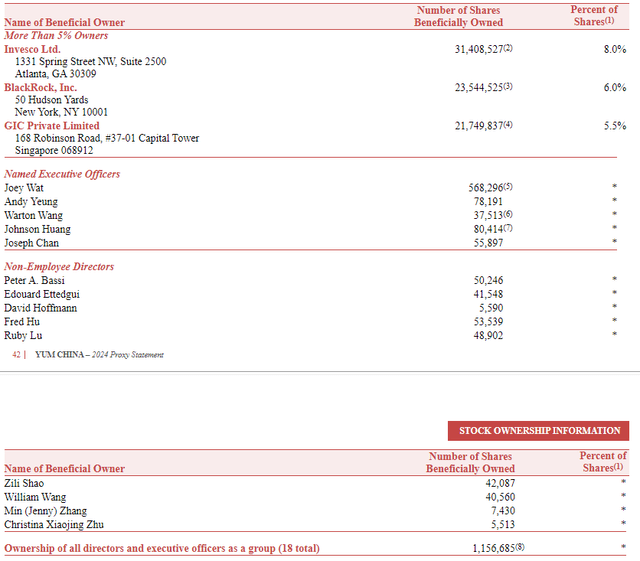

Con respecto a la propiedad efectiva (al 11 de abril de 2024) de la empresa, debo admitir que estoy decepcionado por el hecho de que la propiedad agregada de todos los directores y funcionarios ejecutivos de la empresa sea inferior al 1%.

Sección 14A SEC-14F

Sin embargo, mi estilo de inversión se inclina más hacia la actividad de compra de información privilegiada (especialmente después de una reciente liquidación) que hacia la propiedad whole de acciones ordinarias de la empresa.

Si se pregunta por qué, es porque mi marco temporal es relativamente corto, entre tres y 24 meses, la mayoría de las veces, y se trata de opciones de compra altamente ilíquidas. Por lo tanto, cuando veo una actividad de compra de personas con información privilegiada después de una caída en el precio de las acciones, tengo una fuerte convicción de que la gerencia cree que el precio precise de las acciones es barato (énfasis en “precise”). De lo contrario, si las personas con información privilegiada poseen el 40% de la empresa pero no compran después de una venta masiva, no puedo inferir el mismo razonamiento.

Rendimiento reciente

Me gusta empezar la cena con el pastel, así que abordaré primero los vientos en contra, a pesar de sus decentes resultados del segundo trimestre de 2024.

Mi estilo de inversión favorece a las empresas con márgenes altos y volúmenes bajos, principalmente durante su flexibilidad durante las disaster económicas. Dado que los restaurantes de comida rápida se centran más en los volúmenes que en aumentar sus márgenes, consideré analizar sus iniciativas estratégicas, una de las cuales, el concepto WOW de Pizza Hut, me sorprendió.

Este concepto fue diseñado para atender a un público más amplio, en specific a comensales solitarios y clientes preocupados por el precio. La concept principal es que al ofrecer porciones más pequeñas y comidas más económicas, Pizza Hut WOW satisfaría las necesidades de un público amplio que prefiere comer solo o busca una comida rápida a un precio económico.

Mira, voy a ser sincero contigo, no hay nada malo en esto. Nací en un país socialista, así que desde un punto de vista ético, me gusta. Más gente come más, a precios más razonables, lo que hace que se necesiten más empleados para satisfacer la mayor demanda.

Sin embargo, desde un punto de vista puramente económico, no creo que esto sea bueno para sus ingresos netos a largo plazo, especialmente en el caso de una recesión económica.

Teniendo en cuenta que los gastos operativos de su segmento Pizza Hut fueron de 460 millones de dólares, veo que el margen del 13,2% está en riesgo en caso de una desaceleración en la industria QSR.

Solo para aclarar, no estoy diciendo que habrá una desaceleración en el QSR, pero si la hay, los márgenes de Pizza Hut están en riesgo, en mi opinión.

Pasando a resultados más positivos, tengo que mencionar que, en términos de ingresos, este fue un segundo trimestre récord. Sus ingresos totales fueron de $2.68 mil millones, un aumento del 1% interanual.

El beneficio operativo aumentó un 4% interanual, con un margen operativo whole del 9,9%, también superior al del mismo trimestre del año anterior, aunque sólo en 20 puntos básicos.

También me anima el aumento interanual del 11 % en las ventas de entregas. Como nota al margen, cerca del 90 % de sus ventas totales provinieron de ventas digitales, a través de aplicaciones digitales para pedir comida rápida.

Perspectiva

Echemos un vistazo rápido al precio de las acciones en un gráfico semanal.

Vista comercial

Como inversor de valor profundo y contrario, me encanta este gráfico por las siguientes razones:

La caída en lo que va del año (antes de la publicación de los resultados del segundo trimestre de 2023) es del 33 %. Si miramos más atrás, desde abril de 2023 el precio de las acciones ha caído más del 50 %. El precio rebotó en un nivel de soporte validado (en mi opinión) desde 2019.

Bien, el gráfico se ve bien, pero esto es sólo la punta del iceberg.

Pasemos a las finanzas.

Los ingresos operativos han aumentado, lo cual es bueno.

Vista comercial

También me alienta el aumento de los márgenes operativos y de ingresos netos desde 2022.

Vista comercial

Los ratios rápido y corriente están por encima de 1 y la relación deuda/activos por debajo de 0,5, lo que es un buen indicador de que pueden gestionar tanto su deuda a corto como a largo plazo, en mi opinión.

Dividendo trimestral vigente, con una rentabilidad por dividendo baja, por debajo del 2%, en los últimos doce meses. Esto es un buen indicio, ya que no tienen que renunciar a una cantidad significativa de su flujo de caja libre para pagar dividendos.

Hablando de flujos de caja, tanto el flujo de caja operativo como el libre han aumentado.

Vista comercial

En cuanto a la valoración, me encanta el hecho de que la mayoría de los indicadores de valoración están por debajo del promedio de cinco años de la empresa. Dado que operan en el mercado chino, no presto demasiada atención a la comparación con el sector más amplio de consumo discrecional.

Así pues, el gráfico semanal muestra una ola de ventas, los estados financieros parecen aceptables y los índices de valoración están por debajo del promedio de cinco años (¡genial!). Ahora me centraré en la actividad de compra de información privilegiada.

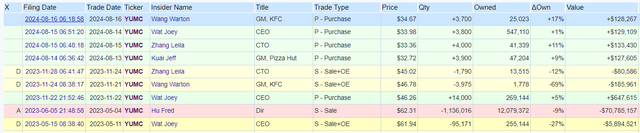

Consideré incluir una captura de pantalla que muestre la appreciable actividad de compra de información privilegiada del grupo, después del aumento del 20% en el precio de las acciones luego de los resultados de las ganancias del segundo trimestre (énfasis en después).

OpenInsider

Los resultados se publicaron el 5 de agosto, después del cierre del mercado. Los insiders comenzaron a comprar entre el 13 y el 16 de agosto.

Me alienta mucho el hecho de que las cinco transacciones de compra fueron realizadas por cinco personas diferentes, entre ellas el director ejecutivo, el director financiero y el gerente normal de sus dos segmentos más grandes.

Este es el escenario perfecto para mi estilo de inversión. Todos los factores a los que presto atención son positivos. Por lo tanto, decidí dar un paso audaz y comprar opciones de compra con vencimiento en enero de 2025.

Si mi calificación de Fuerte Compra no da resultado, mi cartera se verá afectada.

Conclusión

Para concluir, creo que Yum China presenta una oportunidad de compra atractiva, especialmente para inversores contrarios y de alto riesgo, como yo.

A pesar de ver un alto riesgo para los márgenes de Pizza Hut en caso de una disaster económica, la salud financiera normal de la empresa es sólida, con un aumento en los ingresos y los márgenes operativos y fuertes flujos de efectivo.

En comparación con su propio promedio de cinco años, sus ratios de valoración me parecen bastante decentes, lo que indica que podrían estar infravalorados.

La actividad de compra de información privilegiada, en specific por parte de los altos ejecutivos, y tras una caída del 33% en el precio de las acciones hasta el momento, refuerza aún más mi confianza en el precio precise de las acciones.

Por lo tanto, mantengo una calificación de Fuerte Compra, manteniendo opciones de compra con vencimiento en enero de 2025.

")