Imágenes de Morsa/DigitalVision vía Getty Photographs

Tesis de inversión

Dispositivos Taylor (NASDAQ:TAYD) informó buenos resultados trimestrales y anuales para 2024, con ventas y ganancias récord. La cartera de pedidos sigue siendo saludable y la empresa no muestra signos de desaceleración. Fundamentalmente, pero la valoración es bastante justa. Dada la experiencia de la empresa, su trayectoria y el impulso creciente en los fundamentos, creo que los productos de la empresa son de alta calidad y se producen de manera eficiente, ya que los márgenes de beneficio se han ampliado del 15,6 % al 20,2 %. Sin embargo, con unas ganancias de alrededor de 20 veces, la acción parece tener un precio razonable y creo que algunas conversaciones sobre desaceleraciones económicas pueden hacer que el crecimiento de los ingresos se desacelere, específicamente en el segmento estructural e industrial. Por lo tanto, califico las acciones como para mantener, ya que soy cauteloso sobre la posible desaceleración de la industria por parte de los clientes de Taylor Gadget.

Descripción basic de la empresa

Taylor Gadgets es un “fabricante líder de amortiguadores amortiguadores, resortes líquidos, sistemas de aislamiento de impactos, aisladores sísmicos, amortiguadores de vibraciones, amortiguadores de plantas de energía y otros tipos de productos de gestión de energía hidromecánica” según su sitio netTienen una larga trayectoria en innovación en ingeniería y atienden a clientes en industrias como la aeroespacial y de defensa, la industrial y la nuclear.

En explicit, el área clave en la que se centra Taylor Gadgets son las soluciones de ingeniería para “choques y vibraciones”. Su objetivo es “diseñar y calificar la próxima generación de sistemas y componentes de gestión de choques y vibraciones para proteger la vida, las plataformas y las estructuras en todo el mundo con el más alto estándar de integridad y excelencia, lo que se traduce en un crecimiento rentable”.

Uno de sus productos más vendidos son los amortiguadores viscosos fluidos, que se utilizan para “proteger edificios, puentes y otras estructuras en todo el mundo”, según el sitio net del producto. Los inversores pueden ver que su cartera de productos gira en torno al tema de la protección mediante la absorción de golpes y grandes vibraciones. La empresa ha crecido con éxito en los últimos años, y sus ingresos han pasado de 28,4 millones de dólares en 2020 a 44,6 millones de dólares en los últimos tres meses.

Creo que sus productos son muy innovadores y cruciales para algunas de las necesidades de sus clientes. Comprar estos pequeños componentes, amortiguadores y dispositivos es una compra de gran valor porque, a menudo, el costo es insignificante en comparación con el enorme beneficio que brindan, en mi opinión. Además, Taylor Gadgets ha mejorado su perfil de costos con márgenes brutos que mejoraron del 14,2 % en 2021 al 46,6 % en los últimos TTM.

En mi opinión, es possible que los márgenes brutos puedan superar el 50% en el futuro, porque el coste de fabricación de estos componentes y amortiguadores relativamente pequeños no parece demasiado elevado ni requiere demasiado tiempo. Una vez que la dirección encuentre una fórmula de producción eficaz, todo debería ir sobre ruedas, ya que las economías de escala empezarán a dar sus frutos y conducirán a una expansión del margen bruto.

En definitiva, creo que Taylor Gadgets es una buena empresa, con márgenes crecientes y productos de alta calidad para sostener el crecimiento de los ingresos en el futuro. Sin embargo, no parece ser barata con un EV/Ventas de 2,91x, por lo que califico las acciones como neutrales. Además, no creo que el crecimiento vaya en línea recta para Taylor Gadgets, ya que las industrias a las que sirven pueden ser cíclicas, lo que puede hacer que el crecimiento de los ingresos sea volátil en el futuro. Por lo tanto, los inversores deben ser cautelosos con respecto a la naturaleza cíclica de Taylor Gadgets y tenerlo en cuenta mientras mantengan sus acciones.

La industria aeroespacial y de defensa tiene un gran impacto

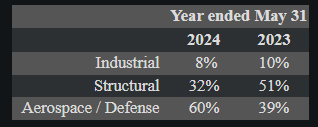

Según el formulario 10-K, los inversores pueden ver el siguiente desglose de ingresos:

10-K (Buscando Alfa)

El sector aeroespacial y de defensa representó el 60 % de las ventas en 2024, lo que es históricamente muy alto y me lleva a creer que este auge cíclico es potencialmente insostenible. En el 10-K, la gerencia escribe:

La empresa vio una disminución del 30% con respecto al nivel del año pasado en las ventas a clientes estructurales que buscaban protección sísmica o eólica para la construcción de nuevos edificios y puentes o la modernización de edificios y puentes existentes, junto con un aumento del 71% en las ventas a clientes del sector aeroespacial/defensa y una disminución del 12% en las ventas a clientes que utilizan nuestros productos en aplicaciones industriales.

Mientras que los otros dos segmentos tuvieron una disminución en las ventas, el sector aeroespacial/defensa vio un aumento del 71% en las ventas, lo que en mi opinión es potencialmente un evento único que eventualmente se desacelerará en el futuro. Advierto a los inversores que es possible que vean algunas desaceleraciones de los ingresos para el año fiscal 2025 porque no espero que el sector aeroespacial/defensa crezca a un ritmo related.

En mi opinión, los clientes que tienen proyectos comprarán algunos productos de Taylor Gadgets en grandes cantidades, pero una vez que los compran, no necesitan otro lote durante varios años. Debido a los largos ciclos de desarrollo de productos en la industria aeroespacial y de defensa, creo que estamos viendo un auge temporal que no es sostenible para las ventas. Por lo tanto, predigo que el crecimiento de los ingresos en su conjunto se desacelerará para Taylor Gadgets y que la industria aeroespacial y de defensa representará un porcentaje menor de las ventas en el futuro.

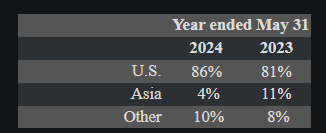

Además, la demanda de Asia sigue siendo débil, como se indica en el informe 10-K: “Las ventas totales a Asia disminuyeron un 55% respecto al año anterior”.

Buscando Alfa

La sobreexposición a la economía estadounidense puede ser potencialmente riesgosa para el crecimiento de los ingresos, ya que se habla de una posible recesión en ese país. La falta de diversificación geográfica puede provocar que el crecimiento de los ingresos fluctúe, por lo que me gustaría advertir a los inversores que tengan cuidado al extrapolar las tasas de crecimiento de los ingresos pasados al futuro.

En conclusión, ahora es el momento de recordar que las empresas cíclicas no suelen subir en línea recta. Espero que 2025 sea un año potencialmente más lento para Taylor Gadgets y advierto a los inversores que no compren en un posible pico. Aun así, las perspectivas a largo plazo para Taylor Gadgets siguen siendo sólidas, por lo que puede valer la pena comprar más en un punto mínimo cíclico.

El potencial nuclear es apasionante

Con el crecimiento de la IA y los centros de datos, la mayoría de los inversores saben que es possible que la energía nuclear impulse el auge digital de nuestra economía. Según NBC Information, la IA está impulsando una revolución nuclear, ya que se espera que se construyan más plantas de energía. Una fuente de noticias muestra que la Casa Blanca está respaldando la construcción de más plantas de energía nuclear en los EE. UU., por su “gran fuente potencial de electricidad libre de carbono”.

Esto es un buen augurio para Taylor Gadgets, ya que cuenta con productos diseñados directamente para proteger las centrales nucleares. Fabrican y venden amortiguadores, aisladores, compuertas y otros componentes necesarios para que una central nuclear funcione de manera segura y eficiente. Como Taylor Gadgets tiene mucha experiencia y conocimientos en este sector, tiene un gran potencial para convertirse en un líder de la industria en el suministro de los elementos necesarios para impulsar un auge nuclear en los Estados Unidos.

A pesar de este potencial, creo que Taylor Gadgets necesita realizar más investigación y desarrollo en esta área para mantenerse por delante de la competencia. A mí me parece que su cartera de productos no ha crecido tanto, y explorar nuevos productos en el ámbito nuclear mejoraría su reputación y su ventaja competitiva para los clientes. Los inversores pueden ver que los gastos de I+D para los últimos TTM fueron de 388.000 dólares, frente a los 1,1 millones de dólares de 2023. Creo que esto puede no ser suficiente para mantener una ventaja de innovación saludable y me gustaría ver más inversiones en innovación.

En basic, sin embargo, estoy convencido de que Taylor Gadgets puede innovar con éxito en nuevos proyectos y desarrollar la experiencia necesaria para poder no solo vender productos, sino también brindar servicios analíticos a clientes en el sector nuclear. Por lo tanto, considero que este sector industrial es una oportunidad de crecimiento potencial para Taylor Gadgets, siempre y cuando continúen investigando y desarrollando nuevas innovaciones para mejorar su reputación en ingeniería.

Valoración – $50 Valor justo

Debido a una posible desaceleración cíclica, creo que las ventas no crecerán tan rápido como solían hacerlo y se proyecta un crecimiento de ingresos estable en el futuro. Teniendo en cuenta las ventas de $45 millones durante los últimos TTM, creo que se mantendrán así durante todo el año fiscal de 2025. Si aplicamos un margen neto del 20%, que es igual al TTM, las ganancias deberían llegar a $9 millones. Creo que los márgenes netos pueden permanecer iguales porque los márgenes brutos han demostrado ser estables históricamente y la mayoría de los gastos operativos son gastos de venta, generales y administrativos sobre los que la administración tiene cierto grado de management.

Divido 9 millones de dólares por las 3,5 millones de acciones en circulación y obtengo 2,5 dólares de beneficio por acción, redondeado hacia abajo. Si aplico un múltiplo de P/E de 20x, obtengo un valor justo de 50 dólares. El P/E de 20x está por debajo de la mediana del sector de 21,83x para tener en cuenta la posible desaceleración cíclica de los ingresos que proyecto en 2025. Por lo tanto, los inversores pueden ver que la acción está cerca de su valor justo y merece una calificación de retención.

Si bien algunos optimistas pueden señalar el bajo ratio PEG de 0,44x, yo sostengo que el crecimiento pasado no continuará al mismo ritmo en el futuro. Por lo tanto, el ratio PEG puede ser potencialmente engañoso porque el crecimiento anual pasado de las ganancias por acción puede no crecer a dos dígitos, al menos temporalmente. En basic, soy cauteloso con este nombre debido a la naturaleza cíclica de los clientes de Taylor Gadgets.

Riesgos

La gestión de inventario y la obsolescencia son un riesgo potencial, ya que la empresa registró “$791,000 y $322,000 de inventario eliminado durante los años finalizados el 31 de mayo de 2024 y 2023” en su informe anual. Noté un ligero aumento en esta cifra, lo que me lleva a creer que su inventario puede quedar obsoleto fácilmente a medida que mejora la tecnología. Por lo tanto, no gestionar el capital de trabajo podría generar problemas de liquidez para Taylor Gadgets, ya que sus productos parecen propensos a la obsolescencia.

La competencia en este ámbito puede intensificarse, ya que fabricar estos pequeños componentes no parece ser una tarea increíblemente difícil ni de alta tecnología. Los nuevos participantes pueden hacerse con una cuota de mercado y hacer que la posición de Taylor Gadgets se debilite, lo que podría dar lugar a un crecimiento más lento de los ingresos. Además, Taylor Gadgets hace negocios con el gobierno federal y recibe financiación gubernamental para investigaciones. Si perdieran esta financiación debido a cambios en la normativa, tendrían que pagar por la investigación ellos mismos, lo que podría reducir los márgenes de beneficio.

La mediana del sector de 20 veces las ganancias podría aumentar a medida que todo el sector atraviesa una corrección. Mi suposición de 20 veces el P/E podría ser demasiado alta y una corrección de, digamos, 15 veces el P/E daría como resultado un valor justo de $37,5, una posible pérdida para los inversores.

Dispositivos Maintain Taylor

La empresa está bien gestionada, con mejores márgenes brutos en términos históricos, productos de alta calidad y clientes en sectores en crecimiento. Aunque es cíclica, parece que Taylor Gadgets ya está incorporando de forma justa todo el crecimiento positivo de los ingresos en términos históricos. Advierto que posiblemente estemos en un pico cíclico y que el sector aeroespacial/defensa puede no seguir generando crecimiento de ventas en el futuro, y recomiendo a los inversores que tal vez vendan por encima de mi estimación de valor razonable de 50 dólares.

")