Ivan Spasic

Tesis

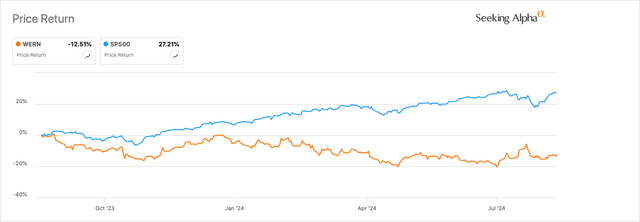

Desde que escribí mi análisis, “Examinando el potencial de Werner Enterprises para 2023: una perspectiva cautelosa”, a mediados de abril de 2023, Empresas Werner, Inc. (NASDAQ: WERN) existencias ha tenido un rendimiento notablemente inferior al del mercado en normal.

Buscando Alfa

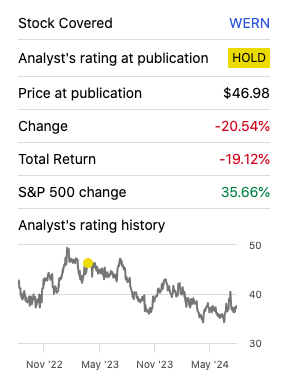

En mi artículo señalé varios vientos en contra que la empresa enfrentaba debido a un mercado de carga inestable que estaba reduciendo los ingresos y los márgenes. En ese momento, parecía que esos “parches difíciles” probablemente se mantendrían durante el resto de 2023. Y desde mi artículo, mientras que el S&P 500 (SP500) subió un 35,66% durante este período, las acciones de Werner cayeron un -19,12%.

Buying and selling desde la base: rendimiento de WERN frente al S&P500 (Buscando Alfa)

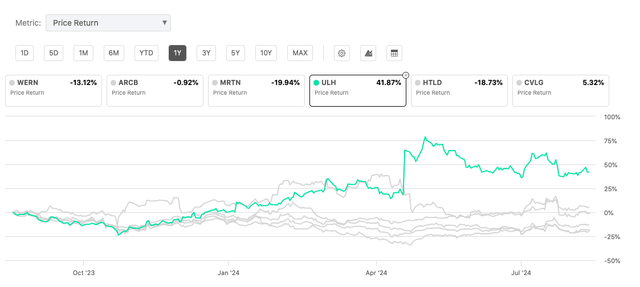

Werner no está sola en sus problemas; sus pares como Heartland Categorical, Inc. (HTLD), Marten Transport, Ltd. (MRTN) y ArcBest Company (ARCB) también están rezagadas en el mercado. La que se destaca es Common Holdings Logísticos, Inc. (ULH), un 42% más

Buscando Alfa

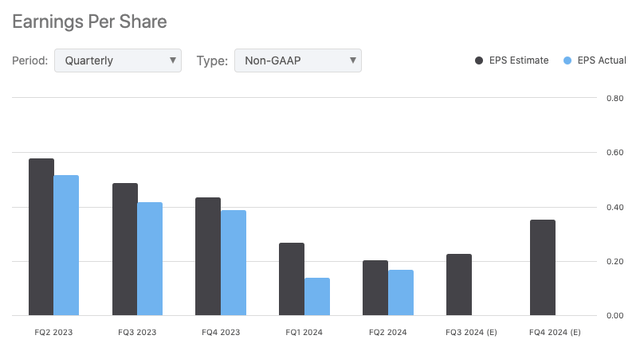

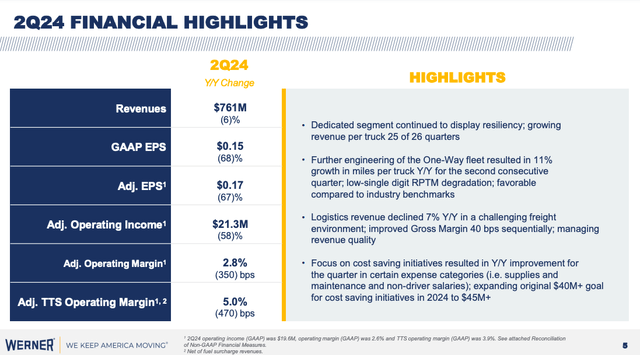

Teniendo en cuenta estos acontecimientos, hoy vuelvo a Werner Enterprises para centrarme en sus últimos resultados del segundo trimestre de 2024. Mi análisis sostiene que, a pesar de algunas ganancias operativas en el segundo trimestre de 2024, las ganancias por acción (EPS) no GAAP de Werner de 0,17 dólares, con una diferencia de 0,03 dólares, y los ingresos de 760,8 millones de dólares, con una diferencia de 9,03 millones de dólares, siguen mostrando las dificultades antes mencionadas.

Datos destacados de los resultados del segundo trimestre de 2024 de WERN

Los resultados del segundo trimestre de 2024 de Werner Enterprises muestran algunas mejoras. Las ganancias reales mejoraron trimestre tras trimestre.

Buscando Alfa

La cartera de México se destacó, con volúmenes que aumentaron en dos dígitos respecto del año pasado. Y este julio se cumplieron 25 años de operaciones en México.

Presentación de resultados del segundo trimestre de 2024 de WERN

Los ingresos dedicados por camión de Werner aumentaron ligeramente con respecto al año pasado. Eso significa que 25 de los últimos 26 trimestres han experimentado crecimiento.

El director financiero Chris Wikoff señaló que Werner tenía menos camiones al ultimate del trimestre según la estrategia de precios de la empresa, pero están viendo cierta mejora en la demanda y están listos para expandirse a nuevas áreas a medida que el mercado se recupere. Dijo:

Si bien nuestra producción por camión muestra una buena tendencia, el impacto de ciertas pérdidas de flota, como resultado de mantener nuestra disciplina de precios, impulsó la venta de menos camiones al ultimate del trimestre. Seguiremos demostrando disciplina y valorando a los clientes que buscan la confiabilidad, la escala, la seguridad y el servicio de nuestro modelo dedicado comprobado.

Si bien aún no es una medida generalizada, hemos visto una mejora en la demanda dentro de algunas de nuestras flotas existentes y, con un mercado en mejora, estamos bien posicionados para penetrar aún más en nuevos mercados verticales y otras oportunidades de transporte de carga difíciles de atender con márgenes reinvertibles.

El segmento de solo energía también tuvo un buen desempeño, con seis trimestres consecutivos de crecimiento. Los volúmenes aumentaron más del 30% interanual. Los márgenes de corretaje de camiones de la empresa se han estancado en el 15% durante cuatro trimestres, pero la presión aumenta. Están apuntando a ingresos con márgenes más altos, especialmente del creciente segmento “Solo energía”, para aliviar la presión. También están reduciendo costos con tecnología para una mejor eficiencia. De cara a 2025 y más allá, saben que el 15% será difícil de superar, por lo que están trabajando para aumentar las ganancias a través de ganancias de eficiencia continuas.

Presentación de resultados del segundo trimestre de 2024 de WERN

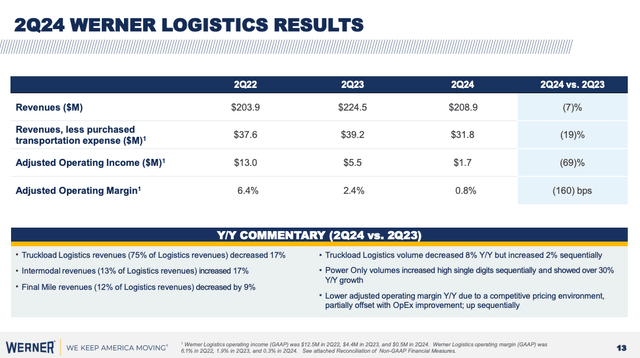

El segmento de Logística, que representa el 27% de los ingresos totales del segundo trimestre, se recuperó y obtuvo ganancias después de un primer trimestre difícil. Esto demuestra una mejor eficiencia operativa, pero en este momento, parafraseando a la gerencia: la situación es difícil y sus ganancias de Logística están sintiendo la presión. Sin embargo, parecen tener la esperanza de que las cosas mejoren más adelante este año debido a la reducción de costos y la actualización de la tecnología. Mientras tanto, se están centrando en lo que pueden controlar, como mejorar la calidad de los ingresos y fortalecer la infraestructura.

Presentación de resultados del segundo trimestre de 2024 de WERN

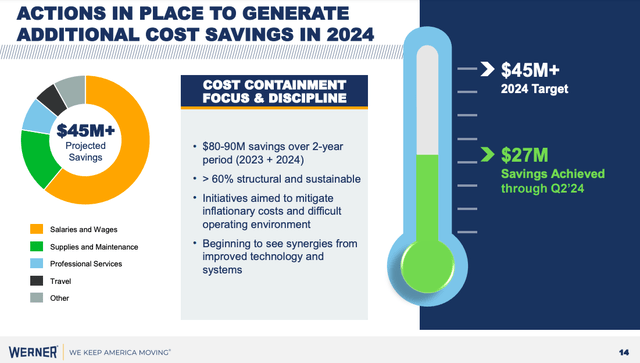

Mientras tanto, aumentaron su meta de ahorro para 2024 de 40 millones de dólares a más de 45 millones. Hasta ahora, ya han ahorrado más de 27 millones de dólares (ver arriba) y parecen optimistas de que alcanzarán el resto de su objetivo, con miras a planificar la próxima ronda de ahorros para 2025.

Presentación de resultados del segundo trimestre de 2024 de WERN

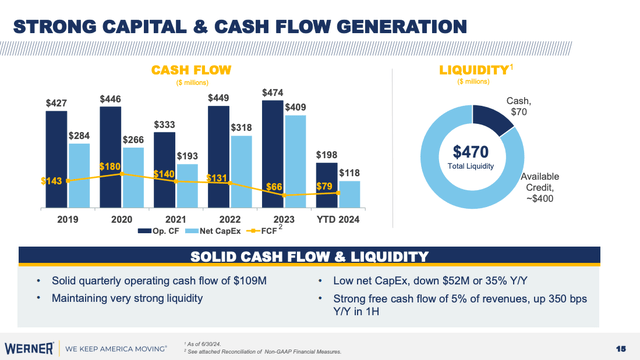

Financieramente, la compañía obtuvo $109 millones en flujo de caja operativo (ver arriba).

Por último, la flota de Werner es joven, con camiones con una media de 2,1 años y remolques de menos de cinco. Esto ayudará a mantener las cosas más eficientes y a reducir los gastos de mantenimiento. También tienen una buena base financiera, con 70 millones de dólares en efectivo y 470 millones de dólares en liquidez complete. Su baja relación deuda neta/EBITDA de 1,4 veces muestra estabilidad; además, es una buena señal para los accionistas con la compra de 60 millones de dólares en acciones este trimestre.

Valuación

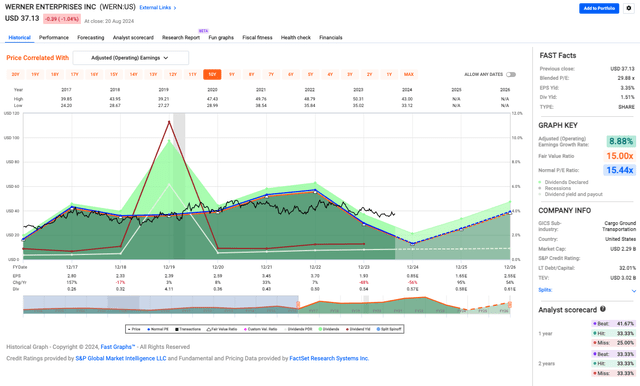

El ratio P/E (combinado) de WERN es alto: 29,88x, casi el doble de su ratio de valor razonable de 15,00x y muy por encima del P/E regular de 15,44x. Esto me indica de inmediato que la acción podría estar sobrevalorada, especialmente con una tasa de crecimiento de las ganancias del 8,88% que no parece justificar un múltiplo tan alto. Al igual que mi análisis anterior, creo que el mercado podría ser demasiado optimista en este caso.

Gráficos rápidos

Un rendimiento de las ganancias del 3,35% aumenta mi preocupación con un rendimiento de dividendos de solo el 1,51%. Y con una relación deuda a capital a largo plazo del 32,01%, su apalancamiento es algo a tener en cuenta. Esto es especialmente cierto si las tasas de interés suben o la economía atraviesa una mala racha, lo que podría reducir el flujo de efectivo y dificultar la gestión de la deuda sin reducir el crecimiento o los dividendos. De cara al futuro, hay motivos para ser cautelosos con la valoración. Si Werner no alcanza el alto crecimiento que el mercado parece estar esperando aquí, el precio podría caer. En normal, diría que los inversores deberían repensar la relación riesgo-recompensa en este caso, especialmente si hay acciones mejor valoradas con menos riesgo.

Riesgos y obstáculos

A pesar de las buenas noticias, la empresa tuvo que hacer frente a algunos obstáculos. Los ingresos del segundo trimestre cayeron un 6% respecto del año pasado y las ganancias por acción ajustadas cayeron 0,35 dólares hasta los 0,17 dólares, lo que muestra la difícil situación del mercado de transporte de mercancías.

Presentación de resultados del segundo trimestre de 2024 de WERN

Los márgenes operativos ajustados también se vieron afectados, cayendo 350 puntos básicos hasta el 2,8%, mientras que el margen de Truckload Transportation Providers (TTS) cayó 470 puntos básicos hasta el 5%. Estas cifras muestran la presión que mencioné antes y que está bajo Werner. La flota de TTS se redujo un 8% con respecto al año pasado, lo que podría limitar su capacidad de recuperación si el mercado mejora. Además, la tarifa por milla de transporte de ida bajó un 2,7% interanual en el segundo trimestre, y en la primera mitad del año se registró una caída del 4% en comparación con el año pasado, lo que muestra dificultades con los precios.

Las ganancias por la venta de propiedades y equipos cayeron más del 78% a $2,7 millones. Se espera que los valores de los equipos sigan siendo más bajos en el cuarto trimestre. La deuda de Werner aumentó en $73 millones secuencialmente y $30 millones año tras año, lo que aumenta mis preocupaciones sobre un mayor apalancamiento financiero, señalé en “valuación”.

En la conferencia telefónica sobre los resultados, la dirección admitió que las condiciones del mercado son inciertas y que es demasiado pronto para predecir un repunte del mercado. Werner está lidiando con menores ganancias en las ventas de equipos usados y con la presión de los precios en sus segmentos One-Approach y Logistics. Y, por último, los ingresos de Remaining Mile también cayeron un 9%, lo que muestra debilidad en esa área. Por lo tanto, si bien Werner espera una ligera mejora, predecir el ritmo y el momento de la recuperación del mercado sigue siendo difícil.

Clasificación

Estoy calificando a Werner Enterprises, Inc. de “venta” porque sus acciones siguen estando por detrás del mercado. Y a pesar de algunas ganancias que mencioné antes en este artículo, sigue estando sobrevalorada, los ingresos han bajado y la deuda se está acumulando. Con el mercado de transporte de mercancías todavía inestable y con mejores opciones disponibles, creo que es hora de reducir las pérdidas antes de que las cosas empeoren.

")