Canetti/iStock vía Getty Photographs

He relatado los altibajos de Dynavax (NASDAQ:DVAX) desde “Dynavax en 2017: ¿Héroe o cero?” de 01/2017. Mi artículo más reciente fue “Dynavax: se mantiene firme a pesar de su falta de efectivo” de 03/2024. Vaca” (“Manteniéndose firme “).

La premisa de Holding Agency period que, a pesar de que su vaca lechera CpG1018 estaba prácticamente descartada, estaba bastante valuada en su capitalización de mercado de entonces de 1.580 millones de dólares. Mientras escribo esto el 21/08/2024, su capitalización de mercado ha disminuido modestamente a 1.490 millones de dólares.

En este artículo, revisaré sus perspectivas de inversión luego de sus ganancias del segundo trimestre de 2024, según lo informado el 08/06/2024 en su:

comunicado de prensa sobre ganancias (el “Comunicado”); conferencia telefónica sobre ganancias (la “Conferencia”); 10-Q (el “10-Q”) y su última presentación en el sitio internet (la “Presentación”).

Como se anticipó en Holding Agency, para el segundo trimestre de 2024 HEPLISAV B fue el principal generador de ingresos.

Director financiero MacDonald Durante la conferencia telefónica, Dynavax informó que la mayor parte de los ingresos del segundo trimestre de 2024 se originaron en las ventas de HEPLISAV-B. Informó que las ventas netas trimestrales de HEPLISAV-B totalizaron un récord de $70 millones; esto representó un aumento secuencial del 47% en comparación con su último trimestre y un aumento interanual del 24%.

Además, Dynavax generó unos 4 millones de dólares de “otros ingresos”:

…relacionado con el programa de vacunación contra la peste, en colaboración con el Departamento de Defensa de Estados Unidos y financiado por éste.

El siguiente extracto de la página 30 del 10-Q completa el panorama de ingresos:

buscandoalpha.com

Según el comunicado, Dynavax reitera su orientación de ingresos por HEPLISAV-B para 2024 de ingresos netos por producto entre ~$265 y ~$280 millones; esto incluye ~$3 millones en gastosA NOSOTROS Ventas a través de su asociación de comercialización en Alemania. Si sumamos los 70 millones de dólares del segundo trimestre a los 48 millones del primer trimestre, alcanzaremos unos 118 millones de dólares en ingresos por HEPLISAV-B en lo que va de 2024.

Esto deja $154,5 millones restantes en ingresos combinados anticipados de HEPLISAV-B para el tercer y cuarto trimestre para alcanzar su punto medio guiado de $272,5 millones en ingresos para 2024; necesitará generar $77,25 millones en ingresos trimestrales de HEPLISAV-B para el resto de 2024.

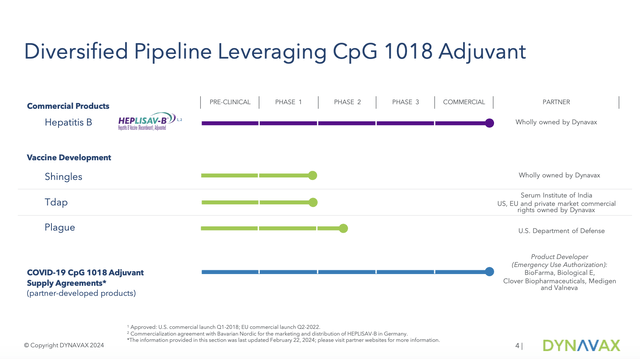

Con una cartera de productos common fuera de HEPLISAV-B y CpG1018, el desarrollo comercial es posible.

La presentación describe la cartera de productos de Dynavax en la diapositiva 4 de la siguiente manera:

inversores.dynavax.com

El desarrollo de su vacuna ha avanzado lentamente y solo la vacuna contra la peste ha alcanzado la fase 2. Se espera tener los resultados de su ensayo contra la peste para fines de 2024.

Durante la conferencia, el director ejecutivo Spencer informó que recientemente había iniciado un ensayo de fase 1/2 de la vacuna contra el herpes zóster (Z1018). Una nueva vacuna contra el herpes zóster nadará contra una poderosa corriente. La vacuna contra el herpes zóster Shinrix de GSK (GSK) tiene una presencia dominante en el mercado. Durante la conferencia, el director de advertising Janssen reconoció esto al señalar:

…creemos que existe una oportunidad para desarrollar una vacuna mejorada contra el herpes zóster dado el desafiante perfil de tolerabilidad del precise producto líder en el mercado.

Si la tolerabilidad es su principal ventaja, el Z1018 tendrá que ser excepcional. Shingrix no tiene problemas significativos en términos de seguridad. La pequeña Dynavax se enfrentaría a una costosa batalla de David contra Goliat si alguna vez intentara obtener ganancias en este ámbito.

Está previsto que la vacuna Tdap adyuvada de Dynavax, Tdap-1018, presente los resultados de su estudio de extensión de tres años en el cuarto trimestre de 2024. Durante la conferencia telefónica, Janssen destacó su importancia y señaló:

…Estos datos nos proporcionarán una visión de cómo la respuesta inmune Tdap-1018 a lo largo del tiempo se compara con el management activo y ayudarán a establecer nuestras opiniones sobre los posibles beneficios que se pueden lograr con esta vacuna candidata.

De estos datos dependerá en gran medida que la vacuna Tdap-1018 tenga futuro. Por ahora, es una incógnita.

Dynavax dispone de amplia liquidez y espera finalizar el trimestre y el año con mayor liquidez.

La directora financiera MacDonald informó que Dynavax tiene una buena liquidez; al 30 de junio de 2024, tenía efectivo, equivalentes de efectivo y valores negociables por aproximadamente $736 millones, lo que representó un aumento de $12 millones durante el segundo trimestre. Ella informó:

Seguimos en camino de alcanzar nuestra previsión de efectivo para el año y seguimos creyendo que tenemos suficiente capital para llevar adelante nuestra cartera orgánica sin la necesidad de acceder a los mercados de capital.

El comunicado establece la previsión de efectivo de Dynavax para 2024 y anticipa cerrar 2024 con mayor liquidez en comparación con 2023.

Durante la llamada, un analista preguntó si esta orientación implicaba que period poco possible que se concretara un acuerdo de desarrollo comercial antes de fin de año. El director ejecutivo Spencer nos aseguró que no se aplicaba tal implicación. Señaló:

Esa orientación… solo para ser muy claro, se refiere a nuestro negocio precise existente, obviamente, en la medida en que tuvimos un despliegue significativo de capital para una oportunidad de BD que impactaría en esa orientación.

Más adelante, hacia el ultimate de sus palabras de apertura, Spencer había especificado un enfoque lento pero constante hacia BD, señalando:

Hemos estado evaluando activamente oportunidades estratégicas de crecimiento, pero seguimos comprometidos con la aplicación de un juicio comercial disciplinado, evitando implementar medidas en pos de la percepción de progreso.

HEPLISAV-B se encuentra actualmente en una fase de crecimiento y se prevé que continúe de forma gradual durante el resto de 2024. La diapositiva 5 de la presentación establece sus objetivos estratégicos en torno a HEPLISAV-B de la siguiente manera:

buscandoalpha.com

La diapositiva 10 de la presentación muestra que la oportunidad de mercado de HEPLISAV-B podría crecer hasta los 800 millones de dólares para 2027. Si logra cumplir su objetivo de lograr una participación mayoritaria en el mercado para 2027, esto le daría más de 400 millones de dólares en ingresos por HEPLISAV-B, en comparación con su punto medio de 272,5 millones de dólares en ingresos previstos para 2024.

Conclusión

Considero que Dynavax es una empresa con dos ventajas. Las dos ventajas son:

su poderoso adyuvante CpG-1018, que potencia sus otros activos en desarrollo y que vendió a granel en cantidades copiosas para potenciar una variedad de vacunas COVID durante la pandemia; HEPLISAV-B apunta a generar $400 millones en ingresos en 2027.

Tal como están las cosas el 22/08/2024, no hay mucho más en el horizonte cercano. Es una posición sólida, con ingresos previstos de HEPLISAV-B que respaldan su capitalización de mercado precise. Lamentablemente, no hay ingresos programados de CpG-1018 en este momento.

No obstante, el CpG-1018 es una vacuna de respaldo potencialmente valiosa. Si la viruela del mono o alguna otra enfermedad horrible llegase a convertirse en una pandemia, el CpG-1018 ha demostrado su eficacia en diversas vacunas.

Por consiguiente, califico a Dynavax como una opción sólida de “mantener”. No está exenta de riesgos. En términos generales, el siguiente extracto de su último informe 10-Okay, páginas 3 y 4, ofrece una buena visión basic:

Hemos tenido pérdidas netas anuales en la mayoría de los años desde nuestros inicios y podríamos seguir teniendo pérdidas significativas si no comercializamos con éxito HEPLISAV-B, no lanzamos nuevos productos y/o no se reanudan las ventas significativas de nuestro adyuvante CpG 1018. Hasta que seamos capaces de generar ingresos significativos o lograr rentabilidad a través de las ventas de productos de manera constante, es posible que necesitemos capital adicional sustancial para financiar nuestras operaciones.

En cuanto a HEPLISAV-B, la dirección la ha llevado a una posición de liderazgo en el mercado de vacunas HCB y confía en su futuro. Sin embargo, los inversores deben ser conscientes de que se trata de una situación dinámica. Como se indica en la sección Competencia del 10-Okay, páginas 13 y 14, hay un grupo significativo de vacunas diversas que compiten contra ella.

")