Fiebre súbita

En mayo, reiteré mi recomendación de compra para Grupo Aeroportuario del Centro Norte, SAB de CV (OMAB, GAERF) y le asigné un precio objetivo de $99 al nombre. Sin embargo, la acción no ha tenido un buen desempeño, ya que cayó casi un 30 por ciento. Creo que esto se debió a menor tráfico registrado y la depreciación del peso mexicano. En este reportaje analizo los principales ganancias recientesresaltar los riesgos y oportunidades y revisar mi caso de valoración para el Grupo Aeroportuario del Centro Norte.

¿Por qué nuestro análisis del Grupo Aeroportuario del Centro Norte es importante para usted como inversionista?

Grupo Aeroportuario Del Centro Norte es uno de los más de 100 nombres que cubro y que se benefician de un minucioso proceso analítico cualitativo y cuantitativo. Con ese rigor analítico, analizamos cada empresa en nuestra cartera de cobertura y en lugar de comparar nombres, desarrollamos un modelo analítico que Utilizamos una amplia gama de variables de entrada. Las utilizamos para proporcionar a cada nombre una valoración y una cadencia de precio objetivo de acciones de varios años basada en una valoración EV/EBITDA frente al múltiplo EV/EBITDA medio de la empresa y el múltiplo del grupo de pares.

Además de un precio objetivo plurianual basado en estos múltiplos, también calificamos cada acción con un sistema de calificación que incluye una combinación de factores. Estos incluyen el crecimiento de las ganancias, el desempeño histórico en comparación con los mercados más amplios y el alza esperada de las acciones en comparación con la tasa de crecimiento del índice histórico a largo plazo de los mercados bursátiles. Al hacerlo, los nombres en nuestra cobertura se benefician de un enfoque unificado para determinar las calificaciones y calcular los precios objetivo de las acciones. Por lo tanto, no tenemos que comparar los 100 nombres de nuestra cartera para determinar cuál es el más atractivo.

Grupo Aeroportuario Del Centro Norte: Presión en Ingresos, Mayores Costos Pero Márgenes Mejor Ajustados

PROPIO

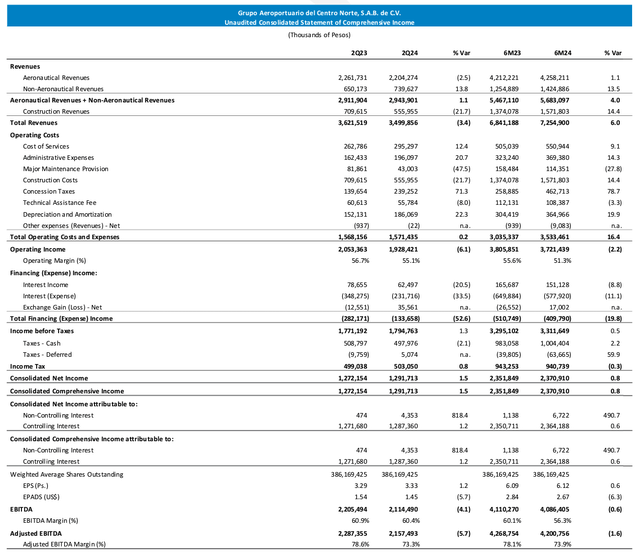

Durante el segundo trimestre, los ingresos totales disminuyeron un 3,4%, impulsados por menores ingresos aeronáuticos y menores costos de construcción. Dado que los costos de construcción se compensan completamente en el stability de costos, es más significativo considerar los ingresos excluyendo los costos de construcción, que aumentaron un 1,1%. Dado que hubo una disminución del 2,5% en el tráfico de pasajeros impulsada por una disminución del 4,3% en el tráfico de pasajeros nacionales parcialmente compensada por un crecimiento del 12,4% en el tráfico de pasajeros internacionales, el crecimiento de los ingresos no fue algo malo. Los problemas con los motores, como se analiza en la sección de riesgos de este informe, fueron el principal impulsor de la menor cantidad de pasajeros. Esto no es una reducción en la demanda, sino una reducción en la capacidad de las aerolíneas para abastecer. Los gastos operativos totales se mantuvieron estables, ya que los mayores impuestos de concesión, gastos administrativos, costo de los servicios y depreciación y amortización se compensaron parcialmente con una menor provisión de mantenimiento, menores costos de construcción y menores tarifas de asistencia.

Excluyendo los costos de construcción, los gastos operativos aumentaron un 18,3% y los ingresos operativos disminuyeron un 6,1%. El EBITDA ajustado disminuyó un 5,7%, recibiendo un impulso de la exclusión de la parte de los costos de depreciación y amortización y del ajuste por el exceso de impuestos de concesión pagados. Por lo tanto, el EBITDA ajustado disminuyó, pero los márgenes aumentaron, lo que nos lleva a la conclusión de que en un entorno bastante difícil con un crecimiento limitado de los ingresos y costos más altos, aún estamos viendo márgenes ajustados más altos.

¿Cuáles son los principales riesgos y oportunidades para el Grupo Aeroportuario del Centro Norte?

Para OMA, existen varios riesgos y oportunidades. En primer lugar, el entorno regulatorio en México podría parecer volátil y eso podría generar presión sobre los resultados o dejar a los inversionistas clave al margen. En octubre, el gobierno mexicano decidió aumentar el impuesto de concesión para los operadores no gubernamentales del 5 al 9 por ciento de los ingresos brutos, y eso obviamente tiene un impacto en los resultados. Para OMA, eso se aplica solo a los ingresos aeronáuticos. Al mismo tiempo, observamos que actualmente se está pagando un impuesto de concesión en exceso, que fue del 4 por ciento para el segundo trimestre, y a partir de 2026 ese impuesto de concesión en exceso se revertirá a través de tarifas máximas. El gobierno mexicano también está buscando tarifas de uso más bajas, lo que reduciría el costo para los viajeros, ya que las tarifas de uso son parte de los costos de manejo que se pagan en los boletos.

No se sabe exactamente cómo se desarrollará esto. Creo que los operadores aeroportuarios se adaptarán a ello y seguirán siendo atractivos para la inversión. Sin embargo, en el peor de los casos, esta es una manera de que el gobierno mexicano se provea de liquidez adicional y obligue a los operadores aeroportuarios a salirse de sus concesiones, después de lo cual la concesión podría ser asumida por entidades controladas por el gobierno.

El segundo riesgo es el riesgo de que las condiciones meteorológicas adversas afecten a la infraestructura de transporte y a los vuelos. Si bien las condiciones meteorológicas adversas son un riesgo al que se enfrentan muchas empresas, se debe tener en cuenta incluso cuando existe una cobertura de seguro adecuada y cláusulas de fuerza mayor vigentes para compensar el riesgo asociado.

Actualmente, el número de pasajeros domésticos en México está bajo presión debido a la suspensión de vuelos de los aviones equipados con los motores GTF de RTX. En un artículo anterior, analicé el impacto en Volaris y, al momento de escribir este artículo, 35 aviones con los motores con problemas siguen en tierra, mientras que Viva Aerobus también tiene alrededor del 25% de su flota en tierra. Eso supone una presión a corto plazo, pero con buenas perspectivas para el tráfico doméstico en México, que brindará una oportunidad una vez que esos aviones vuelvan a estar en servicio.

La mayor oportunidad para OMA es la tendencia de nearshoring. OMA opera el aeropuerto de Monterrey, que está en el centro de nearshoring en México y también debería sumar un crecimiento significativo a su negocio de diversificación, como bienes raíces, almacenamiento, carga y logística. El riesgo para esa tendencia de nearshoring es, obviamente, que mientras las empresas están tratando de alejarse de China para la fabricación, cualquier desaceleración económica mundial también podría detener las inversiones para construir nuevas instalaciones en México.

También debemos tener en cuenta el riesgo de fluctuaciones cambiarias. Generalmente, una depreciación del peso mexicano frente al dólar (MXN:USD) tiene un efecto de impacto positivo en las tarifas internacionales que se cobran en USD, así como en los saldos de efectivo denominados en dólares estadounidenses y convertidos a pesos. La conversión de deuda y costos denominados en dólares estadounidenses aumenta la deuda y los costos cuando se convierte. Ese es también uno de los principales factores que contribuyen a la reciente caída del precio de las acciones.

Las acciones de OMA ofrecen una oportunidad para una recuperación del precio de las acciones impulsada por factores fundamentales

El Foro Aeroespacial

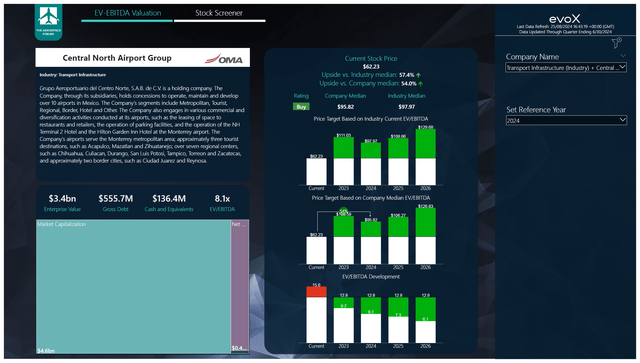

Para determinar los objetivos de precios plurianuales, The Aerospace Discussion board ha desarrollado un filtro de acciones. Utiliza una combinación del consenso de los analistas sobre EBITDA, gastos de capital y flujo de caja libre junto con los datos más recientes del stability, los estados de flujo de caja y mis suposiciones sobre el pago de la deuda, las recompras de acciones y los dividendos. Cada trimestre, revisamos esas suposiciones y las actualizamos en consecuencia y, si es necesario, complementamos nuestras estimaciones si los elementos clave, como, por ejemplo, las adquisiciones, aún no se reflejan en las estimaciones. Las estimaciones no se basan en ninguna orientación proporcionada por las empresas que cubrimos, sino en una sólida combinación de consenso y mis estimaciones.

Las estimaciones de EBITDA han bajado alrededor de un 10% para 2024-2026, y eso refleja en gran medida la depreciación del MXN frente al USD. Impulsadas por un plan maestro de desarrollo incierto y tarifas, las estimaciones de flujo de efectivo libre han bajado alrededor de un 20%, lo que nuevamente, en parte, refleja presiones al convertir los montos estimados en pesos a saldos en USD. Sin embargo, nuestro filtro de acciones aún arroja una calificación de compra con un precio objetivo de $95 en lugar de $99. Eso aún implicaría un alza del 54%, e incluso si asignáramos la mitad del alza para tener en cuenta los riesgos que se enfrentan actualmente, todavía hay un alza del 27%.

¿Cómo comprar acciones de OMA?

Las acciones de Grupo Aeroportuario Del Centro Norte se pueden comprar bajo el ticker GAERF, que refleja las acciones ordinarias. Sin embargo, GAERF apenas tiene volumen ni liquidez y las acciones se negocian OTC, por lo que esto podría generar algunos problemas de accesibilidad o problemas para comprar y vender en las cantidades y precios deseados. Por lo tanto, comprar OMAB, que cotiza en el NASDAQ y representa 8 acciones ordinarias, podría ser más atractivo, ya que ofrece volúmenes significativamente mejores. Si bien no veo ninguna razón clara para hacerlo, también se podría optar por comprar las acciones directamente en la Bolsa Mexicana de Valores (BMV: OMA B).

Conclusión: OMA enfrenta algunas incertidumbres operativas y regulatorias

Con los problemas de motor que enfrentan algunas aerolíneas que operan en algunos aeropuertos de OMA, hemos visto descensos en el tráfico doméstico. Si bien actualmente estamos cerca del pico de la cantidad de aviones que se quedarán en tierra a nivel mundial, esta es una presión que probablemente se mantendrá por un tiempo. En una nota positiva, esos problemas deberían mejorar y no empeorar y no reflejan la demanda, y también vemos que el tráfico internacional continúa creciendo, lo que también proporciona los flujos de efectivo denominados en dólares apreciables. Si bien también hay incertidumbres con respecto a las tarifas máximas en los próximos años, también creo que debemos tener en cuenta que su aeropuerto en Monterey, OMA, todavía está muy bien posicionado para capitalizar las tendencias de nearshoring. Estas impulsarán los negocios de aviación y brindarán oportunidades de crecimiento para los negocios de diversificación de OMA, como almacenes, bienes raíces, carga y logística. Entonces, con todo eso en mente, sigo calificando las acciones de Grupo Aeroportuario del Centro Norte, SAB de CV como una compra.

Nota del editor: Este artículo analiza uno o más valores que no cotizan en una bolsa importante de Estados Unidos. Tenga en cuenta los riesgos asociados con estas acciones.

")