RunPhoto/DigitalVision vía Getty Photographs

Tesis de inversión

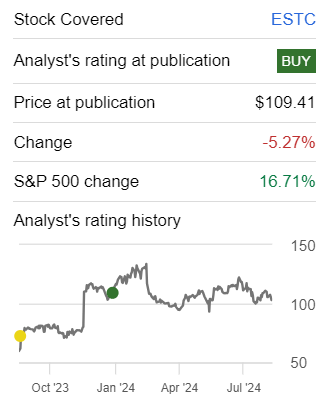

Elástico (Bolsa de Nueva York:ESTC) presentó una actualización de ganancias promedio y las acciones sufrieron un duro golpe con un -25%.

Lo que provocó la venta masiva no fue tanto el hecho de que Elastic redujera ligeramente sus previsiones de ingresos, sino Fue la constatación de que a los inversores se les pide pagar una prima elevada por una acción que ofrece tasas de crecimiento de entre el 15 y el 19 %.

En basic, creo firmemente que hay oportunidades mucho mejores y que los inversores harían bien en evitar comprar en esta caída.

Resumen rápido

No había seguido a Elastic desde enero de este año, cuando concluí con,

Mi escepticismo anterior sobre las perspectivas de Elastic ha demostrado ser erróneo, ya que la empresa ha demostrado mejoras sustanciales en la rentabilidad. El cambio a una perspectiva alcista está respaldado por la anticipación de un aumento significativo en la rentabilidad subyacente, aproximadamente el 65% interanual, alcanzando alrededor de 230 millones de dólares en el año fiscal 2025.

Trabajo del autor en ESTC

Resulta que mi estimación fue demasiado agresiva. Después de todo, en el mejor de los casos, Elastic podría generar alrededor de 220 millones de dólares de ganancias operativas no GAAP en el año fiscal 2025.

En resumen, ahora reviso mi calificación a mantener.

Perspectivas a corto plazo de Elastic

Elastic se especializa en proporcionar una plataforma para soluciones basadas en búsqueda, lo que permite a las organizaciones encontrar y analizar rápidamente grandes cantidades de datos.

Su plataforma es ampliamente utilizada para diversas aplicaciones, incluidas la búsqueda y la observabilidad.

Elastic sigue mostrando un fuerte crecimiento en los ingresos de la nube, que aumentaron un 30 % interanual. Sin embargo, el mercado finalmente se da cuenta de que para que los ingresos de la nube de Elastic aumenten un 30 % interanual, esto debe significar que su negocio native está siendo canibalizado.

Sin embargo, Elastic ahora tiene más de 1.300 clientes que utilizan Elastic Cloud para casos de uso relacionados con IA.

El enfoque de Elastic en expandir su base de clientes y profundizar su relación con los clientes existentes, especialmente aquellos que gastan más de $100 000 al año, lo posiciona bien para un crecimiento estable.

Sin embargo, Elastic también enfrenta desafíos. Recientemente, la empresa realizó cambios significativos en la segmentación de ventas con el objetivo de llegar mejor a los clientes de las grandes empresas y del mercado medio. Sin embargo, estos cambios afectaron el proceso de ventas, en explicit en América, lo que llevó a cierres de acuerdos más lentos y a un déficit en los compromisos de los clientes para el trimestre.

Además, los presupuestos más ajustados de los clientes, particularmente en Europa, han retrasado algunos acuerdos, lo que contribuye al desempeño mixto.

Además, Elastic está teniendo dificultades para competir en un sector altamente competitivo, donde los desafíos de mantener el crecimiento y ampliar la participación de mercado son significativos. A pesar del esfuerzo de la gerencia, Elastic se enfrenta a la competencia de gigantes de la industria como Splunk (propiedad de Cisco (CSCO)), que no es un rival fácil cuando se trata de ofertas de productos tecnológicos clave. La plataforma sólida y madura de Splunk, combinada con su sólida base de clientes, hace que sea difícil para Elastic hacerse con una porción más grande del mercado.

Teniendo en cuenta este steadiness, pasemos ahora a analizar sus fundamentos.

Elástico tira en su guía una astilla

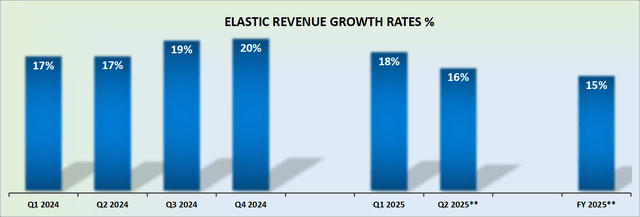

Tasas de crecimiento de los ingresos de ESTC

Elastic había pronosticado anteriormente un crecimiento de sus ingresos brutos del 16 % interanual en el año fiscal 2025. Ahora, su previsión se ha modificado de modo que sus ingresos brutos probablemente crecerán un 15 % interanual, o cerca de esa cifra.

Mientras tanto, considere que es totalmente posible que antes de que finalice el año fiscal 2025, Elastic haya logrado descubrir cómo aumentar sus ingresos en un 16 % interanual, que period su orientación authentic.

Una vez más, lo que el mercado exige de las empresas tecnológicas es un flujo de noticias positivas junto con los resultados trimestrales de la empresa. El mercado exige que superen las expectativas en los ingresos brutos y, como mínimo, que reafirmen sus previsiones de ingresos y, en el mejor de los casos, que las aumenten.

Lo que los inversores no quieren ver bajo ninguna circunstancia es que se les retiren las previsiones, por muy pequeña que sea la cantidad.

Dicho todo esto, cuando piensas en la valoración de Elastic, las cosas pronto tienen más sentido.

Valoración de acciones de ESTC: EPS no GAAP a futuro de 49x

Antes de analizar su valoración, analicemos en primer lugar un aspecto alcista. Elastic tiene aproximadamente 500 millones de dólares en efectivo neto, incluidos valores negociables. Esto significa que, tras la venta masiva, más del 6 % del steadiness de Elastic está compuesto por efectivo. Se trata claramente de una consideración alcista y contribuirá en gran medida a proporcionar un piso al precio de sus acciones.

Sin embargo, el quid de la cuestión es que, incluso después de la caída del precio de sus acciones, Elastic sigue cotizando a 49 veces el BPA no GAAP futuro, lo que es excesivo para una empresa cuyos ingresos están aumentando decididamente en torno al 15%.

Un buen ejemplo es que, con un BPA no GAAP futuro de aproximadamente 35 veces, hay muchos líderes del sector que se podrían comprar. Por ejemplo, me viene a la mente ServiceNow (NOW).

Además, ayer hablé de CrowdStrike (CRWD). Y no menciono a CrowdStrike como competidor de Elastic. Pero quiero destacar que los inversores que estén ansiosos por pagar alrededor de 49 veces el BPA no GAAP futuro pueden optar por CrowdStrike, ya que al menos es el líder del mercado del sector y está creciendo a un ritmo de casi el doble del de Elastic.

En basic, creo que Elastic tardará bastante tiempo en crecer en valoración.

El resultado last

La valoración precise de Elastic, de 49 veces el BPA no GAAP futuro, ya es alta, especialmente para una empresa cuyos ingresos crecen a un ritmo del 15 %. Esta prima es difícil de justificar si se considera la intensa competencia a la que se enfrenta, en explicit por parte de rivales fuertes como Splunk.

Si bien Elastic ha mostrado crecimiento, los desafíos para mantener su participación de mercado y las recientes interrupciones en su proceso de ventas generan preocupaciones.

Teniendo en cuenta estos factores, ahora considero que la acción es una buena inversión. En este caso, parece que Elastic está al límite de sus posibilidades.

")

")