Gerville/iStock vía Getty Photographs

La carrera por acaparar el mercado de la inteligencia synthetic (IA) está en marcha. Hiperescaladores como Alphabet (GOOG)(GOOGL), Meta (META), Amazon (AMZN), Microsoft (MSFT) y xAI de Elon Musk están gastando miles de millones, mientras empresas de todo el mundo aprovechan la IA generativa, la automatización de procesos robóticos y el aprendizaje automático para mejorar la eficiencia en un mundo empresarial supercompetitivo.

Musk cree que la IA dará el salto gigantesco de la inteligencia generativa (crear contenido o realizar tareas utilizando enormes cantidades de datos) a la inteligencia synthetic common (IAG) en dos años, mientras que otros predicen que tardará más. No importa si crees que Musk tiene razón o es extremadamente optimista, si lo aplaudes o si te avergüenzas (o cualquier cosa intermedia).

El objetivo para los inversores es encontrar empresas que se beneficien de la enorme inversión. Por eso, hace poco inicié una inversión en Dell Applied sciences (Bolsa de Nueva York: Dell).

Demanda de vientos de cola

Statista predice Ingresos por centro de datos international aumentará un 50% En cinco años, la empresa pasará de 416.000 millones de dólares este año a 624.000 millones en 2029, y las ventas de servidores y almacenamiento aumentarán de 176.000 millones a 308.000 millones de dólares. Se trata de una oportunidad enorme para Dell.

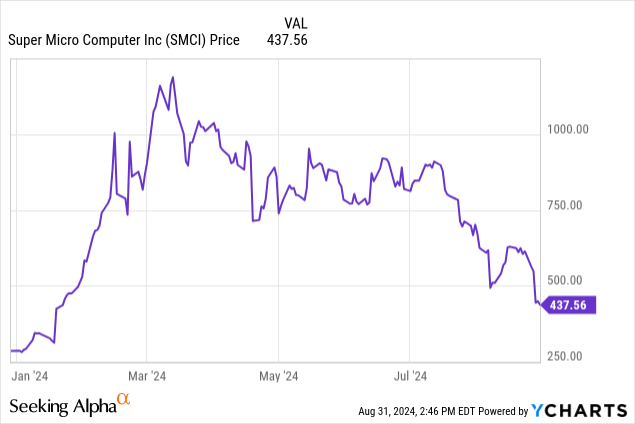

Gran parte de esto procederá de los centros construidos por “hiperescaladores” como los mencionados anteriormente. Dell es un importante proveedor de la iniciativa de xAI que busca construir la “supercomputadora más grande del mundo” y proporcionará bastidores para servidores. Puede leer más sobre esto aquí. Un competidor clave, Tremendous Micro Laptop (SMCI), también está involucrado en esta construcción, y sus problemas podrían poner a Dell en el asiento del conductor. El éxito aquí se traducirá en futuros contratos.

Los problemas de Tremendous Micro Laptop son positivos para Dell. Las acciones de Tremendous Micro se desplomaron cuando la empresa retrasó la presentación de su informe anual 10-Okay, y su reputación se vio afectada tras un informe muy breve de Hindenburg Analysis.

No importa si el informe es revelador o un trabajo de desprestigio. Después de estos acontecimientos, ¿preferiría ser vendedor de Dell o de SMCI?

NVIDIA (NVDA) y Dell también están bien integrados con Dell AI Manufacturing unit y Mission Helix, cuyo objetivo es acelerar la adopción de tecnología de IA.

Estos poderosos socios permitirán a Dell expandir rápidamente su participación de mercado.

Resultados impresionantes

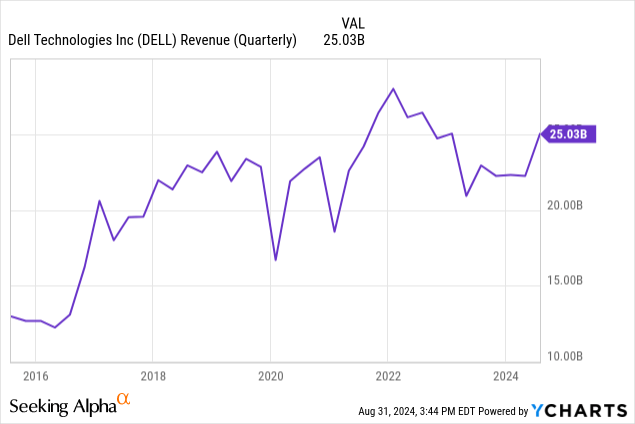

Los resultados del segundo trimestre fiscal de Dell son alentadores. Los ingresos aumentaron un 9 % interanual y un 13 % en términos secuenciales, como se muestra a continuación.

Los ingresos operativos y el flujo de caja libre también fueron sólidos, con 1.300 millones de dólares cada uno. Pero la mejor noticia está en los detalles.

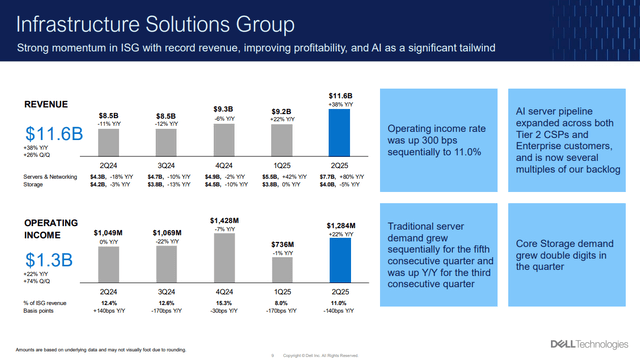

Las ventas del Grupo de Soluciones de Infraestructura (ISG) (que atiende a sus clientes de centros de datos) alcanzaron los $11.6 mil millones, con un crecimiento interanual del 33%, impulsado por un aumento del 80% en los ingresos por servidores y redes, como se muestra a continuación.

Dell

Los aumentos son resultado directo de la creciente demanda del mercado. A continuación, se incluye una selección de los comentarios del director ejecutivo Jeffrey Clarke (énfasis mío):

En ISG, nuestros pedidos y envíos de servidores de IA volvieron a aumentar de forma secuencial. Nuestra capacidad única para ofrecer servidores de IA refrigerados por aire y líquido de última generación, redes y almacenamiento… sigue teniendo eco entre los clientes. La demanda de pedidos fue de 3200 millones de dólares, impulsada principalmente por proveedores de servicios en la nube de nivel 2. Resulta alentador que sigamos viendo un aumento en la cantidad de clientes empresariales que compran soluciones de IA cada trimestre.

Las empresas siguen siendo una oportunidad importante para nosotros, ya que muchas aún se encuentran en las primeras etapas de adopción de IA… Enviamos servidores de IA por valor de 3100 millones de dólares en el segundo trimestre… la cartera de pedidos de servidores de IA sigue siendo saludable, con 3800 millones de dólares.

Lo más emocionante es que nuestra cartera de servidores de IA se expandió nuevamente a los CSP de nivel 2 y a los clientes empresariales en el segundo trimestre y ahora ha crecido a varios múltiplos de nuestra cartera de pedidos.

El sólido mercado, su experiencia en el sector y las dificultades de sus competidores son una excelente opción para Dell, pero también hay otras consideraciones.

¿Qué podría salir mal?

Todas las acciones tienen riesgos y Dell no es una excepción. La industria es competitiva y el mercado de PC, altamente cíclico, es su negocio más importante. Algunos predicen un nuevo ciclo de actualizaciones impulsado por actualizaciones del sistema operativo y del rendimiento relacionadas con la IA, pero esto es especulativo por el momento. Los consumidores están claramente sintiendo el impacto de las altas tasas de interés; sin embargo, se esperan recortes de tasas pronto.

¿Es Dell una acción recomendable para comprar?

Además del enorme potencial de su grupo ISG, los accionistas de Dell tienen otras ventajas. El dividendo rinde un 1,5% después del saludable aumento del 20% de este año, y el objetivo de la gerencia es hacerlo crecer al menos un 10% anual hasta el año fiscal 2028. Esto dará a los inversores actuales al menos un 2% de rendimiento sobre el costo, independientemente de los aumentos en el precio de las acciones.

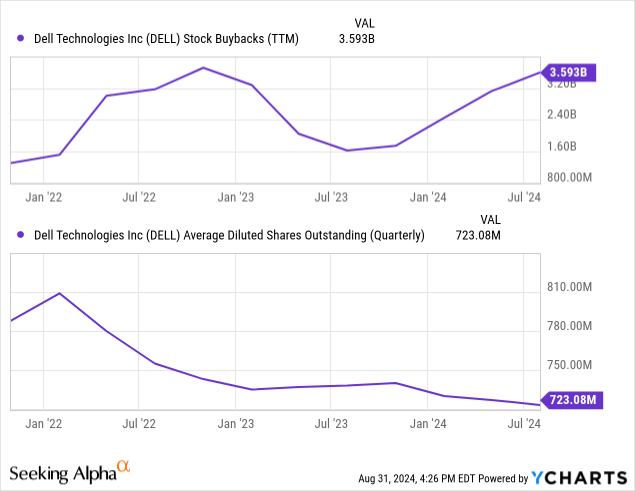

La empresa es más prolífica en recompras de acciones, con 700 millones de dólares en el último trimestre y 3.600 millones de dólares, o el 4,5% de la capitalización de mercado precise, en los últimos doce meses. Como se muestra a continuación, el recuento de acciones en circulación se está reduciendo rápidamente a medida que aumentan las recompras.

Dell puede hacer esto gracias a su prolífico flujo de caja libre, que fue de 24 mil millones de dólares en los cinco años anteriores y de 1.3 mil millones de dólares el último trimestre, una tasa de ejecución de 5.2 mil millones de dólares.

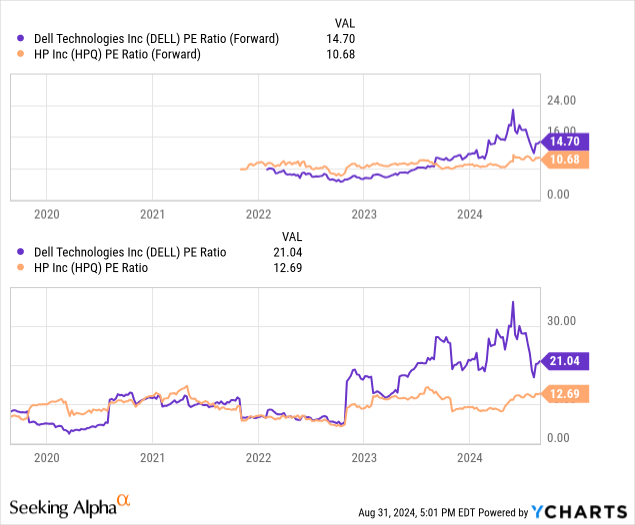

Las acciones se comercializan a un precio-beneficio (P/E) más alto que sus promedios recientes y competidores como HP (HPQ), como se muestra a continuación.

Sin embargo, los resultados recientes de Dell han sido más impresionantes y los analistas son optimistas, con un precio objetivo promedio de apenas 150 dólares por acción, o un 32% por encima del precio precise. Además, Dell podría superar las estimaciones de ganancias por acción (EPS) de los analistas si aumenta su participación de mercado debido a los problemas en Tremendous Micro o si la demanda es incluso mayor que la anticipada.

Muchas acciones ya se han sumado al entusiasmo por la IA, pero Dell todavía cotiza a una valoración razonable y un 36 % por debajo de su máximo reciente. Por eso abrí una posición cuando la acción cayó a 100 dólares por acción y todavía considero que es una buena compra a largo plazo.

")