Pgiam/E+ vía Getty Photographs

Tesis de inversión

En mi artículo anterior sobre World Blue (Bolsa de Nueva York: GB), asigné una calificación de Compra a las acciones porque encontré su valoración muy atractiva dada la posición dominante de la empresa en el mercado. como su sólida perspectiva de crecimiento y la mejora de los márgenes. Sus últimos resultados de ganancias demuestran que mi tesis authentic sigue en marcha, ya que el negocio está empezando a demostrar un fuerte apalancamiento operativo, lo que está dando lugar a un aumento sustancial de su flujo de caja libre, lo que a su vez acelera el proceso de desapalancamiento de la empresa. Aunque inicialmente period escéptico sobre las adquisiciones realizadas por la dirección para ampliar la gama de productos, estas han empezado a tener un impacto positivo en el resultado remaining de la empresa. La valoración sigue siendo poco exigente con un múltiplo EV/EBITDA ajustado de 8,4, y he destacado por qué creo que hay más posibilidades de subida a partir del precio precise de las acciones. En consecuencia, mantengo mi calificación de Compra para las acciones de GB.

Principales conclusiones de los resultados del primer trimestre de 2025

World Blue informó un aumento interanual del 25% en los ingresos para el primer trimestre que finalizó el 30 de junio de 2024. Este fuerte crecimiento se atribuyó principalmente a la región APAC, donde los ingresos crecieron un 109% interanual, y Japón contribuyó con el 67% de los ingresos de la región, creciendo a un ritmo del 172%. Un issue clave que impulsó este crecimiento ha sido el debilitamiento del yen japonés frente a monedas como el yuan chino, lo que lo convierte en un destino turístico más atractivo. Mientras tanto, el crecimiento en Europa aumentó de manera constante un 19% interanual, con una notable debilidad en Francia debido a los Juegos Olímpicos. Al comentar esto, el director ejecutivo de la empresa declaró:

Y se puede ver que el principal elemento en Europa en julio en comparación con el primer trimestre fue el débil desempeño de Francia, con un crecimiento de menos 2% en comparación con el 10% en el primer trimestre, lo que en realidad se explica por el impacto negativo previo a los Juegos Olímpicos en París, básicamente durante casi 10 días París estuvo totalmente vacío antes de los Juegos Olímpicos. Claramente los Juegos Olímpicos han sido positivos, pero veremos este impacto en agosto.

En el segundo trimestre, espero que el crecimiento en Japón se modere, dado el reciente fortalecimiento del yen. No obstante, el crecimiento en Francia debería repuntar a partir de agosto, lo que debería ayudar a sostener el crecimiento basic.

Presentación de resultados del primer trimestre

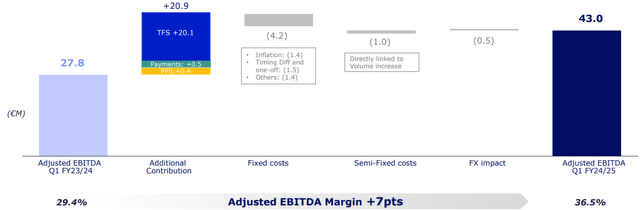

Como se muestra en la imagen de arriba, el EBITDA ajustado creció hasta los 43 millones de euros, con un margen del 36,5%, ya que el negocio muestra un fuerte apalancamiento operativo con el 65% de los ingresos incrementales fluyendo al resultado remaining. Cabe destacar que las nuevas Soluciones Publish Compra (PPS) de la empresa también contribuyeron positivamente al EBITDA ajustado. A pesar de registrar un EBITDA ajustado sólido, el FCF de este trimestre se vio afectado negativamente por mayores gastos por tasas de interés tras la revalorización de la deuda de la empresa a finales del año pasado. Como se muestra en la imagen de abajo, las tasas de interés de su Deuda Senior y su Línea de Crédito Revolving (RCF) son ahora considerablemente más altas en comparación con el mismo período del año anterior. Sin embargo, se espera que los gastos anuales por intereses sean de 45 millones de euros frente a los 50 millones de euros del año pasado, ya que los costos por intereses deberían caer gradualmente en los próximos trimestres a medida que la administración asigna el FCF generado por el negocio al desapalancamiento.

Reflexiones sobre la valoración

Presentación de resultados del primer trimestre

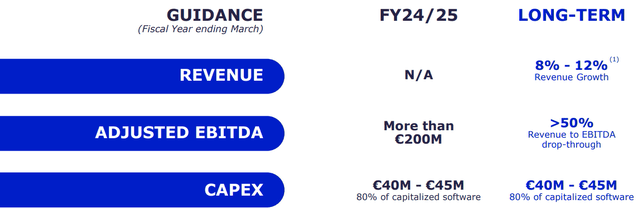

Las previsiones de la dirección para el ejercicio 25 prevén un EBITDA ajustado superior a los 200 millones de euros, como se muestra más arriba. Dado que el EBITDA ajustado TTM de la empresa ya se sitúa en 205 millones de euros, espero que el EBITDA ajustado para el ejercicio 25 acabe más cerca de los 210 millones de euros. Esto se traduce en unos 231 millones de dólares, suponiendo un tipo de cambio de 1 euro = 1,1 dólares. Dado que se espera que los gastos de intereses y el gasto de capital asciendan aproximadamente a 90 millones de euros (o 99 millones de dólares), es possible que el flujo de caja libre se sitúe en torno a los 132 millones de dólares.

Al precio precise de las acciones de 5,6 dólares, la capitalización de mercado de la empresa es de 1.400 millones de dólares. Dada su posición de deuda neta de 550 millones de dólares, su valor empresarial se sitúa en 1.950 millones de dólares. Por tanto, las acciones se negocian actualmente a múltiplos EV/EBITDA ajustado y EV/FCF de 8,4 y 14,7 respectivamente. Considero que la valoración parece ópticamente más cara debido a la elevada carga de deuda de la empresa y los costes de intereses asociados. A medida que la empresa siga desapalancando a través de la generación de FCF, espero que sus múltiplos de valoración se contraigan bruscamente. Por ejemplo, al eliminar sus pagos de intereses en efectivo, el FCF estará más cerca de los 181 millones de dólares, lo que se traduce en un múltiplo Precio/FCF de tan solo 7,7.

Al ser una empresa de procesamiento de pagos, World Blue tiene márgenes incrementales cercanos al 50%, lo que implica que el crecimiento del FCF debería ser significativamente mayor que el crecimiento de los ingresos. Sus pares, como Edenred (OTC:EDNMF) y WEX (WEX), suelen cotizar a múltiplos de FCF de dos dígitos a pesar de crecer más lentamente que World Blue.

Por qué sigo siendo optimista respecto de las acciones de GB

Como ya he explicado, sigo viendo margen para un mayor crecimiento del flujo de caja libre (FCF) y una expansión de múltiplos. Además de la valoración, hay otras razones que justifican mi optimismo. La dirección sigue dando prioridad al pago de la deuda utilizando el FCF generado por el negocio. Esto reducirá gradualmente los costes de intereses de la empresa y mejorará su solidez financiera basic. Y lo que es más importante, esto significa que es poco possible que la dirección invierta dinero en adquisiciones, algo que he destacado como un riesgo potencial en mi artículo anterior. Además, la dirección ha aprobado ahora un programa de recompra de acciones por 10 millones de dólares, lo que considero una medida prudente teniendo en cuenta el nivel de cotización de las acciones.

Los datos mensuales de compras libres de impuestos que proporciona la empresa para los meses de julio y agosto han seguido mostrando una fuerte tendencia en el crecimiento de las ventas en tienda, especialmente en Asia. Por lo tanto, es possible que las ganancias del segundo trimestre de la empresa sigan el impulso del primer trimestre, lo que me hace confiar en que las ganancias del año completo cumplirán cómodamente con mis expectativas. Sin embargo, dado el contexto macroeconómico en el que marcas de lujo como LVMH (OTCPK:LVMHF) están informando de una disminución de las ventas interanuales, mantengo un cierto grado de cautela.

Riesgos a tener en cuenta

La empresa es smart a la demanda mundial de viajes y al gasto en compras de lujo. Un entorno macroeconómico en deterioro podría afectar las perspectivas de crecimiento y rentabilidad, así como el cronograma para su desapalancamiento. Dado que sus vencimientos de deuda son recién en 2030, no considero que esto represente un riesgo significativo para la salud financiera de la empresa.

Última presentación para inversores

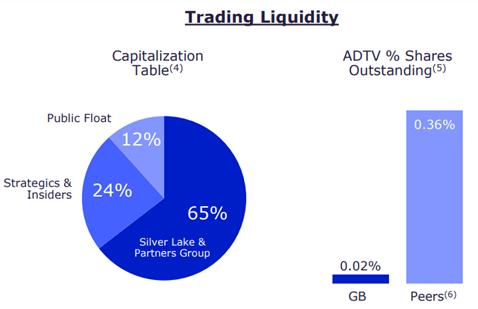

Aunque no supone un riesgo para la empresa, la baja liquidez de sus acciones es algo que los inversores deberían tener en cuenta. Como se muestra arriba, el capital flotante representa solo alrededor del 12% de las acciones en circulación, lo que ha provocado bajos volúmenes de negociación y una alta volatilidad en el precio de sus acciones. El programa de recompra de la empresa debería ofrecer más estabilidad y soporte a la baja, especialmente teniendo en cuenta el último anuncio de la empresa sobre la posible venta de acciones de accionistas privados.

Conclusión

Sigo confiando en que mi tesis authentic sobre esta inversión está dando buenos resultados, ya que la empresa demuestra un crecimiento sólido al tiempo que genera un flujo de caja libre sólido, que es important para seguir reduciendo su nivel de deuda. A pesar del reciente aumento del precio de sus acciones, sigo viendo un mayor potencial alcista, ya que la empresa se beneficia de un fuerte apalancamiento operativo que debería impulsar los retornos para los inversores a través de mayores ganancias, así como de una expansión del margen. Por lo tanto, mantengo mi calificación de Compra.

")