Análisis cuantitativo del Fibo Scalper dinámico: comparación de rendimientos con niveles de Fibonacci y simulaciones de Monte Carlo

En nuestra publicación anterior, exploramos las características clave, la configuración common y la funcionalidad del “Dynamic Fibo Scalper EA”, brindando ejemplos de operaciones en vivo en US30 y Nasdaq. Ahora, nos sumergiremos en un análisis cuantitativo en profundidad, compartiendo los resultados de 5 años de pruebas retrospectivas. Compararemos dos estrategias basadas en los mismos niveles de Fibonacci y determinaremos qué enfoque funciona mejor para nosotros…

La primera estrategia (A) implica:

Buy_Level4: Compra después de una ruptura por encima del nivel 4 (61,8%). Sell_Level2: Venta después de una ruptura por debajo del Nivel 2 (38,2%).

La segunda estrategia (B) es simplemente lo contrario de la estrategia A:

Buy_Level2: Compra después de una ruptura por encima del Nivel 2 (38,2%). Sell_Level4: Venta después de una ruptura por debajo del Nivel 4 (61,8%).

En esta publicación, presentaremos los resultados del backtesting y el análisis del Nasdaq (US100) utilizando el marco temporal M5. Estos son los parámetros utilizados para el análisis.

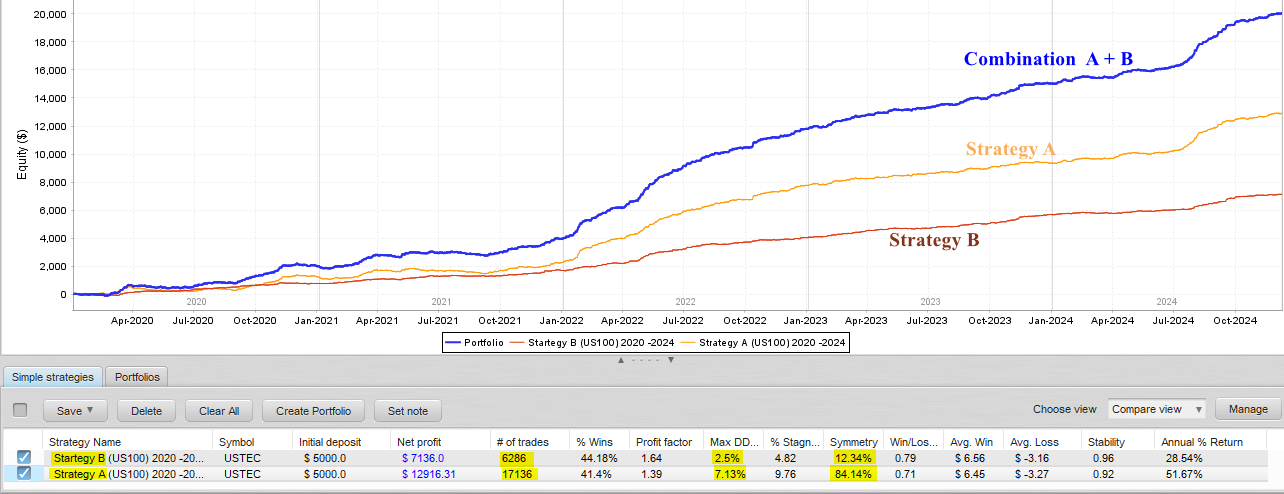

Métricas de rendimiento:

La estrategia A supera significativamente a la estrategia B en términos de beneficio neto. La estrategia A ejecuta más del doble de operaciones en comparación con la estrategia B. La estrategia B tiene una tasa de ganancia ligeramente mayor que la estrategia A. La estrategia B tiene un mejor issue de beneficio, lo que indica que sus operaciones ganadoras son más rentables en relación con sus operaciones perdedoras. La estrategia B tiene una reducción significativamente menor, lo que la hace menos riesgosa en comparación con la estrategia A. La estrategia A demuestra un equilibrio entre operaciones largas y cortas, mientras que la estrategia B muestra una preferencia por más órdenes largas que cortas. La estrategia A ofrece un rendimiento anual mucho mayor en comparación con la estrategia B. La estrategia B es ligeramente más estable que la estrategia A, lo que refleja un desempeño más consistente.

Análisis de la curva de acciones:

La estrategia A demuestra un crecimiento más pronunciado y consistente del capital a lo largo del tiempo, lo que refleja su mayor rentabilidad. La estrategia A es más agresiva y logra mayores ganancias y rendimientos anuales, pero a costa de una mayor reducción y una menor estabilidad. La estrategia B, si bien muestra un crecimiento más lento, mantiene una curva más suave con menos fluctuación, alineándose con su menor caída y su mayor estabilidad. La estrategia B es más conservadora, con menores ganancias y rendimientos pero mejor gestión del riesgo y coherencia.

Rendimiento mensual:

La estrategia A muestra desempeños mensuales más negativos en comparación con la estrategia B. Sin embargo, ambas estrategias demuestran una fuerte recuperación y un desempeño impresionante en los años posteriores, particularmente en 2022, 2023 y 2024, con retornos positivos consistentes.

Simulaciones de Montecarlo: mejores y peores escenarios

El análisis de Monte Carlo es una técnica poderosa que se utiliza para estimar el riesgo y la rentabilidad de las estrategias comerciales con mayor realismo. Al ejecutar múltiples simulaciones con pequeñas variaciones aleatorias, ayuda a evaluar la solidez de una estrategia, predecir las ganancias y caídas esperadas y determinar si la estrategia es adecuada para el comercio actual. Este método proporciona información valiosa sobre los mejores y peores escenarios, lo que permite a los operadores prepararse mejor para las incertidumbres del mercado y tomar decisiones informadas sobre el desempeño de la estrategia y la gestión de riesgos.

En nuestro caso, compararemos los resultados originales de ambas estrategias A y B con sus posibles peores escenarios…

Realizaremos 1000 simulaciones utilizando aleatorización exacta y un 5% de operaciones perdidas para determinar expectativas de reducción y ganancias más realistas.

El nivel de confianza del 95% significa que sólo hay un 5% de posibilidades de que los resultados sean peores que los simulados (96 a 100%). Ahora compararemos los resultados originales con los presentados en este nivel de confianza.

Estrategia A

Reducción: el Max DD en nuestro nivel de confianza del 95% es 2,48 veces menor que el unique, lo que indica que se espera que la estrategia funcione bien en la mayoría de los escenarios. Beneficio neto: Lograr un beneficio del 238,07% en 5 años operando en un mercado único sigue siendo un buen desempeño. La diferencia de $1,000 en comparación con el nivel unique es relativamente menor y no disminuye significativamente el éxito common de la estrategia.

Estrategia B

Reducción: El Max DD en nuestro nivel de confianza del 95% es 1,28 veces menor que el unique, lo que indica que se espera que la estrategia funcione bien en la mayoría de los escenarios. Esta estrategia es más conservador (el peor escenario, que tiene un 5% de probabilidad de ocurrir, está experimentando una caída máxima del 3,21%). Beneficio neto: Lograr una ganancia del 129,68% en 5 años operando en un mercado único sigue siendo un buen desempeño para un límite de 5K.

Conclusión

La elección entre la estrategia A y la estrategia B depende en última instancia de la tolerancia al riesgo particular person y de los objetivos de inversión del operador. La estrategia A es excellent para quienes priorizan mayores ganancias y están dispuestos a aceptar un mayor riesgo y variabilidad. Por otro lado, la estrategia B ofrece un enfoque más conservador, centrándose en un riesgo reducido y una estabilidad constante.

En nuestra próxima publicación, profundizaremos en el análisis, exploraremos conocimientos adicionales y discutiremos posibles mejoras para mejorar el rendimiento de estas estrategias. ¡Manténganse al tanto!

")