Los estrategas de la UBS afirman que seis de los ocho síntomas de una burbuja bursátil ya están apareciendo.

La exageración generativa de la IA ha llevado los precios de las acciones a niveles récord, generando temores de burbujas.

Las condiciones actuales reflejan las de 1997, no las de 1999, lo que sugiere que pronto podría formarse una burbuja.

Se ha hablado mucho de que el mercado de valores está en una burbuja durante el año pasado, ya que el entusiasmo por la inteligencia synthetic generativa lleva los precios de las acciones a niveles récord.

En una nota reciente de la UBS, el estratega Andrew Garthwaite describió las ocho señales de advertencia de una burbuja en el mercado de valores y, según Garthwaite, seis de ellas ya están apareciendo.

Eso significa que el mercado de valores aún no está en una burbuja, pero podría estarlo pronto.

“El riesgo al alza es que terminemos en una burbuja. Si estamos en una situación así, entonces creemos que es related a 1997, no a 1999”, dijo Garthwaite.

Esto es importante porque las burbujas del mercado de valores a menudo conducen a una dolorosa caída del 80% una vez que estallan, pero Garthwaite cube que todavía no hemos llegado a ese punto.

“Sólo invertimos para la tesis de la burbuja si estamos en 1997 y no en 1999 (que creemos que estamos)”, dijo Garthwaite.

Estas son las ocho señales de advertencia de una burbuja bursátil, según Garthwaite.

1. El fin de un mercado alcista estructural – Flashed

“Las burbujas tienden a ocurrir cuando los rendimientos históricos de las acciones han sido muy altos en relación con los rendimientos de los bonos y, por lo tanto, los inversores extrapolan los rendimientos históricos para predecir los rendimientos futuros, cuando en realidad los rendimientos futuros, como lo muestra el ERP, están significativamente por debajo de sus normas”, Garthwaite. dicho.

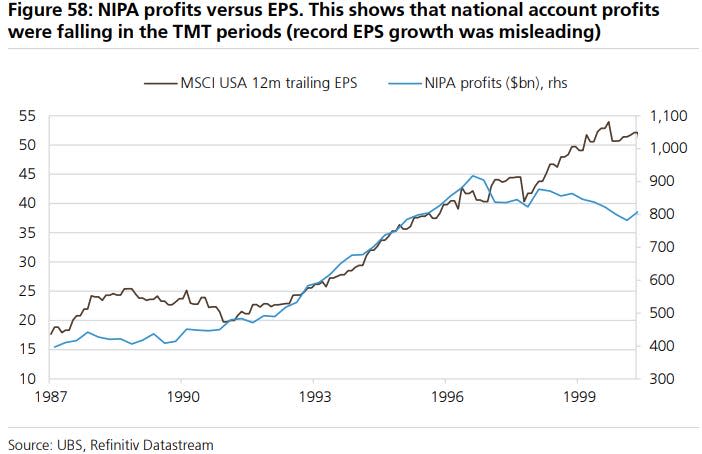

2. Cuando las ganancias están bajo presión – Flashed

Si bien las ganancias del S&P 500 han estado en auge durante el año pasado, hay otra medida de las ganancias corporativas que los inversores deberían monitorear.

Las ganancias de la NIPA miden la rentabilidad de todas las corporaciones, incluidas las privadas, y cuando divergen con las ganancias de las empresas que cotizan en bolsa, los inversores deberían tomar nota.

“Podemos ver esto si miramos el período TMT, cuando las ganancias de la NIPA cayeron mientras que las ganancias del mercado de valores aumentaron. Lo mismo ocurrió en Japón a finales de los años 1980”, dijo Garthwaite.

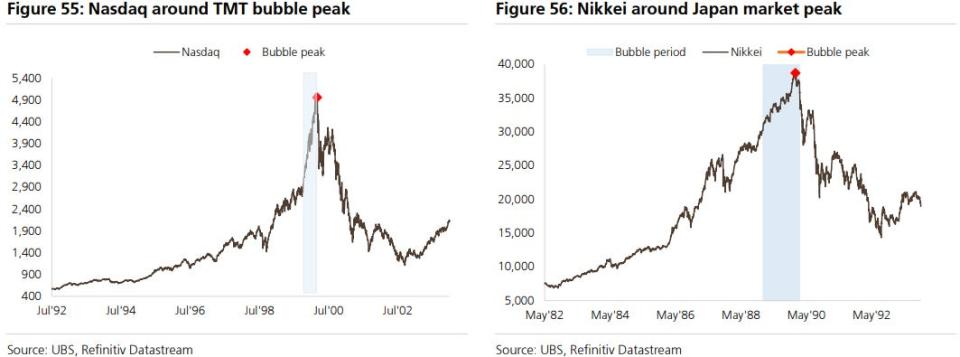

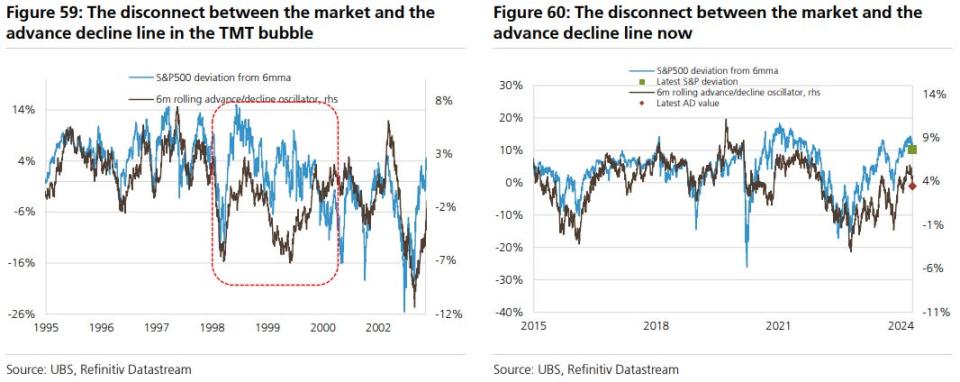

3. Gran pérdida de amplitud – Flashed

Cuando el mercado de valores está extremadamente concentrado en un puñado de empresas que generan la mayor parte de las ganancias, es una señal de que la amplitud es débil.

Con una concentración récord en las acciones tecnológicas de megacapitalización, eso es exactamente lo que ha estado sucediendo, ya que las acciones medianas no logran generar retornos sólidos.

“Podemos ver esto en explicit si observamos la línea de avance a descenso frente al S&P 500 durante el período TMT”, dijo Garthwaite.

La historia continúa

4. Necesita una brecha de 25 años con respecto a la burbuja anterior – Flashed

“Esto permite a todo un conjunto de inversores creer que ‘esta vez es diferente’ y desarrollar teorías de que las acciones deberían tener un ERP estructuralmente más bajo”, dijo Garthwaite.

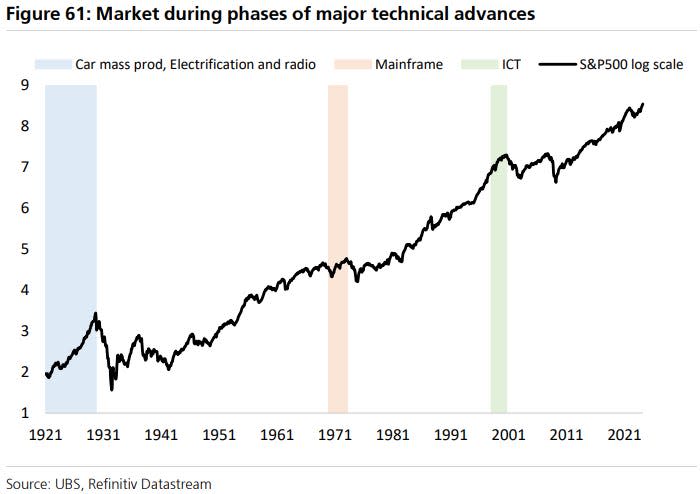

5. Tiene una brecha de 25 años con respecto a la burbuja anterior – Flashed

“Esta narrativa gira en torno al dominio o, más típicamente, a la tecnología. En el siglo XIX hubo una burbuja asociada con los ferrocarriles y en el siglo XX hubo una burbuja en el período previo a 1929 que estuvo asociada con la producción en masa de automóviles, la electrificación de las ciudades y la radio”, afirmó Garthwaite.

6. El comercio minorista comienza a participar agresivamente – Flashed

Cuando los inversores minoristas compran agresivamente en el mercado de valores, permite que la prima de riesgo de las acciones caiga a niveles muy bajos, lo que lleva a valoraciones altísimas.

“Hay alguna evidencia de esto, como que la relación alcista/bajista de los inversores individuales es muy alta en relación con la norma”, dijo Garthwaite.

7. La política monetaria es demasiado laxa – No ha aparecido

Las burbujas anteriores ocurrieron cuando se permitió que las tasas de interés reales cayeran en gran medida. Eso no ha sucedido todavía, ya que la Reserva Federal aún tiene que recortar las tasas de interés.

“Las condiciones monetarias actuales parecen anormalmente ajustadas en comparación con la brecha de producción”, dijo Garthwaite.

8. Período prolongado de caídas limitadas: no ha parpadeado

Las burbujas bursátiles anteriores tuvieron un período de varios años de liquidaciones limitadas de menos del 20%.

Dado que el S&P 500 experimentará un doloroso mercado bajista en 2022 y se venderá más del 25% en su mínimo, podría quedar un largo camino por recorrer antes de que se cumpla esta condición.

Lea el artículo authentic en Enterprise Insider

")