imágenes principales

En este artículo, proporcionamos una actualización sobre el Western Asset Diversified Earnings Fund (Bolsa de Nueva York: WDI). Recientemente, el fondo realizó otro aumento en la distribución, probablemente debido al reciente aumento de los ingresos netos a un nivel récord. Su última cifra de cobertura está ligeramente por debajo del 99%. WDI cotiza con un descuento del 7,6% y un rendimiento corriente del 12,5%.

Aparte de su nivel récord de ingresos netos y su adecuada cobertura, el fondo tiene una duración modesta de 4,7, una característica bastante atractiva por dos razones. Primero, los rendimientos nominales y reales de los bonos del Tesoro siguen siendo elevados. Y segundo, los títulos de duración suelen ser más defensivos ante un shock de crecimiento inesperado (es decir, una recesión), en igualdad de condiciones, ya que los rendimientos de los bonos del Tesoro suelen caer en ese entorno.

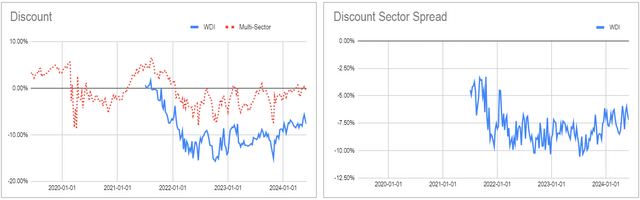

Por último, el fondo sigue cotizando con un descuento decente tanto en términos absolutos (gráfico de la izquierda) como en relación con otros CEF de crédito multisectoriales (gráfico de la derecha).

Herramienta CEF de ingresos sistemáticos

Resumen del fondo

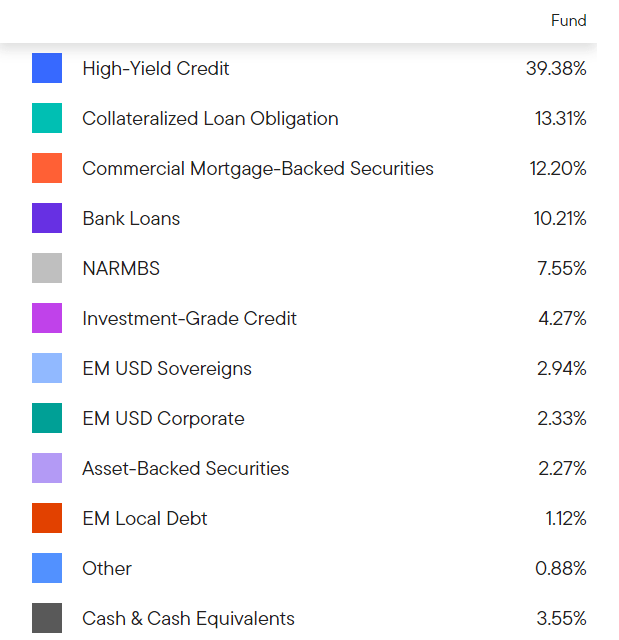

WDI es un fondo de crédito multisectorial. Aproximadamente la mitad de la cartera está asignada a bonos corporativos, principalmente a empresas de alto rendimiento (es decir, de grado inferior a la inversión).

El resto de la cartera se asigna a valores relacionados con hipotecas (tanto residenciales como comerciales), así como a préstamos bancarios y CLO, la mayoría de los cuales son a tipo de interés flotante. La asignación se mantiene prácticamente sin cambios con respecto al año pasado: las posiciones de préstamos y bonos HY son ligeramente más bajas y las CLO y RMBS no agencia son ligeramente más altas.

Activo occidental

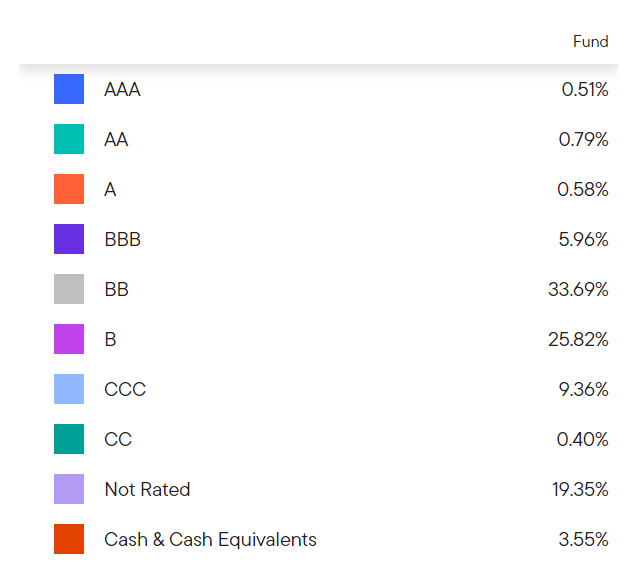

La exposición crediticia del fondo se sitúa firmemente en el espacio inferior al grado de inversión. Dicho esto, no se trata del nivel más bajo, ya que la exposición CCC y por debajo de la calificación es inferior al 10%. Durante el año pasado, el fondo redujo su categoría CCC en favor de la categoría con calificación única B, un movimiento bienvenido, aunque pequeño, de mejora de la calidad.

Activo occidental

Perfil de ingresos

Los ingresos netos de WDI están positivamente orientados a tasas más altas a corto plazo. Esto se debe a que aproximadamente la mitad de sus activos son a tipo variable, principalmente préstamos bancarios, CLO y CMO. Específicamente, aproximadamente 600 millones de dólares (de 1.200 millones de dólares) de sus activos totales son de tasa flotante. En relación con sus 370 millones de dólares de préstamos a tasa flotante, eso deja 230 millones de dólares de activos netos a tasa flotante, o alrededor del 28% del NAV. En otras palabras, por cada 1% de aumento de las tasas de corto plazo, el ingreso neto aumenta alrededor de un 0,3%.

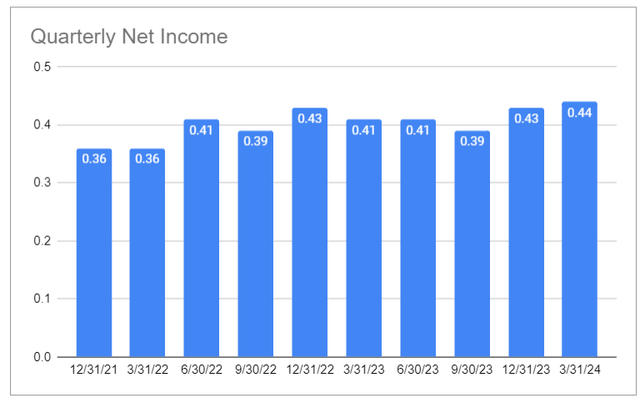

Podemos ver el aumento constante (aunque un poco ruidoso) de sus ingresos netos trimestrales en el gráfico a continuación durante los últimos años a medida que las tasas a corto plazo han aumentado. Sin embargo, dado que las tasas a corto plazo se han mantenido estables, no deberíamos esperar un gran aumento en los ingresos netos.

Ingreso sistemático

Durante el año pasado, el apalancamiento del fondo cayó ligeramente del 31,6% al 30,7% como resultado tanto de un aumento en el valor de los activos como de una reducción en el repo del fondo. Su apalancamiento es bastante bajo en lo que respecta a los CEF de crédito, lo que le da al fondo una postura algo defensiva en relación con otros CEF de crédito. También le proporciona algo de polvo seco si los precios de los activos vuelven a bajar.

Hay tres obstáculos para los ingresos netos del fondo. En primer lugar, sus préstamos han caído ligeramente incluso cuando su apalancamiento ha disminuido (y habría disminuido en ausencia de una caída de los préstamos debido a una mayor valoración de la cartera). El impacto de este issue se ve atenuado debido a los estrechos diferenciales entre los mercados de crédito y una curva de rendimiento invertida.

En segundo lugar, el fondo ha mejorado ligeramente su calidad, reemplazando una parte de sus valores con calificación CCC por otros con calificación B. Los valores con calificaciones más bajas no siempre se negocian con rendimientos más altos que los valores con calificaciones más altas, pero normalmente lo hacen. Y tercero, el impulso positivo a los ingresos netos proveniente de las tasas de corto plazo se gasta por completo, suponiendo que la Reserva Federal no haga otra subida. Todo esto sugiere que no nos sorprendería que los ingresos netos del fondo cayeran ligeramente, especialmente una vez que la Reserva Federal comience a recortar las tasas.

Seguimos manteniendo WDI en nuestras carteras Core y Excessive Earnings. La combinación de su cobertura adecuada, alto rendimiento, postura algo defensiva y valoración atractiva sigue siendo atractiva.

")