Dmitriy83/iStock vía Getty Photos

Evaluación del desempeño

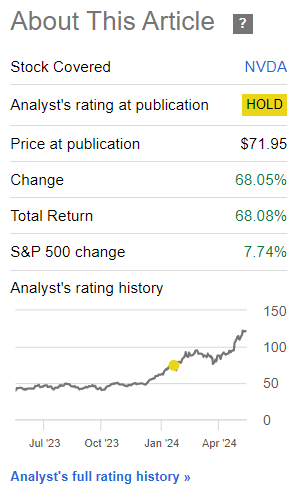

Fui optimista con NVIDIA (NASDAQ:NVDA) en mi última cobertura de la acción, pero exigió demasiado para iniciar nuevas compras. Por lo tanto, lo califiqué como ‘Impartial/Mantener’, lo cual fue claramente un gran error:

Rendimiento desde la última cobertura del autor sobre NVIDIA (Último artículo del autor sobre NVIDIA, Buscando Alpha)

Tesis

Veo que muchos inversores comenzaron a ser cautelosos con NVIDIA recientemente, especialmente después de que las fotos y movies del CEO de NVIDIA, Jensen Huang, firmando el cofre de una mujer se volvieran virales en las redes sociales. Entiendo por qué esto puede generar temores de un “prime”.

Sin embargo, creo que aún no ha comenzado un ciclo genuino de exageración (en este contexto, por exageración me refiero a una exuberancia irracional mucho más allá de lo que implican los fundamentos) en NVIDIA. Mi tesis es easy:

NVIDIA está creciendo en múltiplos, no en porcentajes Expansión de márgenes se espera que continúe Los múltiplos de valoración de NVIDIA hoy no están en territorio exagerado

Hoy soy un alcista de NVIDIA, ya que creo que todavía hay una tremenda opción alcista para generar un gran revuelo eufórico en las acciones.

NVIDIA está creciendo en múltiplos, no en porcentajes

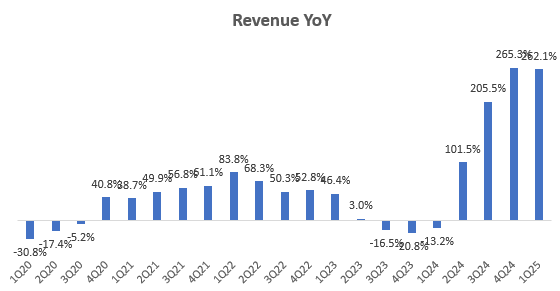

En términos de crecimiento interanual, NVIDIA está más que triplicando sus ingresos:

Ingresos interanuales (Presentación de la empresa, análisis del autor)

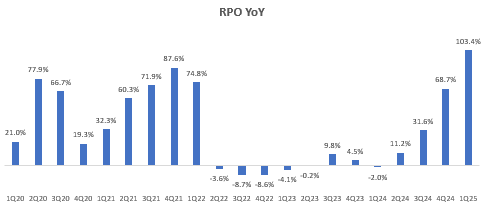

Las obligaciones de desempeño restantes son un indicador destacado de los ingresos, ya que indican el tamaño del trabajo atrasado de una empresa. Aquí también, NVIDIA está experimentando un crecimiento interanual de más del 100 %:

RPO interanual (Presentación de la empresa, análisis del autor)

Las estimaciones de consenso para los ingresos de NVIDIA para el año fiscal 25 son de 120 mil millones de dólares, lo que representa un crecimiento interanual del 97 % con respecto a los 61 mil millones de dólares del año fiscal 24. Incluso en el año fiscal 26, las cifras de consenso de ingresos implican un crecimiento interanual del 31%. Pocas empresas en mi lista de seguimiento pueden igualar este notable perfil de crecimiento, especialmente a una escala de 3 billones de dólares.

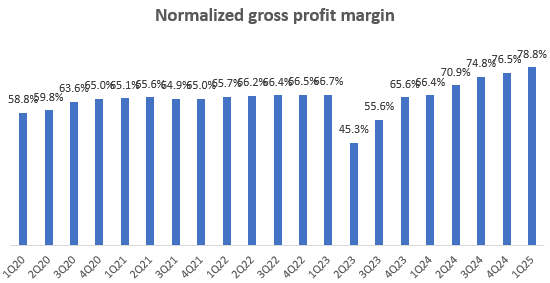

Se espera que continúe la expansión del margen

Margen de beneficio bruto normalizado (Presentación de la empresa, análisis del autor)

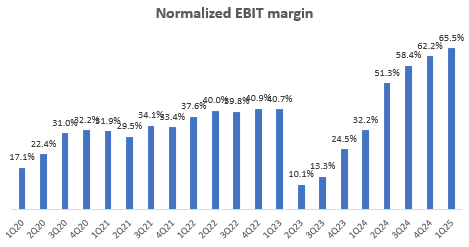

En lo que respecta a los márgenes, NVIDIA avanza poco a poco hacia el 80 % de los márgenes brutos y tiene márgenes EBIT de alrededor de 60:

Margen EBIT normalizado (Presentación de la empresa, análisis del autor)

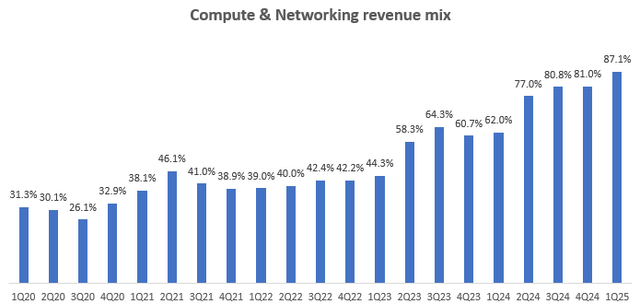

Mi tesis de expansión de márgenes en mi última cobertura de NVIDIA fue que a medida que aumenta la combinación de Computación y Redes, los márgenes EBIT generales también aumentarían, ya que este segmento tiene márgenes EBIT del 75%. Esto se está desarrollando y espero que continúe, ya que el principal motor de crecimiento sigue siendo el segmento de Computación y Redes:

Combinación de ingresos por informática y redes (Presentación de la empresa, análisis del autor)

Los múltiplos de valoración de NVIDIA hoy no están en territorio exagerado

Recientemente leí el artículo bajista de Fishtown Capital sobre las acciones, que generó comparaciones con el revuelo y la caída de las acciones de Cisco (CSCO) en 2000 en torno a la burbuja de las puntocom. Esto me impulsó a profundizar un poco más en la historia para ver cómo se compara la situación precise de NVIDIA con las acciones de la burbuja de las punto com como Cisco:

El Dr. Jeremy Siegel, profesor de Wharton, hizo sonar las alarmas en 2000, calificando a las acciones tecnológicas de gran capitalización como una “apuesta tonta”:

La historia ha demostrado que siempre que las empresas, por muy grandes que sean, obtienen precios superiores a 50 o 60 veces sus ganancias, el comprador debe tener cuidado.

– Dr. Jeremy Siegel en 2000

Vamos a referirnos a esa zona de ganancias múltiples de 50x+ como territorio de exageración.

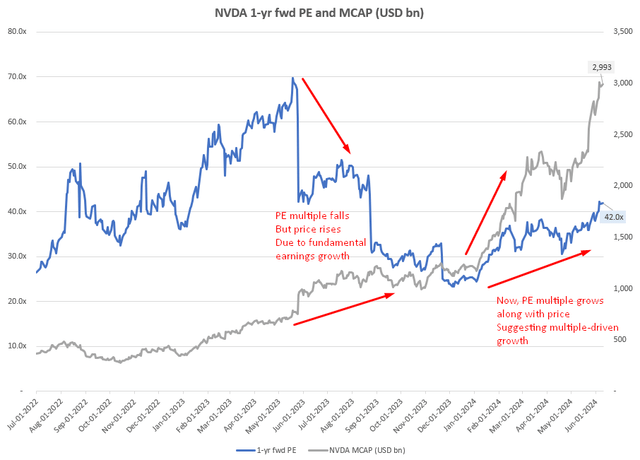

Hoy, cuando miramos los PE futuros a 1 año de NVIDIA, vemos que se cotiza a 42 veces; debajo del peligroso territorio exagerado:

PE y MCAP adelantados a 1 año de NVIDIA (miles de millones de USD) (Capital IQ, análisis del autor)

En el gráfico anterior, observe cómo en mayo de 2023, el múltiplo PE estaba en territorio exagerado de casi 70x, pero cayó drásticamente durante el resto de 2023 a un mínimo de 25x. Mientras tanto, el precio o la capitalización de mercado de NVIDIA siguen aumentando. Esto indica que el impulsor del rendimiento de la acción aquí se debió a expectativas revisadas alcistas de ganancias fundamentales, no a una recalificación del múltiplo de valoración.

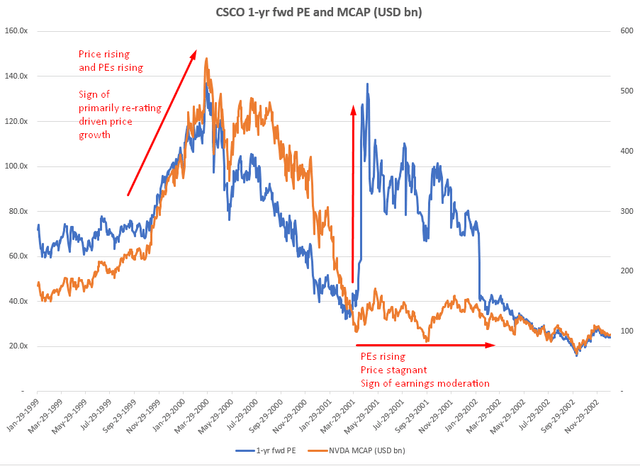

Sólo más recientemente este año hemos visto aumentar tanto el precio como el múltiplo P/E, lo que sugiere que también hay cierto crecimiento impulsado por los múltiplos. Ahora, la euforia y los riesgos de alcanzar máximos en el mercado son mayores cuando el rendimiento de una acción está impulsado excesivamente por recalificaciones en lugar de por el crecimiento elementary de las ganancias. De hecho, esto es lo que se vio en el caso de Cisco en el año 2000:

CSCO 1-el barro PE y MCAP (millones de dólares) (Capital IQ, análisis del autor)

Así es como se ven el crecimiento de los ingresos, los márgenes EBIT y los múltiplos de valoración de NVIDIA frente a Cisco en 2000:

Parámetro NVIDIA hoy Cisco en 2000 Crecimiento de ingresos 97 % interanual 1 año adelante, 31 % interanual el año siguiente 28 % interanual Márgenes EBIT Mediados de los 60 % de margen EBIT <30 % Márgenes EBIT PE Múltiple 42,0x 1 año Fwd PE 150-175x 1 -año adelante PE Click on para agrandar

Al observar estos números, creo que NVIDIA aún no es una acción tipo Cisco del año 2000; sus fundamentos son mucho más sólidos, pero su valoración no se acerca a niveles peligrosos de exageración.

Sin embargo, dada la reciente tendencia al aumento de los múltiplos junto con la capitalización de mercado de NVIDIA, puedo entender por qué algunos inversores están empezando a ser cautelosos. Aún así, como las acciones aún no se encuentran en territorio de valoraciones exageradas, creo que la baja exposición a NVIDIA hoy puede dejar mucho dinero sobre la mesa en caso de un verdadero repunte de las expectativas.

También vale la pena señalar que incluso el Dr. Jeremy Siegel, que señaló cautela en la burbuja de las puntocom, cree que NVIDIA es “especial” y que hoy en día no está ni sobrevaluada ni infravalorada. Si analizamos las cifras, estoy de acuerdo con esta opinión. Sin embargo, desde la perspectiva del sentimiento, creo que existe un gran riesgo alcista en el que NVIDIA es propensa a experimentar una verdadera euforia. Así que me estoy posicionando alcista para beneficiarme de esa opcionalidad alcista.

Riesgos clave

Con un PE adelantado de 1 año de 42,0x, no creo que NVIDIA esté infravalorada. Sin embargo, mi postura alcista confía en que NVIDIA tenga cierta exuberancia irracional, lo que llevará a recalificaciones a 50x o más. Por lo tanto, el riesgo clave en mi tesis es si no se produce una ola de euforia. Dicho esto, me reconforta un poco el hecho de que las operaciones de NVIDIA van bien y que la compañía tiene un excelente posicionamiento para capturar su mercado complete direccionable (TAM) valorado en 1 billón de dólares. Desde esa perspectiva, con un EV precise de ~$3 billones, la acción cotiza a un EV/TAM de 3x, lo cual creo que es convincente dado:

El posicionamiento dominante de NVIDIA en el mercado con una participación de mercado del 80 % en aceleradores de IA. Ingresos recurrentes y cautiverio de clientes permitidos por el ecosistema informático acelerado de NVIDIA. Sólo necesitamos mirar a Microsoft para tener una concept de cuán valioso es un ecosistema empresarial dominante de productos y servicios durante décadas de liderazgo en los mercados de valores.

Comida para llevar y posicionamiento

En resumen, creo que NVIDIA aún no ha visto un ciclo de exageración con exuberancia irracional en las acciones. Dado su crecimiento de ingresos futuros, márgenes EBIT de mediados de los 60 que cotizan a un PE de 42,0x a 1 año, creo que NVIDIA aún no ha experimentado una euforia genuina y un repunte impulsado por la exageración que, según el Dr. Jeremy Siegel, comienza desde el 50-75x. rango múltiple de ganancias. Por lo tanto, los inversores que se mantienen al margen de la exposición a NVDA pueden correr el riesgo de dejar dinero sobre la mesa si y cuando una exageración eufórica realmente comience a llevar las acciones más allá de la razón elementary.

Desde una perspectiva elementary a más largo plazo, NVIDIA cotiza a ~3x EV/TAM. Y dado su posicionamiento dominante en el mercado, sus ingresos recurrentes y la cautividad de sus clientes gracias a su ecosistema, creo que es possible que la empresa disfrute de décadas de liderazgo en el mercado de valores.

Cómo interpretar las calificaciones de Looking Alpha:

Compra fuerte: se espera que la empresa supere al S&P500 en términos de rentabilidad complete para los accionistas, con una confianza mayor de lo ordinary.

Comprar: Espere que la empresa supere al S&P500 en términos de rentabilidad complete para los accionistas.

Impartial/mantener: se espera que la empresa se desempeñe en línea con el S&P500 en términos de rentabilidad complete para los accionistas.

Vender: Espere que la empresa tenga un rendimiento inferior al S&P500 en términos de rentabilidad complete para los accionistas.

Venta fuerte: se espera que la empresa tenga un rendimiento inferior al S&P500 en términos de rentabilidad complete para los accionistas, con una confianza mayor de lo ordinary.

El horizonte temporal típico para mis opiniones es de varios trimestres a aproximadamente un año. No está escrito en piedra. Sin embargo, compartiré actualizaciones sobre mis cambios de postura en un comentario fijado a este artículo y es posible que también publique un nuevo artículo en el que se analicen los motivos del cambio de postura.

")