Suelo

Anteriormente cubrimos Opendoor Applied sciences (NASDAQ:NASDAQ:ABIERTO) en marzo de 2024, explicando por qué habíamos mantenido nuestra calificación de Compra, gracias a sus márgenes de ganancia mejorados, niveles de inventario más saludables y una prometedora orientación para el primer trimestre de 2024.

Si bien period possible que la empresa iBuying permaneciera Aunque no period rentable en el mediano plazo, la recuperación del mercado de viviendas de segunda mano probablemente impulsaría sus valoraciones inherentemente descontadas y, al mismo tiempo, desencadenaría la expansión de su desempeño financiero y, eventualmente, de los precios de las acciones.

Desde entonces, OPEN ha retrocedido lamentablemente un -38,1%, con un rendimiento muy inferior al del mercado en common, que se situó en un +22,3%. Aun así, reiteramos nuestra recomendación de compra especulativa, ya que es possible que el sentimiento del mercado mejore a medida que la inflación se enfríe y la Fed posiblemente cambie de postura en septiembre de 2024.

Dado que es possible que en 2025 se registren mayores transacciones de viviendas y mejores resultados financieros, creemos que la acción sigue siendo una compra para inversores orientados al valor y al crecimiento. buscando comprar en una caída mientras se aprovecha el gran potencial alcista.

El precio del OPEN podría haber llegado a su punto más bajo

Precio de las acciones de OPEN 4Y

Vista comercial

OPEN tuvo cuatro años realmente volátiles, con sus perspectivas estrechamente vinculadas a los inciertos mercados inmobiliarios residenciales en los EE. UU.

Si bien la empresa iBuying tuvo años 2021 y 2022 exitosos, con un sólido desempeño de ingresos y alguna que otra rentabilidad, period evidente que el sentimiento del mercado se había deteriorado drásticamente a medida que la inflación aumentó y la Fed subió las tasas de interés.

Sin embargo, parece que las cosas finalmente podrían estar mejorando.

Aquí está el por qué.

1. El giro de la Reserva Federal está cerca

En primer lugar, el tono reciente de la Fed ya es moderado y el mercado prevé un recorte de tasas en la reunión del FOMC de septiembre de 2024, lo que podría indicar que lo peor ya ha quedado atrás.

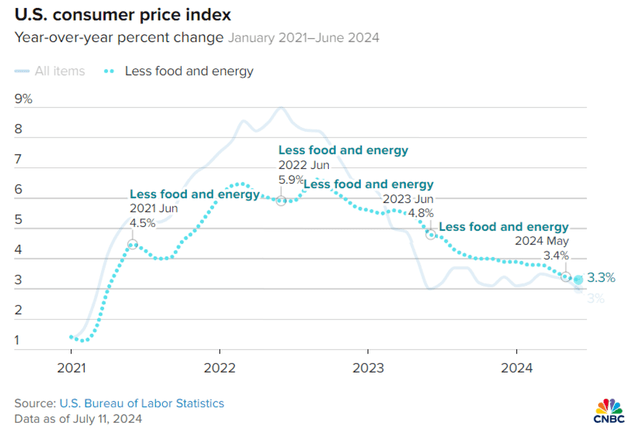

IPC básico de EE. UU. – junio de 2024

CNBC

Gran parte de los vientos de cola se atribuyen a la moderación constante del IPC básico de EE. UU. hasta el 3,3% en junio de 2024 (-0,1 puntos intermensual/ -1,5 interanual), lo que nos sitúa más cerca de los promedios prepandémicos del 2% que del pico de septiembre de 2022 del 6,2%.

Este desarrollo es muy beneficioso para OPEN, ya que la hipoteca a tasa fija a 30 años también disminuyó a 6.89% para el 11 de julio de 2024 (-0.06 puntos MoM / -0.07 YoY / +3.09 desde el promedio de 2019 de 3.8%), -0.9 puntos menos que el pico de 7.79% en el 26 de octubre de 2023.

Suponiendo que las tasas hipotecarias continúan moderándose, podríamos ver a la compañía iBuying informar un crecimiento de volumen incremental y márgenes de contribución mejorados en el futuro, especialmente una vez que alcancemos la “tasa hipotecaria mágica”.

Realtor.com ha informado que un tercio de los estadounidenses encuestados tienen más probabilidades de comprar casas una vez que las tasas hipotecarias caen por debajo del 5%, una mejora drástica en comparación con el 22% informado por debajo del 6%.

Si bien no se sabe con certeza cuándo ocurrirá eso, creemos que el mercado inmobiliario residencial puede haber tocado fondo ya y ofrecer a los inversores oportunistas la posibilidad de un gran potencial alcista.

2. Los diferenciales parecen estar mejorando

OPEN ha estado informando valores de inventario más bajos en los últimos trimestres, con un precio de inventario promedio de $330K por vivienda en el primer trimestre de 2024 (-1% intertrimestral/ -2,3% interanual), en comparación con el precio de inventario promedio máximo de $388K por vivienda en el segundo trimestre de 2022.

Los precios de inventario más bajos son realmente críticos, ya que son representativos de la prudencia de la administración durante una caída del mercado inmobiliario, al tiempo que generan un diferencial de ganancias mejorado con respecto a los precios de venta promedio de viviendas existentes en EE. UU. de $385,1K (-0,4% intertrimestral/ +5% interanual).

Esta estrategia ya ha permitido a OPEN reportar márgenes brutos mejorados de 9.7% (+1.4 puntos QoQ/ +4.3 YoY) y margen de contribución de 4.8% en FT1’24 (+1.4 puntos QoQ/ +12.5 YoY).

El creciente diferencial también ha permitido a la dirección ofrecer unas prometedoras previsiones para el segundo trimestre de 2024 con unos márgenes de contribución del 5,5% (+0,7 puntos intertrimestrales/ +10,1 interanuales) y unos márgenes de EBITDA del -2% (+2,2 puntos intertrimestrales/ +6,5 interanuales).

Estas cifras subrayan aún más por qué la empresa iBuying ha estado sobrevendida en los niveles actuales, atribuido a su capacidad de generar márgenes mejorados de manera incremental.

3. OPEN es inherentemente barato aquí

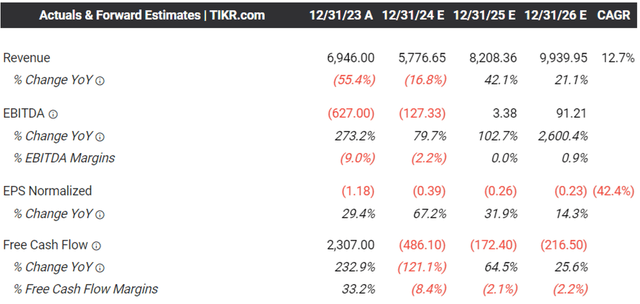

Estimaciones anticipadas por consenso

Terminal Tikr

Esta es la razón por la que las estimaciones de consenso a futuro parecen ser muy prometedoras a partir del año fiscal 2025 en adelante, y ya se espera que OPEN informe márgenes de EBITDA ajustados mejorados en el futuro.

Si bien es innegable que puede seguir siendo poco rentable en términos de EPS y flujo de caja libre en el mediano plazo, creemos que la administración ha demostrado con éxito su prueba de concepto de iBuying, lo que resulta particularmente impresionante dado el mercado extremadamente volátil y desafiante de los últimos años.

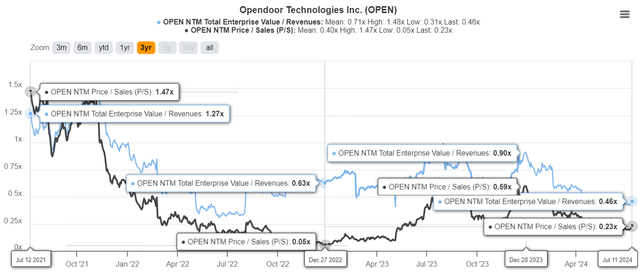

Valoraciones ABIERTAS

Terminal Tikr

Y es por esto que creemos que OPEN luce altamente atractivo con un EV/Ingresos FWD de 0,46x y un Precio/Ventas FWD de 0,23x en comparación con sus valoraciones históricas como se observa en el gráfico anterior, basado en el crecimiento de ingresos proyectado a una CAGR de +12,7% hasta el año fiscal 2026.

Incluso en comparación con sus pares del sector inmobiliario, como Redfin (RDFN) con un EV/Ingresos FWD de 2,5x y un crecimiento proyectado de los ingresos a una CAGR de +10,9% hasta el año fiscal 2026, y Zillow (Z) con un 4,74x a +12,6%, es evidente que OPEN ha sido descontado excesivamente, ofreciendo a los inversores interesados un margen de seguridad mejorado.

Entonces, ¿OPEN Inventory es una compra, venta o retención?

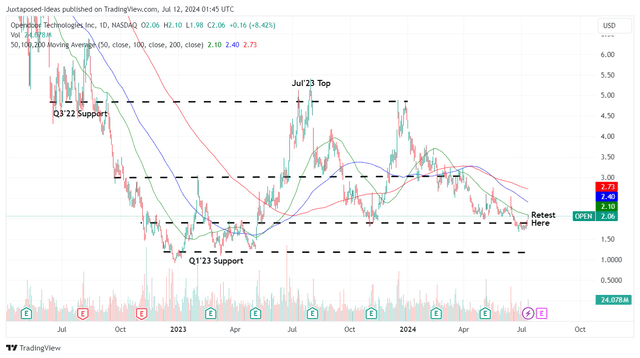

Precio de la acción ABIERTA 2A

Vista comercial

Por ahora, OPEN ya se ha recuperado del mínimo anterior de $1,70 a principios de junio de 2024 y muestra signos de recuperación a medida que el IPC básico de EE. UU. continúa enfriándose en términos intertrimestrales y interanuales.

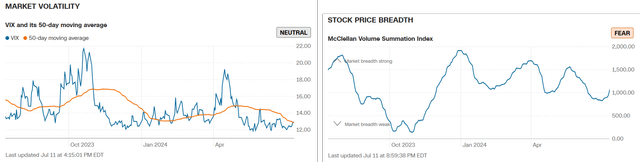

Mejora del sentimiento del mercado

CNN

Si bien no se sabe con certeza cuándo se producirá la reversión de OPEN, creemos que el sentimiento del mercado ya está mejorando, como se observa en el moderado índice de volatilidad CBOE y el índice de suma de volumen McClellan, que se está revirtiendo rápidamente más allá de su punto impartial de 1000x.

Si bien mantenemos nuestra calificación de Compra aquí, los lectores deben tener en cuenta que las acciones pueden seguir siendo volátiles en el mediano plazo, en función del elevado interés corto del 15% al momento de escribir este artículo, a pesar de su estado de acción de centavo (por debajo de $ 5 por acción).

Al mismo tiempo, el mercado residencial es inherentemente cíclico por naturaleza, lo que implica que es possible que los precios de las acciones de OPEN fluctúen de manera comparable dependiendo de la tasa de recuperación y del movimiento de la tasa de los Fondos Federales.

No hace falta decir que la acción solo es adecuada para aquellos con mayor tolerancia al riesgo y una trayectoria de inversión a largo plazo, y se recomienda a los inversores que dimensionen sus carteras en consecuencia.

Si bien OPEN parece estar logrando su “Estrella del Norte: seguir reescalando nuestro negocio y avanzando hacia un futuro de crecimiento rentable sostenido”, quienes compran aquí también deben moderar sus expectativas a corto y mediano plazo, ya que la normalización de la macroeconomía probablemente se prolongará hasta 2026, si no hasta 2027.

")