jroballo

Introducción

El 8 de abril escribí un artículo titulado “Muy barato: por qué Albemarle es mi acción de vehículos eléctricos favorita en un mercado horrible”.

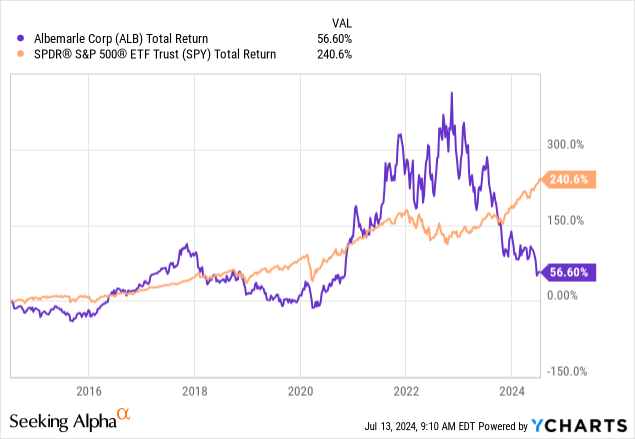

Resulta que la Corporación Albemarle (Bolsa de Nueva York:ALB) se ha vuelto aún más barato, cayendo un 25% desde entonces. La tendencia bajista en curso Es tan malo que ha empujado las acciones por debajo de sus máximos de 2018.

Si bien ALB ha tenido un rendimiento anual del 10,5% desde enero de 2004, en los últimos diez años ha tenido un rendimiento de sólo el 57%: un rendimiento horrible, considerando la volatilidad que tuvieron que soportar los inversores.

En common, aunque estoy muy contento con la forma en que van las cosas (en common), este año me equivoqué por completo con respecto al litio y los metales de tierras raras. No puedo ocultarlo.

Aunque mantengo mi opinión de que las mineras son una mejor apuesta que las compañías automotrices individuales en el… Espacio EV, me equivoqué mucho sobre el momento de la recuperación.

Al parecer, el litio todavía se encuentra en una situación difícil.

En este artículo, profundizaré en este tema y explicaré mi opinión sobre el riesgo y la recompensa en el futuro.

¡Vamos a por ello!

El litio no tiene respiro

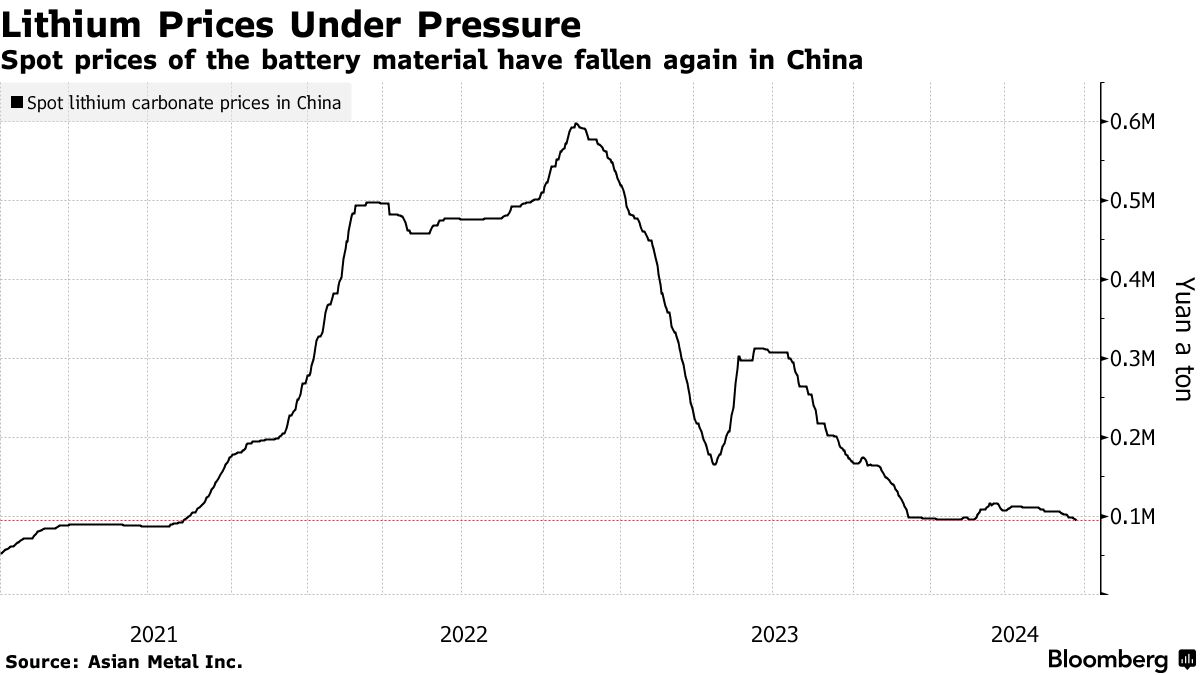

El 24 de junio, Bloomberg escribió un artículo sobre la caída masiva de los precios del litio.

Los precios del carbonato de litio en China, el mayor productor de vehículos eléctricos del planeta Tierra, han caído al precio más bajo desde agosto de 2021, borrando todo el aumento posterior al COVID.

Bloomberg

Según el artículo, la caída precise se produce después de una caída de precios del 80% en 2023 debido a un exceso de oferta y una desaceleración del crecimiento de la demanda.

Además, aunque los precios se han estabilizado un poco, los productores todavía están liquidando inventarios, lo que perjudica la demanda.

Según Susan Zou, analista de la firma de investigación Rystad Power, la creciente producción de litio y las expectativas de una pausa estival están afectando los precios. A pesar del breve repunte a principios de este año, respaldado por una menor oferta en torno al período de vacaciones del Año Nuevo Lunar en China y las compras especulativas de los comerciantes, los factores alcistas “han desaparecido en su mayoría”, dijo. – Bloomberg

Mientras tanto, a principios de este mes, The Wall Avenue Journal salió a argumentar que debido a que el litio es tan importante en las tecnologías de energía limpia, se ha puesto demasiado énfasis en la oferta, lo que ha provocado un desequilibrio en el mercado.

De hecho, esto es muy común cuando surgen nuevas tecnologías o tendencias. Una vez que todos se suben al carro, el riesgo y la recompensa se “arruinan”.

En la provincia china de Qinghai, donde los productores extraen litio de lagos salados, la producción está experimentando un aumento estacional, lo que aumenta la presión sobre los precios. Las tasas de evaporación en los estanques de salmuera son más favorables durante los meses más cálidos, dijo Daisy Jennings-Grey, directora de precios de Benchmark Mineral Intelligence.

En Australia Occidental, la nueva mina de gran tamaño de Liontown comenzará a producir una forma cruda de litio, llamada espodumena, a fines de este mes. – The Wall Avenue Journal

Estos acontecimientos han dado como resultado un menor crecimiento esperado de la oferta, lo que es una buena señal para el mercado.

También me lleva a Albemarle.

Es malo, pero hay esperanza

El 25 de junio se conoció que los precios del litio no justifican inversiones en nuevas plantas para el mayor productor de litio de Estados Unidos, Albemarle.

El precio precise del componente clave de las baterías es “preocupante” y los inversores no deberían invertir dinero en instalaciones de litio en estos niveles de mercado, dijo el martes Eric Norris, presidente de almacenamiento de energía, en una conferencia de la industria en Las Vegas. – Bloomberg

Aunque los mínimos llevan tiempo, estos desarrollos suelen ocurrir cerca de los mínimos en lugar de los máximos.

Hasta ahora, los volúmenes han sido un viento de cola para Albemarle.

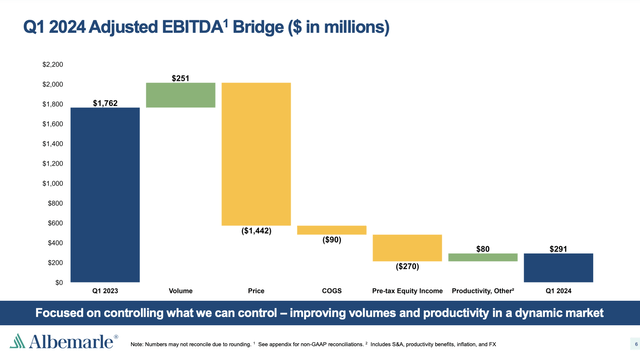

En el primer trimestre de 2024, por ejemplo, la empresa reportó ventas por 1.400 millones de dólares y un EBITDA ajustado de 291 millones de dólares. El resultado del EBITDA es un 83% menor al del primer trimestre de 2023.

Si bien el precio fue el mayor obstáculo, hubo vientos de cola provenientes de ganancias de productividad y mayores volúmenes, como podemos ver en la descripción common a continuación.

Corporación Albemarle

En cuanto al ahorro de costos, la compañía logró más de $90 millones en ahorros de costos de productividad y reestructuración solo en el primer trimestre y tiene un objetivo de más de $280 millones en mejoras de productividad para todo el año.

También argumentó que las perspectivas a largo plazo para la demanda de litio siguen siendo sólidas, impulsadas por la transición international hacia los vehículos eléctricos.

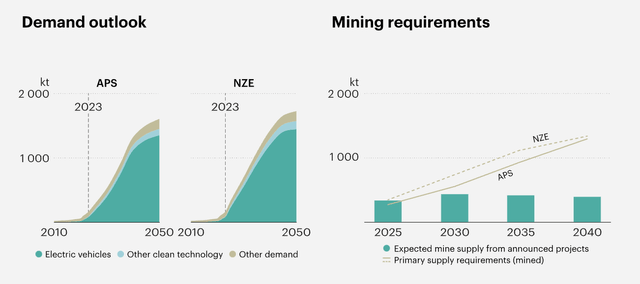

La empresa con sede en Carolina del Norte espera un aumento de 2,5 veces en la demanda de litio entre 2024 y 2030. En el primer trimestre de 2024, argumentó que esto genera la necesidad de nuevos proyectos mineros.

Corporación Albemarle

Esto está respaldado por una investigación de la Agencia Internacional de Energía, que escribió en un informe de 282 páginas en mayo que es poco possible que la oferta pueda satisfacer la creciente demanda si las inversiones siguen las pautas climáticas actuales.

Corporación Albemarle

Según el informe (énfasis añadido):

El análisis de los proyectos anunciados indica que el suministro de materia prima de litio crecerá hasta 450 kt Li alrededor de 2030 en el caso base, nuevamente más del doble de la producción precise y alcanzará cinco veces la producción de 2020. En el caso de alta producción, se podrían poner a disposición en el mercado 70 kt Li adicionales de suministro de materia prima. Si los proyectos anunciados entran en funcionamiento según lo previsto, este volumen se acerca a los requisitos del STEPS y del APS en 2030, pero es insuficiente para mantenerse en la trayectoria de 1,5 °C. Más allá de 2030, todos los escenarios requieren una mayor inversión en nuevos suministros para mantener el ritmo del crecimiento de la demanda.

[…] Hay muchos proyectos en trámite en sus primeras etapas de desarrollo, pero la volatilidad de los precios puede retrasar los proyectos que están por venir, en explicit aquellos fuera de los productores de los países actuales, con implicaciones para el suministro y la diversificación a largo plazo.

El informe también sostiene que el litio tiene la mayor volatilidad de precios entre los minerales de transición energética, lo que tiene sentido, dados los acontecimientos actuales.

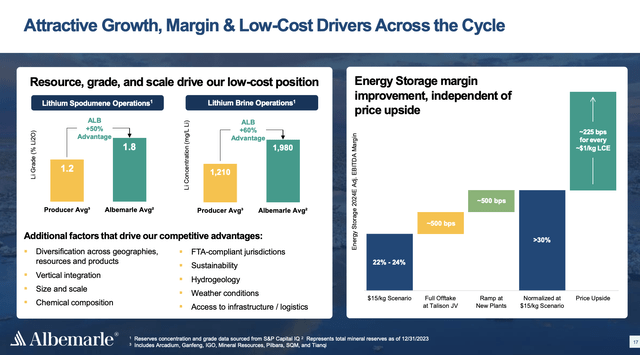

Lo que ayuda es que Albemarle cuenta con reservas de alta calidad, lo que le proporciona márgenes sólidos y oportunidades de crecimiento.

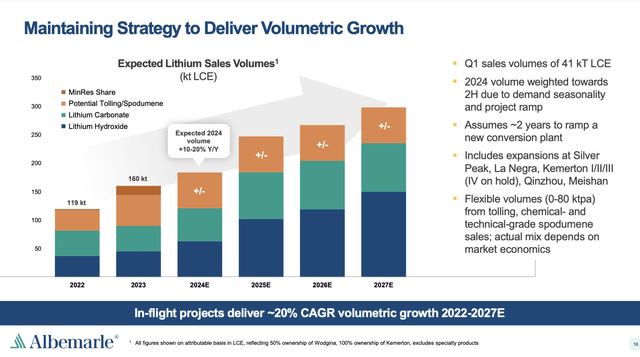

Si bien es necesario ver cómo han cambiado los planes de crecimiento de la empresa debido a este entorno desafiante, la empresa tiene varios proyectos de crecimiento, incluidas las instalaciones de Kemerton I y II en Australia y la instalación de Meishan en China.

En la conferencia sobre los resultados del primer trimestre, la empresa informó que Kemerton I había alcanzado el hito de una tasa de operación del 50 % para productos de grado de batería. Meishan alcanzó una tasa de operación del 50 % para materials de grado de batería.

Técnicamente hablando, la compañía podría aumentar la producción a casi 300 kilotones de carbonato de litio equivalente (“LCE”) para 2027.

Corporación Albemarle

También se beneficia de grados de litio superiores a la media, que ofrecen protección contra caídas y poder de fijación de precios, especialmente si la demanda se recupera.

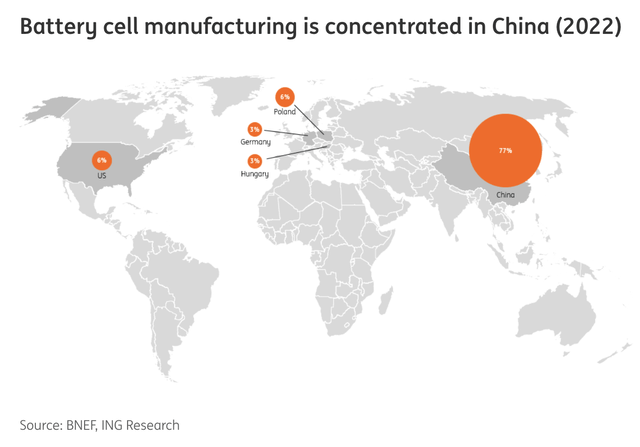

La empresa también cuenta con importantes instalaciones de producción en jurisdicciones de bajo riesgo, lo que es cada vez más importante a la luz de los desafíos geopolíticos globales.

Corporación Albemarle

Como China domina actualmente la cadena de suministro de vehículos eléctricos, Albemarle cuenta con vientos de cola seculares que le permiten reducir el riesgo de suministro para los productores occidentales.

Investigación ING

También ayuda el hecho de que la empresa siempre ha considerado la salud financiera como una prioridad. La empresa tiene una calificación crediticia de grado de inversión de BBB, 3.700 millones de dólares en liquidez y un objetivo de deuda a largo plazo de 2,5 veces el EBITDA.

Además, tiene un rendimiento de dividendos del 1,6%, lo que se acompaña de una tasa de pago de solo el 13,1%. Si bien su CAGR a cinco años es de solo el 2,6%, tiene el estatus de Dividend Aristocrat con 29 aumentos anuales consecutivos de dividendos.

En el momento en que los precios del litio toquen fondo, espero que el crecimiento de los dividendos se acelere. No veo ningún riesgo de recortes de dividendos en los próximos años, incluso si el precio del litio continúa cayendo.

¿Dónde está el valor?

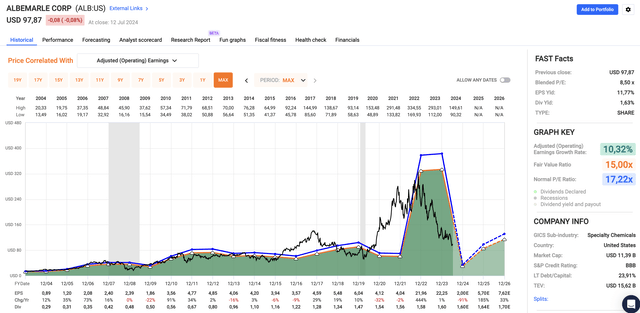

El gráfico FAST a continuación incluye las expectativas de EPS de FactSet.

Para darle una concept de lo que cambió en comparación con mi artículo anterior, la siguiente tabla muestra cómo eran las expectativas el 5 de abril y cómo son ahora.

Año EPS (precise) EPS (5 de abril) Cambio interanual (precise) 2024E $2,00 $3,53 -91% 2025E $5,70 $8,04 +185% 2026E $7,62 $9,44 +33% Click on para agrandar

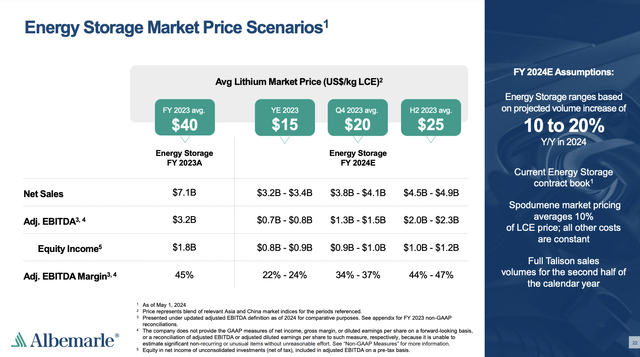

Esta volatilidad es regular, ya que las ventas de la empresa dependen en gran medida de los precios del litio. Como podemos ver a continuación, en un entorno de 40 dólares por kg de LCE, la empresa genera 7.100 millones de dólares en ingresos. A 15 dólares por kg de LCE, esa cifra se cut back a 3.300 millones de dólares (punto medio).

Corporación Albemarle

Dicho esto, Albemarle cotiza actualmente a una relación precio-beneficio combinada de solo 8,5x. Period apenas más barata durante la Gran Disaster Financiera.

Un retorno a un múltiplo de 17,2x mediante la incorporación de las moderadas expectativas actuales podría allanar el camino para una recuperación a 131 dólares, aproximadamente un 34% por encima del precio precise.

Gráficos rápidos

Por ello, sigo manteniendo una calificación de Fuerte Compra, ya que incluso una leve mejora en la situación de la oferta y la demanda podría impulsar una recuperación de las ganancias.

En otras palabras, la relación riesgo/recompensa aquí es fantástica: la volatilidad no lo es.

Si bien no puedo afirmar que ALB sea una acción que se deba tener obligatoriamente, debo decir que, si tuviera una posición alcista, me quedaría en esa posición, ya que los acontecimientos actuales a gran escala apuntan a un proceso de tocar fondo.

De cara a las ganancias del segundo trimestre de 2024, estoy buscando más información sobre sus planes de crecimiento futuro y la reducción de existencias de inventario en China.

No hace falta decir que, si normalmente invierte en acciones con dividendos (de crecimiento) menos volátiles, tenga cuidado. ALB puede no ser adecuado para usted.

Por lo tanto, dada mi elevada exposición a materias primas energéticas volátiles, decidí abstenerme de agregar más volatilidad a mi cartera.

Llevar

He sido un gran admirador de Albemarle, pero el mercado ha estado brutal y las acciones han caído un 25% desde mi llamada de abril.

Si bien las perspectivas a largo plazo para el litio siguen siendo sólidas, la volatilidad a corto plazo ha sido un desafío.

Los precios del litio se han desplomado, borrando las ganancias posteriores al COVID, y las ganancias de Albemarle se han visto muy afectadas.

Sin embargo, las sólidas reservas de la compañía, los proyectos de crecimiento estratégico y la salud financiera proporcionan una base sólida para una recuperación.

Con su baja valoración precise, todavía considero que ALB es una fuerte compra con un excelente potencial a largo plazo, a pesar del duro camino que le espera.

Sin embargo, si bien su calificación de Fuerte Compra refleja su potencial, no es una acción que “deba poseer” debido a los riesgos que conlleva.

Execs contras

Ventajas:

Perspectivas sólidas a largo plazo: Albemarle está bien posicionada para beneficiarse de la transición international a los vehículos eléctricos, con un aumento de 2,5 veces en la demanda de litio esperado entre 2024 y 2030. El crecimiento es más lento de lo esperado inicialmente, pero aún así se espera que trigger escasez de suministro. Sólida salud financiera: con una calificación crediticia de grado de inversión, $3.7 mil millones en liquidez y una baja tasa de pago, Albemarle es financieramente sólida. Proyectos de crecimiento: proyectos clave en Australia y China colocan a la acción en una buena posición para impulsar la producción, en caso de que se apegue a estos planes. Reservas de alta calidad: las reservas de litio de alto grado de la empresa brindan márgenes sólidos y protección a la baja. Valoración atractiva: Albemarle, que cotiza a una relación precio-beneficio de solo 8,5x, está significativamente infravalorada, lo que ofrece un perfil de riesgo/recompensa atractivo.

Contras:

Precios volátiles del litio: la reciente caída de los precios del litio ha afectado duramente a las ganancias de Albemarle, y la volatilidad del mercado sigue siendo una preocupación importante. Incertidumbre a corto plazo: los problemas de inventario en curso y los aumentos de producción están presionando los precios, lo que crea vientos en contra a corto plazo. Sentimiento del mercado: la acción ha tenido un rendimiento significativamente inferior, cayendo un 25% desde abril. Se necesitará mucho para recuperar la confianza. Riesgos del crecimiento de los dividendos: si bien el dividendo precise es seguro, nuevas caídas en los precios del litio podrían desacelerar el crecimiento futuro de los dividendos.

")

")