Lari Bat/iStock Editorial vía Getty Photos

Solvay (OTCQX:SVYSF)(OTCQX:SLVYY), el negocio de productos químicos esenciales residual que se centra en el carbonato de sodio como producto principal, está teniendo un buen desempeño después de la separación, pero no excelente. Los precios están a la baja y los volúmenes no compensan y los EBITDA se están viendo afectados. Se está llevando a cabo un plan de management de costes, pero parte de la reducción de costes de este trimestre es una cortina de humo y no se va a repetir. El plan de reducción de costes whole de 300 millones de euros al año sigue siendo una quimera planificada para 2028, destinada a compensar una parte de las disinergias de la separación, que consideramos un problema potencial. En nuestra cobertura anteriorLas previsiones muestran que la presión sobre el negocio continuará durante el resto del año. Factores como la importación insostenible a China son un issue En el caso del carbonato de sodio, los costes extraordinarios pendientes de la separación de unos 50 millones de euros y el impulso precise de la reposición de existencias contribuyen a la situación de presión. La producción industrial tiende a la baja En una Europa en la que la situación es más tranquila, no hay muchos factores que favorezcan el negocio. Sin embargo, la valoración parece buena y sigue la tendencia de que Solvay siempre esté infravalorada en comparación con sus pares, incluso en exposiciones similares a títulos especializados. Puede que haya un caso de valor en este caso, pero no podemos molestarnos en hacerlo, ya que es difícil ganar dinero cuando las previsiones y las perspectivas macroeconómicas son claramente contrarias al negocio.

Ganancias anteriores

La mayor parte de las ganancias de la empresa provienen del carbonato de sodio, un producto químico esencial que se utiliza en muchas aplicaciones, algunas de las más importantes en la producción de vidrio, incluido el vidrio fotovoltaico.

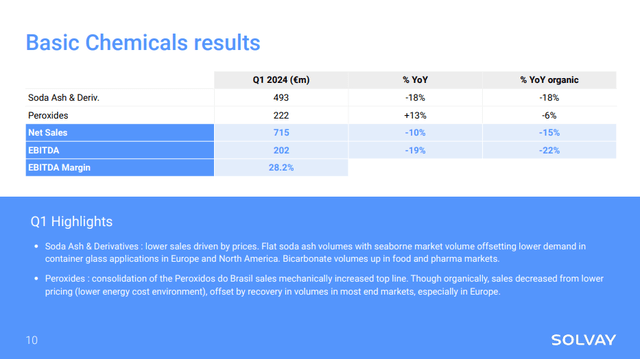

Productos químicos básicos (President del primer trimestre)

Los precios bajaron significativamente, entre un 18 y un 19 % en el caso del carbonato de sodio. Los peróxidos tuvieron un mejor desempeño debido a los efectos de la consolidación, pero los volúmenes también fueron aceptables en términos orgánicos, con nueva capacidad en China para satisfacer la demanda fotovoltaica en ese país y la demanda common en el sector de la salud.

En common, Solvay está sufriendo caídas de precios que no se compensan con los volúmenes. Las caídas de precios están en muchos casos indexadas a los precios del transporte y la energía, pero, no obstante, la falta de una demanda compensatoria en volúmenes es un testimonio de la presión sobre la demanda, que también es coherente con un panorama de producción industrial bastante negativo para Europa que puede utilizarse como indicador de la actividad subyacente en sus mercados finales químicos, que se encuentran principalmente en Europa. El mercado estadounidense está presente en el combine, pero su dinámica está alejada de la de Europa debido a la distancia.

En el caso de los productos químicos básicos, el EBITDA disminuyó alrededor de un 22% debido a la caída de los precios y del margen unitario.

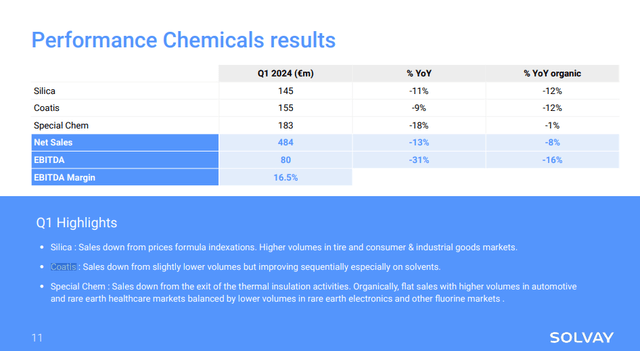

En el caso de los productos químicos de alto rendimiento, las ventas disminuyeron y los volúmenes aumentaron solo ligeramente, lo que no logró compensar las presiones de precios en sílice y coatíes. La disminución common de las ventas debido a los efectos del alcance proviene de este negocio, donde se vendió un negocio de aislamiento químico especializado. Los mercados finales de electrónica estuvieron bajo presión, lo que es coherente con nuestra cobertura japonesa en el espacio, y la industria automotriz y la atención médica tuvieron un desempeño decentemente bueno. Los productos químicos especializados fueron más resistentes en common gracias a un mayor poder de fijación de precios, lo que provocó una caída del 8 % en las ventas y del 16 % orgánicamente en el EBITDA al excluir los efectos de la venta.

Especialidad (President del primer trimestre)

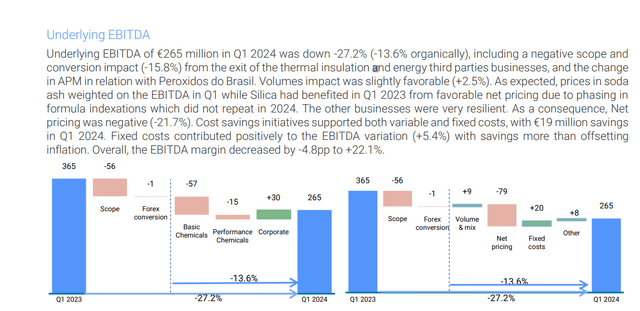

En common, la demostración de los efectos de alcance, así como los efectos de precio y volumen, se puede ver a continuación. El carbonato de sodio dentro del negocio de productos químicos básicos todavía genera la mayoría de las ganancias, y la empresa se ha centrado en esto después de la separación, siendo Solvay el sumidero para los negocios más mercantilizados, al menos sin más exposición a PFAS.

Evolución del EBITDA (Informe del primer trimestre)

Pensando en el futuro

Los resultados del segundo trimestre se conocerán hacia fines de mes, pero no se espera que el panorama cambie mucho secuencialmente, con más de lo mismo: EBITDA en baja, costos tal vez marginalmente mejor controlados, crecimiento modesto del volumen frente a disminuciones significativas de precios.

Sin embargo, no vemos ningún cambio importante ni ninguna recuperación importante en el segundo trimestre en comparación con el primero. Sin embargo, seguiremos controlando nuestros costos y nuestro efectivo como lo hicimos en el primer trimestre para el segundo trimestre. Así es más o menos cómo debería ser el segundo trimestre.

Philippe Kehren, director common de Solvay

De hecho, en lo que respecta a la demanda, observamos que China aparentemente importó de manera inusual el último trimestre, y es possible que esto no sea sostenible, ya que China suele abastecerse con capacidad interna. Esta demanda se reducirá en los mercados de exportación europeos. Al menos, la capacidad competitiva turca se encuentra en niveles estables y no inundará los mercados con nuevos volúmenes.

En cuanto a los ahorros de costes, es importante analizarlos para contextualizar la orientación. La separación fue significativa y, por lo tanto, tendrá que haber disinergias. Los costes de back-end y otros costes corporativos ya no se comparten, por ejemplo. Los costes tendrán que controlarse como una entidad independiente para protegerse de caídas aún mayores de los beneficios.

En este trimestre se han conseguido ahorros de costes recurrentes y sostenibles de 19 millones de euros. El resto de los ahorros corporativos no han sido sostenibles.

ES (Informe del primer trimestre)

Se espera que a partir del próximo trimestre se recuperen trimestralmente unos 18 millones de euros de costes administrativos, pero no se han eliminado de forma permanente.

Por otro lado, este año también se incluirán 50 millones de euros en costes relacionados con la separación que aún no se han pagado. Eso supone el 20% del EBITDA del primer trimestre y, si lo anualizamos, aproximadamente el 5% del EBITDA whole de Solvay que se eliminará este año, pero de forma no recurrente.

Con la presión continua sobre los precios, la previsión para este año es una caída del 10-20% en el EBITDA, lo que representa al menos una moderación en las caídas a medida que se completa la comparación para el año completo, pero aún así hay una situación de demanda presionada y estos costos. Tomando el 15% como punto medio, el 33% de esa caída será no recurrente debido a los costos relacionados con la separación de Syensqo (OTC:SYNSY). Pero también hubo un beneficio no recurrente de alrededor del 10% de la caída prevista. Aún así, el resultado neto es positivo una vez que la separación se ha dejado atrás adecuadamente.

Con la caída de las tasas en Europa, lo que refleja una situación macroeconómica más débil, creemos que, por el momento, los mercados finales serán débiles. Los mercados finales de productos químicos especiales, como los neumáticos, dentro de los mercados finales de automoción y atención sanitaria, deberían tener un buen desempeño, y algunas de las empresas están ahora en su punto más bajo, ya que un impulso de reposición de existencias está ayudando a los resultados frente a las débiles comparaciones de desabastecimiento del año pasado, pero las perspectivas no son muy buenas.

Pero la acción parece bastante barata. BASF (OTCQX:BASFY) y Covestro (OTCPK:COVTY) tienen niveles de exposición a especialidades similares a los de Solvay después de la separación. Solvay tiene un EV/EBITDA futuro de alrededor de 5,2x, frente a las 7x de BASF e incluso más de Covestro. Parece un poco barata y sus perspectivas podrían ser mucho peores. Es cierto que su trayectoria de crecimiento inminente es peor que la de sus pares en la actualidad, pero gran parte de ello todavía tiene que ver con las fricciones en torno a la transacción de escisión de Syensqo.

No obstante, creemos que esto refleja una continuación de la situación anterior de Solvay, a pesar de la separación, de estar siempre descontada. La exposición a PFAS podría haber sido una razón antes, pero ya no puede serlo. Aquí hay un argumento a favor de la valoración que nos gusta bastante, ya que estamos dispuestos a rechazar la imparcialidad de ese descuento continuo, pero hay una falta de vientos de cola con 2024, seguramente, un año de baja en EBITDA. Es difícil ganar dinero cuando las ganancias se reducirán, por lo que no queremos profundizar más en el argumento del valor en este momento, ya que no es una apuesta segura.

Nota del editor: Este artículo analiza uno o más valores que no cotizan en una bolsa importante de Estados Unidos. Tenga en cuenta los riesgos asociados con estas acciones.

")