Las compras se han transformado en el último medio siglo. Los compradores han cambiado desde la relativa estabilidad de la década de 1970 y antes, que había sido bastante constante en la period posterior a la Segunda Guerra Mundial.

Las compras minoristas han pasado de las experiencias presenciales y centradas en los centros comerciales de la década de 1960 al enfoque omnicanal de 2024. Los compradores modernos combinan las interacciones en línea y en la tienda, aprovechando la tecnología para la comodidad, la personalización y la sostenibilidad. Los avances en inteligencia synthetic, comercio electrónico y análisis de datos impulsan ahora la interacción del cliente, en contraste con las compras cara a cara más directas y centradas en el producto del pasado.

Una evolución reciente incluye la sostenibilidad y el consumo ético como tendencias principales, y algunos consumidores prefieren marcas ecológicas y socialmente responsables.

Aun así, la mayoría de los estudios importantes muestran que la relación calidad-precio sigue siendo la clave, en specific en la period pospandémica de inflación e inestabilidad política en Estados Unidos.

En este artículo, analizaremos estas dos nuevas realidades y presentaremos un estudio de caso en el que medimos la postura de los consumidores respecto de la sostenibilidad y la responsabilidad social aplicadas al comportamiento corporativo minorista. Agruparemos a estos consumidores en tres categorías en función de una segmentación easy de factores Q.

A continuación, presentaremos una técnica llamada Índice de valor. En este enfoque, los encuestados califican a 15 minoristas en una escala de valor percibido de 1 a 5. El Índice de valor luego clasificará estas percepciones y demostraremos una forma eficaz de visualizar los resultados.

Por último, ¿cómo perciben nuestros tres grupos de consumidores el valor que tienen en nuestro grupo de empresas? Un mapa perceptual visible, o análisis de correspondencias, puede ilustrarlo mostrando cuáles de los 15 principales minoristas de productos generales de los Estados Unidos están más estrechamente asociados con cada grupo de consumidores.

Una breve historia de las guerras minoristas

En la década de 1970, cuando yo period niño, los grandes minoristas que dominaban la atención de todo el mundo desde hacía mucho tiempo eran Sears, Kmart y Woolworths. En la década de 1980, Walmart, Goal y JC Penney surgieron como fuertes competidores, desafiando a Sears y Kmart en el mercado minorista estadounidense.

En 1990, Walmart se convirtió en el mayor minorista de productos generales del país en términos de ventas anuales, superando a Kmart y Sears. El temor de que Walmart arruinara a los Estados Unidos comenzó a ganar fuerza en la década de 1990 y principios de la década de 2000. Este período marcó la rápida expansión de Walmart en todo el país y su ascenso hasta convertirse en el minorista más grande de los Estados Unidos y del mundo. Además, en la década de 1990, Costco introdujo su modelo de membership de almacén con membresía, que ofrecía productos a granel a precios competitivos y productos de marca privada de alta calidad.

En la década de 2000, Web lo cambió todo. Ese año comenzó el predominio de Amazon y la consolidación de industrias en grandes corporaciones como House Depot (artículos para el hogar), Finest Purchase (electrónica) y Michaels (arte y manualidades). CVS Well being creció significativamente, adquirió Aetna y amplió su papel en la atención médica más allá de los servicios de farmacia tradicionales.

La década de 2000 marcó un cambio radical en el comportamiento del consumidor. Desde entonces, las compras minoristas se han transformado drásticamente debido a los avances tecnológicos, los cambios en el comportamiento del consumidor y la evolución del panorama minorista. El auge del comercio electrónico, las compras móviles, la venta minorista omnicanal, la omnipresencia de los teléfonos inteligentes y la personalización han dado forma a la period de Amazon y las compras en línea.

Entonces, ¿quién está en la cima ahora?

Análisis factorial: una visión common de las actitudes de los consumidores

En este caso de estudio, el primer paso del análisis de conglomerados se denomina “issue Q”. Esto implica realizar análisis factoriales sobre los problemas y actitudes dentro de cada una de las cuatro matrices de actitudes que se encuentran en el ejemplo. En nuestro caso, se pidió a los encuestados que calificaran su grado de acuerdo con las afirmaciones (que se muestran a continuación) en una escala del 1 al 5.

Figura 1 – Análisis factorial de las declaraciones de comportamiento corporativo

El análisis factorial crea variables para cada issue mediante una técnica de regresión. Cada encuestado recibe una carga factorial (comparable a un coeficiente de correlación) para cada issue. Se lo ubica en el issue donde tiene la carga más alta.

Figura 2 – Tabla de frecuencias de segmentación del análisis factorial

Nota rápida: aunque este artículo es un estudio de caso simulado, los porcentajes de la tabla anterior son aproximadamente consistentes con los estudios que he realizado durante el año pasado. Si bien una cantidad significativa de consumidores están preocupados por el comportamiento corporativo o las políticas ecológicas, el valor sigue siendo el issue determinante principal.

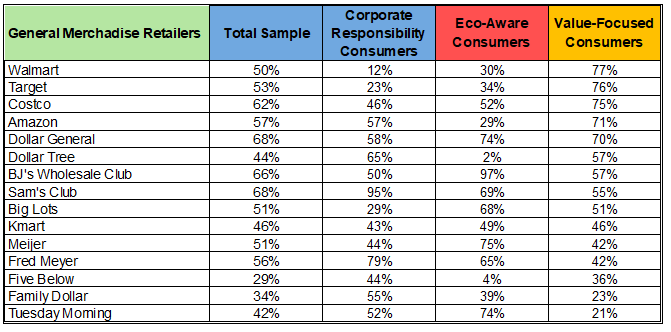

Comparación de medidas de valor

A continuación, se mostró a los encuestados una lista de las principales tiendas minoristas de productos generales y se les pidió que calificaran su valor en una escala del 1 al 5. A continuación, se muestran los porcentajes de las 2 principales tiendas minoristas (4-5), en complete y por nuestros tres grupos de consumidores.

Figura 3 – Los 15 principales minoristas de productos generales en los Estados Unidos, ordenados por ingresos anuales

Cuando se indexa con los puntajes promedio de Prime 2 Field y se reordena, obtenemos una tabla que nos muestra una clasificación del valor percibido para cada uno de los minoristas de productos generales.

Figura 4 – Los 15 principales minoristas de productos generales en los Estados Unidos, ordenados por valor indexado

Análisis de correspondencias: mapas perceptuales

El mapeo perceptual es una técnica gráfica utilizada por los especialistas en advertising que intenta mostrar visualmente las percepciones de los clientes o clientes potenciales. Por lo common, se muestra la posición de un producto, una línea de productos, una marca o una empresa en relación con su competencia. La proximidad de los atributos de la marca indica la asociación de la marca con otras en el mapa.

En los mapas perceptivos, la proximidad, no el cuadrante, es el conocimiento que se puede aplicar. Me gusta explicar a los clientes que las marcas, o en nuestro caso los grupos de consumidores (etiquetas rojas) son planetas y las tiendas (etiquetas azules) son lunas. Cuanto más cerca esté una etiqueta roja de una etiqueta azul, más se identificarán los consumidores de ese grupo con sus lunas más cercanas en relación con todos los demás grupos de consumidores y minoristas.

Me gustan los mapas perceptuales en combinación con el índice de valor por las siguientes razones. Los mapas de correspondencia ofrecen una forma más perspicaz y visible de analizar los datos en comparación con las tablas de porcentajes simples. Permiten el examen simultáneo de las relaciones entre filas y columnas en una tabla de contingencia, revelando patrones, asociaciones y tendencias que podrían no ser inmediatamente evidentes en porcentajes sin procesar. Los mapas de correspondencia toman una instantánea de todo el conjunto, lo que facilita la identificación de similitudes o diferencias entre nuestros diferentes tipos de compradores y sus visiones de valor asociadas de los minoristas en el análisis.

Figura 5 – Mapa perceptual de los principales minoristas de productos generales

Al examinar el mapa, observamos que tres corporaciones asocian el valor con la responsabilidad corporativa. Greenback Common se ubica entre la responsabilidad corporativa y la conciencia ecológica. Dentro del segmento de conciencia ecológica, cuatro minoristas asocian el respeto al medio ambiente como un valor más que otros. Además, cuatro de los principales minoristas de productos generales están más estrechamente asociados con el valor que con las posturas corporativas sobre la responsabilidad o el respeto al medio ambiente.

Conclusión

En conclusión, visualizar el valor de los principales minoristas de productos generales proporciona información essential sobre cómo se posicionan estas empresas en relación con atributos clave como la responsabilidad corporativa y la conciencia ecológica. Al utilizar mapas perceptuales, podemos identificar grupos distintos de minoristas que priorizan diferentes aspectos del valor, lo que permite una comprensión más matizada del posicionamiento en el mercado.

Esta representación visible destaca no solo el panorama competitivo, sino también las variadas propuestas de valor que se ofrecen a los consumidores. Comprender estas dinámicas permite tomar mejores decisiones estratégicas, lo que ayuda a los minoristas a alinear sus estrategias de marca con las expectativas de los consumidores y las tendencias del mercado. En última instancia, este análisis subraya la importancia de la percepción del valor a la hora de determinar las elecciones de los consumidores e impulsar el éxito empresarial.

Michael Lieberman es fundador y presidente de Multivariate Options, una empresa de consultoría en investigación de mercado y estadística que trabaja con importantes firmas de publicidad, relaciones públicas y estrategia política. Puede comunicarse con él al 1.646.257.3794 o al correo electrónico michael@mvsolution.com.

")

16 de diciembre")

se suma a una nueva criptomoneda con un precio de alt=")