Producciones del Anexo Secreto

El sólido segundo trimestre de Iovance refuerza el éxito de Amtagvi

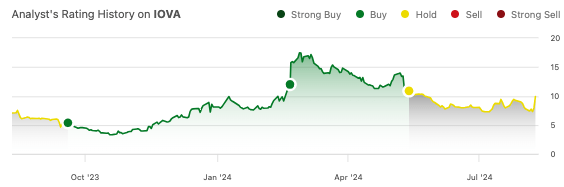

Tras su aprobación acelerada para el melanoma a principios de este año, el medicamento de Iovance (NASDAQ:IOVA) Amtagvi (lifileucel) se convirtió en la primera terapia con células T aprobada para un tumor sólido. El logro se produjo Después de décadas de investigación sobre los linfocitos infiltrantes de tumores, o terapia TIL, en mi artículo anterior sobre Iovance reconocí que, si bien Amtagvi fue un avance significativo, enfrenta desafíos debido a su alto costo, naturaleza intensiva y disponibilidad limitada. A pesar de los desafíos, pensé que el lanzamiento de Amtagvi iba bien y creía que period posible alcanzar ~$1.24 mil millones en ingresos anuales máximos (dentro de la indicación de melanoma). Sin embargo, expresé inquietudes sobre los recursos limitados de Iovance, sus perspectivas de expansión a indicaciones más difíciles como el cáncer de pulmón no microcítico y el cáncer de endometrio, y la incertidumbre en torno a la capacidad de Amtagvi para lograr la aprobación complete en el melanoma (a la espera de la confirmación del beneficio de supervivencia). Mi recomendación de mayo se redujo a “mantener”, a pesar de que podía ver cómo IOVA Podría encajar en una cartera de acciones de Barbell. Desde entonces, la acción ha caído un 8%.

Buscando Alfa

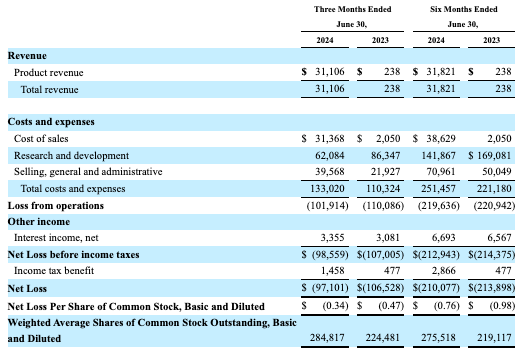

Las acciones de Iovance subieron un 24% después de que el viernes se anunciaran los resultados del segundo trimestre. Los ingresos superaron las expectativas y totalizaron 31,1 millones de dólares. Amtagvi generó 12,8 millones de dólares en ingresos, mientras que Proleukin ganó 18,3 millones de dólares. En el caso de Amtagvi, Iovance informó de que se habían infundido 30 pacientes desde principios del tercer trimestre (aproximadamente un mes), en comparación con solo 25 en el segundo trimestre. Iovance espera unos ingresos de entre 53 y 55 millones de dólares en el tercer trimestre y de entre 160 y 165 millones de dólares en todo el año 2024. Además, Iovance prevé un crecimiento significativo de Amtagvi hasta 2025, con unos ingresos totales por producto que oscilarán entre 450 y 475 millones de dólares.

En el ámbito regulatorio, Iovance presentó una solicitud de autorización de comercialización a la EMA para lifileucel para el “tratamiento de pacientes adultos con melanoma irresecable o metastásico previamente tratados con un anticuerpo bloqueador de PD-1 y, si la mutación BRAF V600 es positiva, un inhibidor de BRAF con o sin un inhibidor de MEK”.

En el ámbito clínico, Iovance sigue avanzando en los ensayos clínicos de CPNM y cáncer de endometrio. La empresa sigue inscribiendo pacientes en un ensayo de fase 2 de registro en CPNM post-anti-PD-1. Se esperan los datos preliminares en 2025, con una posible aprobación acelerada en 2026. Se inició un ensayo de fase 2 en cáncer de endometrio en el segundo trimestre de 2024. Iovance señaló la enorme necesidad en estos pacientes, ya que “no hay terapias aprobadas actualmente en el entorno emergente de segunda línea después de la terapia de primera línea post-anti-PD1 y la quimioterapia”. Por último, Iovance está trabajando en su línea de TIL de “próxima generación” que utiliza la tecnología TALEN para “mejorar potencialmente la eficacia”.

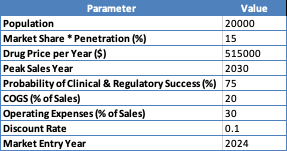

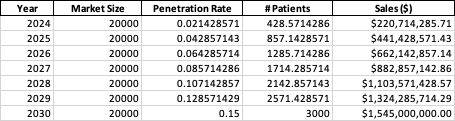

Las proyecciones de ingresos para 2025 son en realidad consistentes con las estimaciones de los analistas (las estimaciones de consenso para el próximo año son de $446,8 millones). Se proyecta que Iovance eclipsará los $1 mil millones en ingresos en 2028. Las recomendaciones de tratamiento siguen favoreciendo la terapia TIL en pacientes que siguen inhibidores de PD-1 con un estado funcional excelente. Iovance estima que hay aproximadamente 20.000 pacientes que pueden ser buenos candidatos para Amtagvi, que cuesta $515.000 por paciente (antes de reembolsos y descuentos). Sin embargo, se espera ampliamente que Amtagvi asegure solo una parte de estos pacientes debido a la complejidad, el costo, la disponibilidad limitada y la intensidad de la terapia TIL. Por lo tanto, puede ser exagerado creer que incluso 1 de cada 4 de los 20.000 pacientes optaría por la terapia TIL. 1 de cada 5 pacientes implica alrededor de $2 mil millones en ingresos anuales máximos (sin reembolsos ni descuentos), pero también hay que considerar los altos costos asociados con el establecimiento de centros de tratamiento, la comercialización y la fabricación de TIL. Estos gastos operativos fueron muy evidentes en el estado de resultados del segundo trimestre de Iovance:

Iovance

Sin embargo, esto es lo que se espera en gran medida de Iovance, y creo que una vez que todos los engranajes estén en movimiento, los ingresos dominarán en la comparación.

Entonces, todo esto se tuvo en cuenta cuando ejecuté mi análisis de flujo de caja descontado.

Autor

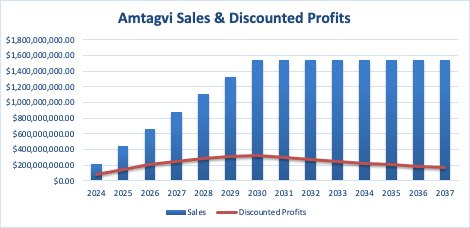

El cálculo last supone un crecimiento lineal de la cuota de mercado (0,75 cuota de mercado * 0,2 tasa de penetración) hasta el año pico de ventas, precios constantes de los medicamentos, probabilidades específicas de éxito (de lograr la aprobación complete), costos de ventas fijos (más altos de lo ordinary dada la complejidad de la terapia TIL), porcentajes de gastos operativos y una tasa de descuento definida para calcular el valor precise de los flujos de efectivo futuros. El valor precise neto ajustado al riesgo last (3.197 millones de dólares) es la suma de todos los beneficios descontados desde el año de entrada al mercado hasta 2037.

Autor

Dado el buen comienzo de Amtagvi, me siento cómodo ajustando mis estimaciones de ingresos anuales máximos de $1.2 mil millones a $1.5 mil millones.

Autor

Salud financiera

Al 30 de junio, Iovance tenía $228,678 millones en efectivo y equivalentes de efectivo. Las inversiones a corto plazo ascendían a $183,864 millones. Los activos corrientes totales eran de $482,257 millones, mientras que los pasivos corrientes totales eran de solo $93,639 millones. Iovance no tiene deudas significativas.

Iovance gastó $220,708 millones en efectivo en actividades operativas en el primer semestre de 2024. Si dividimos sus equivalentes de efectivo e inversiones a corto plazo por esta cifra, podemos concluir que Iovance tiene aproximadamente un año de margen de efectivo. Sin embargo, esta estimación es limitada ya que se basa en datos históricos y no tiene en cuenta ningún cambio en los ingresos y/o gastos.

Iovance proporcionó su propia estimación prospectiva de su liquidez.

Se espera que la posición de efectivo precise y los ingresos anticipados por productos sean suficientes para financiar las operaciones actuales y planificadas, incluida la expansión de la fabricación, hasta principios de 2026.

Análisis de riesgo/recompensa y recomendación de inversión

Aunque Iovance ha tenido un gran comienzo con su pionera terapia TIL, Amtagvi, todavía existen riesgos significativos. Amtagvi aún requiere aprobación complete y enfrenta una competencia feroz y desafíos (por ejemplo, recursos limitados, costo, intensidad, complejidad, and so on.) en el melanoma avanzado. La terapia TIL puede no ser tan fácil de expandir a otras indicaciones, como el cáncer de pulmón no microcítico y el cáncer de endometrio, como lo fue el melanoma. Financieramente, la posición de efectivo de Iovance es precaria, pero dadas las perspectivas de ingresos de Amtagvi y un stability con poco apalancamiento, creo que pronto asegurarán capital no dilutivo para ampliar la pista hacia la rentabilidad, que probablemente esté al menos a dos años de distancia.

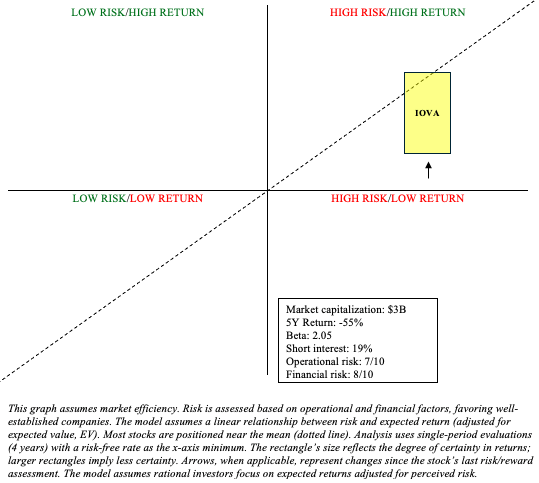

Si miro hacia atrás en mi gráfico anterior de riesgo/recompensa, las perspectivas de Amtagvi han mejorado. A pesar de un repunte del 24 % el viernes, IOVA ha caído casi un 10 % desde mi última revisión. Como resultado, creo que el potencial de recompensa de IOVA ha aumentado, lo que justifica un movimiento vertical hacia arriba en el gráfico de riesgo/recompensa.

Autor

No tengo ningún problema en mejorar la calificación de IOVA a “comprar” debido a la mejora de las perspectivas para su terapia TIL. Como se ha comentado anteriormente, siguen existiendo muchos riesgos, por lo que los inversores deberían limitar su asignación. IOVA tiene más sentido en una cartera de valores con barras, en la que los inversores asignan la mayoría de sus fondos a activos de menor riesgo, como bonos del Tesoro y ETF de mercado amplio, y reservan una pequeña parte para acciones de alto riesgo y alta recompensa, como IOVA.

")