inventory de wd

El último artículo que escribí sobre la empresa de cuidado ocular Warby Parker Inc. (Bolsa de Nueva York:WRBY) se publicó hace poco más de dos años, en julio de 2022. Aunque la empresa me parece muy interesante, en ese momento Sentí que el panorama de flujo de caja para la empresa no period lo suficientemente atractivo y que las acciones eran demasiado caras como para justificar un grado significativo de optimismo. Esto me llevó a calificar a la empresa como “mantener” para reflejar mi opinión de que period poco possible que las acciones tuvieran un rendimiento significativamente diferente al que vería el mercado en normal en el futuro previsible. Desafortunadamente, fui demasiado optimista en ese momento. Las acciones han subido un 23% durante este período de tiempo. Pero eso palidece en comparación con el aumento del 43,1% observado por el S&P 500 durante el mismo período de tiempo.

Mirando a la empresa Hoy podemos ver que es definitivamente una empresa más grande que en aquel entonces. Se ha vuelto mucho más saludable, pero su valoración es lo que la ha frenado. Lamentablemente, no creo que esa situación haya cambiado tanto. En retrospectiva, debería haberla calificado como “vender”. Y solo hoy debería actualizarla a “mantener”. No puedo cambiar el pasado, pero después de un análisis profundo de la empresa y sus perspectivas, diría que una calificación de “mantener” es totalmente apropiada en este momento.

La imagen está mejorando

Autor – Datos SEC EDGAR

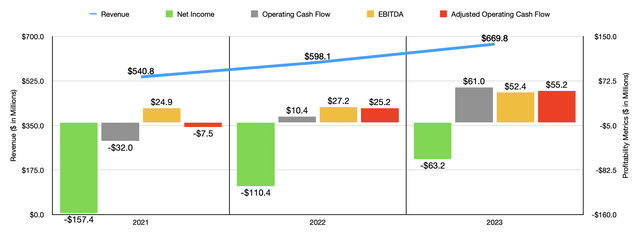

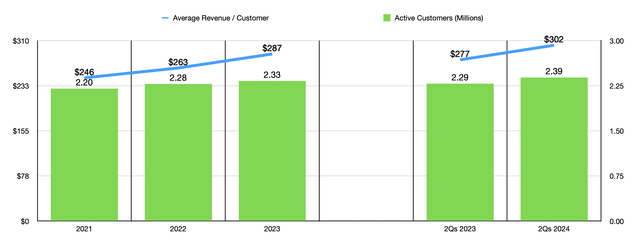

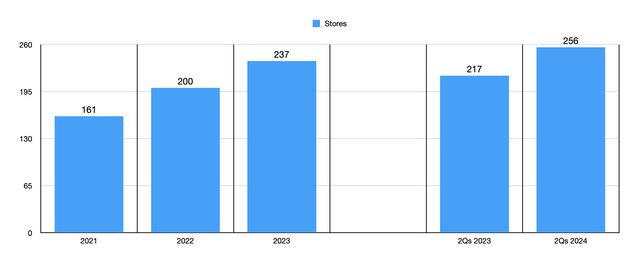

Básicamente, las cosas han mejorado mucho para Warby Parker. Entre 2021 y 2023, la empresa ha visto cómo sus ingresos se expandían de 540,8 millones de dólares a 669,8 millones de dólares. Esta expansión ha sido impulsada por un par de factores. En primer lugar, el número de clientes activos aumentó de 2,20 millones a 2,33 millones. Los ingresos generales por cliente activo también aumentaron considerablemente, pasando de 246 a 287 dólares. Además de esto, la empresa vio un aumento en el número de tiendas físicas de 161 a 237.

Autor – Datos SEC EDGAR

En este punto, es muy importante dar un paso atrás y observar la composición de los ingresos y cómo ha cambiado con el tiempo. Aunque se trata de una sola empresa, en realidad se trata de dos conjuntos de operaciones diferentes bajo un mismo paraguas. Está el sector del comercio electrónico que hizo famosa a la empresa al principio y el sector minorista, en el que la dirección se está centrando. Ambos tienen atributos diferentes y ambos han registrado cifras de rendimiento muy diferentes en los últimos años.

Autor – Datos SEC EDGAR

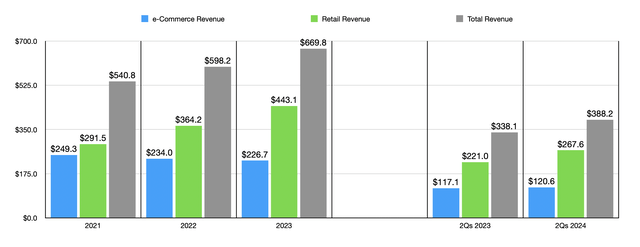

Desde 2021 hasta 2023, el sector minorista del negocio ha sido increíble. Los ingresos aumentaron de 291,5 millones de dólares a 443,1 millones de dólares. El aumento del número de tiendas fue en gran medida responsable de esto. Sin embargo, según mi propio análisis, los ingresos por tienda también han aumentado. En 2021, eran de 1,81 millones de dólares. Pero en 2023, habían crecido a casi 1,87 millones de dólares. Por otro lado, el sector del comercio electrónico del negocio ha tenido problemas. Desde 2021 hasta 2023, la empresa ha visto disminuir sus ingresos de 249,3 millones de dólares a 226,7 millones de dólares.

Autor – Datos SEC EDGAR

En términos generales, la empresa también ha experimentado algunas mejoras importantes. La pérdida neta de la empresa pasó de 157,4 millones de dólares en 2021 a 63,2 millones de dólares el año pasado. Otras métricas de rentabilidad también han mejorado. En 2021, el flujo de caja operativo fue negativo por un importe de 32 millones de dólares. El año pasado, fue positivo por un importe de 61 millones de dólares. Si ajustamos los cambios en el capital de trabajo, obtenemos un aumento de 7,5 millones de dólares negativos a 55,2 millones de dólares positivos. Mientras tanto, el EBITDA se duplicó con creces, pasando de 24,9 millones de dólares a 52,4 millones de dólares.

Autor – Datos SEC EDGAR

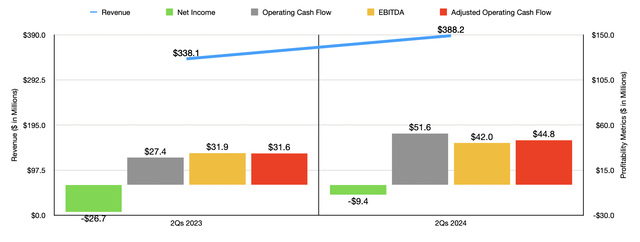

En el año fiscal precise, seguimos viendo mejoras. Los ingresos de 388,2 millones de dólares generados en la primera mitad del año fiscal 2024 fueron considerablemente superiores a los 338,1 millones de dólares que la empresa informó en el mismo período del año pasado. Un aumento en el número de tiendas de 217 a 256 ayudó a impulsar los ingresos relacionados con las operaciones minoristas de la empresa de 221 millones de dólares a 267,6 millones de dólares. Los ingresos generales por tienda aumentaron de 1,02 millones de dólares a 1,05 millones de dólares. Mientras tanto, la empresa disfrutó de un aumento en el número de clientes activos de 2,29 millones a 2,39 millones. Eso, combinado con el aumento de los ingresos medios por cliente de 277 millones de dólares a 302 millones de dólares, ayudó bastante. Vale la pena señalar que las operaciones de comercio electrónico de la empresa finalmente mostraron signos de recuperación, con un aumento de los ingresos de 117,1 millones de dólares a 120,6 millones de dólares.

El crecimiento de los ingresos de la empresa siguió dando sus frutos en forma de mayores beneficios y flujos de caja. Según la dirección, la pérdida neta registrada en el primer semestre de 2024 fue de tan solo 9,4 millones de dólares. Se trata de una gran mejora con respecto a la pérdida de 26,7 millones de dólares registrada en el mismo periodo del año pasado. El flujo de caja operativo casi se duplicó, pasando de 27,4 millones de dólares a 51,6 millones de dólares. Sobre una base ajustada, aumentó de 31,6 millones de dólares a 44,8 millones de dólares. Mientras tanto, el EBITDA de la empresa aumentó de 31,9 millones de dólares a 42 millones de dólares.

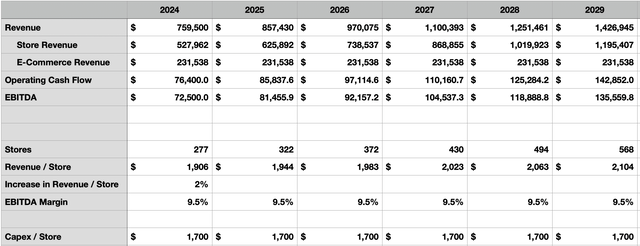

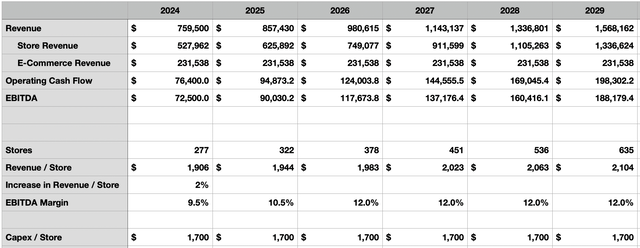

En lo que respecta al año fiscal 2024 en su totalidad, la gerencia anticipa ingresos de entre $757 millones y $762 millones. La gerencia cree que la incorporación de 40 nuevas tiendas, 19 de las cuales ya se han abierto, será basic para lograr este crecimiento de ventas. En el punto medio, esperan que el EBITDA sea de $72,5 millones. Esto se basa en un margen de EBITDA proyectado del 9,5%. No se proporcionaron otras estimaciones con respecto a la rentabilidad. Pero si asumimos que el flujo de efectivo operativo ajustado aumenta al mismo ritmo que se espera que lo haga el EBITDA, anticiparíamos una lectura de $76,4 millones.

Autor – Datos SEC EDGAR

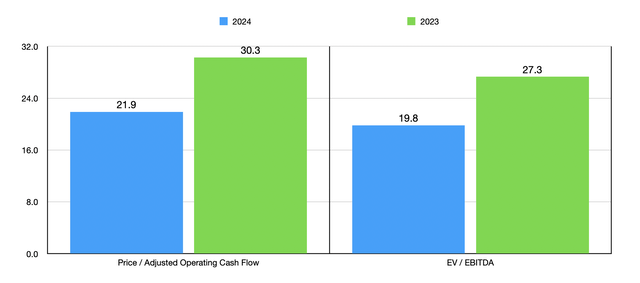

En el gráfico anterior, se puede ver cómo están cotizadas actualmente las acciones. Incluso en el futuro, yo consideraría que las acciones están bastante elevadas. Dicho esto, se trata de una empresa en rápido crecimiento. Y como la empresa no tiene deudas y tiene unos 238 millones de dólares en efectivo y equivalentes de efectivo en sus libros, se encuentra en una posición financiera sólida. Esto me indica que la empresa podría estar más cerca de su valor justo en lugar de ser demasiado cara. Pero eso no la convierte necesariamente en una buena perspectiva de inversión.

Warby Parker

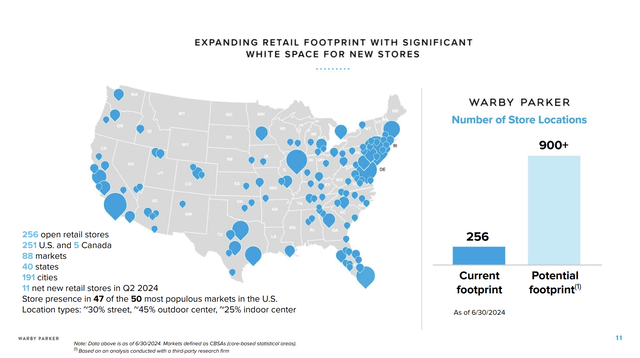

Ojalá la dirección fuera más detallada en lo que se refiere a los planes para el futuro. Han aportado algunas concepts al respecto. En concreto, creen que existe potencial en Estados Unidos y Canadá para abrir al menos 900 tiendas en complete a largo plazo, pero no tienen una proyección de cuándo será eso. Para ver si la empresa podría merecer la pena para los inversores orientados al crecimiento, decidí plantear un par de escenarios diferentes.

Autor – Datos SEC EDGAR

Al utilizar suposiciones basadas en cifras históricas en lo que respecta al gasto de capital promedio necesario para abrir una tienda, aplicando un aumento razonable de los ingresos por tienda del 2 % y confiando en el supuesto de que los ingresos del comercio electrónico se mantendrán sin cambios con respecto a lo que estoy proyectando para 2024, pude crear la tabla anterior. Esta tabla en specific analiza un escenario en el que el margen de EBITDA de la empresa se mantiene en el 9,5 % a perpetuidad.

Autor – Datos SEC EDGAR

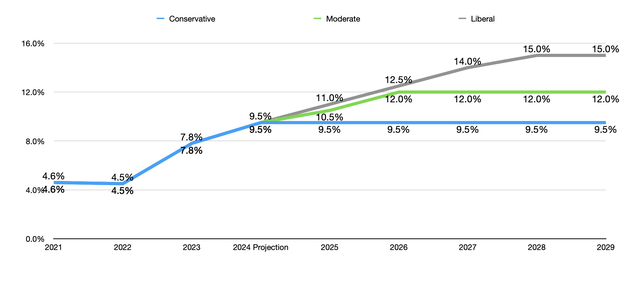

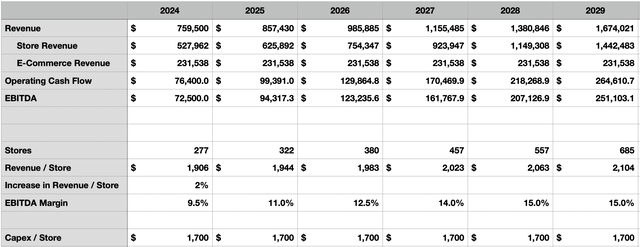

No sé si esto necesariamente va a ser así. Como se puede ver en el gráfico que aparece más arriba, el margen EBITDA de la empresa ha mejorado bastante en los últimos años. En el primer semestre de este año, fue del 10,8%. Dicho esto, la dirección dijo que debería ser de alrededor del 9,5% para este año en su conjunto. Este gráfico también analiza tres escenarios diferentes. El conservador supone que el margen EBITDA de la empresa se mantendrá estable en el 9,5% en el futuro. El moderado prevé un aumento gradual hasta el 12%. Y el más liberal prevé un aumento eventual hasta el 15%. La tabla para el escenario moderado se puede ver a continuación.

Autor – Datos SEC EDGAR

Si se cumple el escenario conservador, Warby Parker debería tener alrededor de 568 tiendas en funcionamiento a finales de 2029, lo que supone que la empresa destinará prácticamente todo su flujo de caja operativo a nuevas ubicaciones. En este escenario, estaríamos viendo un flujo de caja operativo anual de aproximadamente 142,9 millones de dólares y un EBITDA de 135,6 millones de dólares. El escenario más agresivo, el liberal, se puede ver en la siguiente tabla. En ella, se puede ver que los flujos de caja son bastante más altos y el número de tiendas de la empresa es materialmente mayor.

Autor – Datos SEC EDGAR

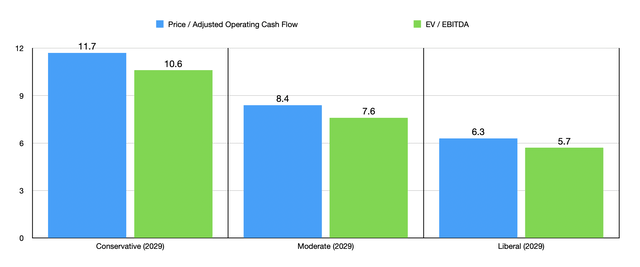

En el gráfico que aparece a continuación, se pueden ver los múltiplos de cotización de la empresa, en función de los precios actuales, para cada uno de estos tres escenarios. En el caso más liberal, la empresa cotiza ahora a un múltiplo de precio a futuro sobre flujo de caja operativo ajustado de 6,3 y a un múltiplo de EV a EBITDA a futuro de 5,7. Si suponemos que este caso liberal es en última instancia lo que la empresa consigue, y aplicamos a la empresa un múltiplo de precio a flujo de caja operativo adecuado de 12, esto implica un aumento para los inversores del 13,7% anual. Esto es un poco más del 11% al 12% que genera el mercado en normal sobre una base anualizada a largo plazo. Pero, de nuevo, esto se basa en algunas suposiciones optimistas y no tiene en cuenta ningún margen de seguridad actual. Por ejemplo, si aplicamos un margen de seguridad del 30% a la valoración de la empresa, el aumento anualizado en este escenario sería solo del 3,5%.

Autor – Datos SEC EDGAR

Llevar

En normal, diría que Warby Parker es una empresa bastante sólida. La dirección está haciendo un buen trabajo para hacerla crecer y convertirla en una empresa muy rentable. Sin embargo, las acciones aún no son lo suficientemente atractivas como para justificar una calificación de “compra” en mi opinión. Incluso en el supuesto más liberal que he analizado, la empresa podría superar al mercado marginalmente. Como inversor orientado al valor, busco rendimientos mucho más sólidos. Y si tenemos en cuenta que cualquier otro escenario daría como resultado un rendimiento que estaría al mismo nivel o por debajo del mercado en normal, creo que esto justifica una calificación de “mantener” en este momento.

")