Actualizado el 24 de octubre de 2024 por Aristofanis Papadatos

En 2024, Nationwide Gas Gasoline (NFG) aumentó su dividendo por 54º año consecutivo. Eso coloca a la compañía entre los reyes de los dividendos de élite, un pequeño grupo de acciones que han aumentado sus pagos durante al menos 50 años consecutivos.

Puede ver la lista completa de los 53 reyes de los dividendos aquí.

Hemos creado una lista completa de los 53 reyes de los dividendos, junto con importantes métricas financieras, como la relación precio-beneficio y la rentabilidad de los dividendos. Puede acceder a la hoja de cálculo haciendo clic en el siguiente enlace:

Nationwide Gas Gasoline sigue siendo una empresa relativamente pequeña, con una capitalización de mercado de 5.700 millones de dólares. Sin embargo, una pequeña capitalización de mercado no es una característica negativa a la hora de invertir; todo lo contrario.

A pesar de su pequeño tamaño, Nationwide Gas Gasoline tiene perspectivas prometedoras de crecimiento a largo plazo y una valoración razonable. Además, la acción ofrece una rentabilidad por dividendo del 3,3%, mucho más alta que la rentabilidad del 1,2% del S&P 500, y hay espacio para más aumentos de dividendos en el futuro.

Descripción normal del negocio

Nationwide Gas Gasoline es una empresa diversificada y verticalmente integrada que opera en cuatro segmentos: exploración y producción, ductos y almacenamiento, recolección y servicios públicos. El segmento upstream (exploración y producción) es con diferencia el más importante, ya que genera el 50% del EBITDA de la empresa.

La división midstream (ductos y almacenamiento y recolección) genera el 38% del EBITDA, mientras que el segmento downstream (utility) genera el 12% restante del EBITDA.

Si bien Nationwide Gas Gasoline parece ser una acción puramente de materias primas en la superficie, con todas las desventajas relacionadas con los ciclos de auge y caída de los productores de materias primas, la compañía tiene un modelo de negocio superior en comparación con los productores de materias primas. Gracias a su modelo de negocio integrado verticalmente, disfruta de importantes sinergias.

Fuente: Presentación para inversionistas

Sus negocios midstream y downstream proporcionan un fuerte amortiguador cuando los precios del gasoline pure bajan. Además, la empresa disfruta de mayores rendimientos de sus inversiones, ya que tanto sus divisiones upstream como midstream se benefician de sus inversiones en proyectos de crecimiento de la producción.

El 31 de julio de 2024, Nationwide Gas Gasoline informó los resultados financieros para el tercer trimestre del año fiscal 2024. La compañía aumentó su producción un 2 % con respecto al trimestre del año anterior gracias al desarrollo de algunas de sus posiciones de superficie principales en los Apalaches.

Gracias a una cobertura eficaz, el precio medio realizado del gasoline pure aumentó de 2,27 dólares a 2,28 dólares, a pesar de una disminución de los precios de referencia. Sin embargo, debido al mayor gasto por intereses, las ganancias por acción cayeron un 2%, de 1,01 dólares a 0,99 dólares, aunque superaron el consenso de los analistas en 0,01 dólares. La compañía ha superado las estimaciones de los analistas en 18 de los últimos 21 trimestres.

El precio del gasoline pure se ha mantenido bajo management desde principios del año pasado, principalmente debido a un clima invernal anormalmente cálido durante dos años consecutivos, lo que ha resultado en altos inventarios. Además, el mercado mundial del gasoline ha absorbido el impacto de las sanciones de los países occidentales a Rusia por su invasión de Ucrania.

Según el último informe de la Administración de Información Energética (EIA), los inventarios de gasoline pure de EE.UU. se encuentran actualmente un 4% por encima de su media de cinco años y un 3% por encima de su nivel de hace un año, principalmente debido a la producción excesiva de los productores y a la escasa demanda. debido a un invierno anormalmente cálido tanto en Estados Unidos como en Europa.

Perspectivas de crecimiento

Nationwide Gas Gasoline busca crecer aumentando su producción de gasoline pure y ampliando su pink de gasoductos. La compañía ha aumentado sus ganancias por acción a una tasa anual promedio del 4,4% desde 2014.

Dado que en 2014 el precio del gasoline pure period mucho más alto que hoy, el crecimiento de los ingresos se debe principalmente al crecimiento constante de la producción de la empresa.

Y la empresa tiene perspectivas de crecimiento prometedoras por delante.

Fuente: Presentación para inversionistas

Gracias a una recuperación parcial de los precios del gasoline pure últimamente, Nationwide Gas Gasoline elevó ligeramente su guía para sus ganancias por acción en el año fiscal 2024, de $4,75-$5,05 a $5,00-$5,10.

Además, la empresa todavía tiene perspectivas de crecimiento prometedoras a largo plazo, especialmente teniendo en cuenta que el gasoline pure se considera un flamable mucho más limpio que los productos derivados del petróleo y, por tanto, es mucho más resistente al precise auge de los proyectos de energía renovable que los productos derivados del petróleo.

En normal, esperamos que Nationwide Gas Gasoline aumente sus ganancias por acción en aproximadamente un 3,0% anual en promedio durante los próximos cinco años, dado el crecimiento sostenido de la producción de la compañía pero también el alto carácter cíclico del precio del gasoline pure.

Ventajas competitivas y desempeño en recesión

Como se mencionó anteriormente, el segmento upstream de Nationwide Gas Gasoline genera el 50% de su EBITDA complete, y el gasoline pure representa aproximadamente el 90% de la producción complete. Es evidente que la empresa es muy wise al precio del gasoline pure. Esta sensibilidad fue evidente en 2015 y 2016, cuando el precio del gasoline pure se desplomó y la empresa registró fuertes pérdidas.

Por otro lado, gracias a su modelo de negocio verticalmente integrado, Nationwide Gas Gasoline es más resistente a las disaster que la mayoría de los productores de petróleo y gasoline, ya que sus negocios midstream y de servicios públicos proporcionan un fuerte amortiguador durante las disaster.

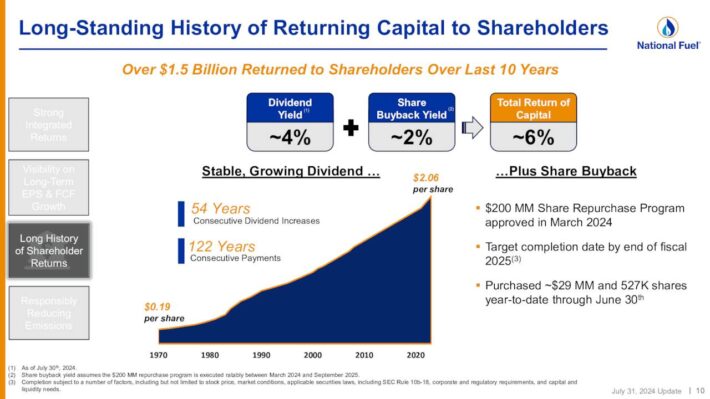

El modelo de negocio superior de Nationwide Gas Gasoline ayuda a explicar su admirable historial de crecimiento de dividendos. La compañía ha pagado dividendos ininterrumpidamente durante 122 años consecutivos y ha aumentado su dividendo durante 54 años consecutivos.

Este es un logro impresionante para un productor de materias primas, ya que las materias primas son famosas por su alto carácter cíclico, lo que resulta en ciclos dramáticos de auge y caída.

Fuente: Presentación para inversionistas

Dado el saludable índice de pago del 41% (basado en el EPS ajustado esperado para 2024) y el stability decente de la empresa, el dividendo puede considerarse seguro en el futuro previsible. Esperamos que Nationwide Gas Gasoline continúe aumentando su dividendo por muchos años más.

Valoración y rentabilidad esperada

Nationwide Gas Gasoline cotiza actualmente a 12,3 veces sus ganancias esperadas de 5,05 dólares por acción este año. Este múltiplo de ganancias es inferior a la relación precio-beneficio promedio de 13,0 durante los últimos cinco años. Nuestra estimación del valor razonable para las acciones de NFG es un P/E de 13,0. Si el múltiplo P/E se expande de 12,3 a 13,0 para 2029, aumentará los rendimientos anuales en un 1,2% anual durante los próximos cinco años.

Dado el crecimiento anual estimado del 3% de las ganancias por acción, el dividendo del 3,3% y una expansión anualizada del 1,2% de la relación precio-beneficio, esperamos que Nationwide Gas Gasoline ofrezca un rendimiento complete anual promedio del 7,1% durante el los próximos cinco años. En nuestra opinión, esto hace que la acción esté “retenida”.

Pensamientos finales

El Gasoline Flamable Nacional es altamente wise a los vaivenes del precio del gasoline pure. Por otro lado, sus segmentos midstream y de servicios públicos brindan un fuerte respaldo a sus resultados financieros durante las recesiones.

En normal, los segmentos midstream y de servicios públicos proporcionan flujos de caja confiables, mientras que el segmento upstream ofrece potencial de crecimiento a largo plazo gracias al fuerte crecimiento de la producción.

Además, las existencias de Gasoline Flamable Nacional se encuentran razonablemente en estos momentos. Dado un crecimiento esperado de las ganancias del 3% en el mediano plazo, su dividendo del 3,3% y su valoración razonable, consideramos que la acción es una “retención” aquí. Lo actualizaremos a “comprar” si se corrige hacia el soporte técnico de $55.

Los siguientes artículos contienen acciones con historiales corporativos o de dividendos muy largos, listas para ser seleccionadas por los inversores en crecimiento de dividendos:

Gracias por leer este artículo. Envíe cualquier comentario, corrección o pregunta a assist@suredividend.com.