Halloween no es lo único que asusta a los inversores en este momento. El muy esperado informe de empleo de hoy, una semana ocupada de ganancias que incluye un puñado de nombres de los Siete Magníficos, el aumento de los rendimientos como discutimos la semana pasada y, por supuesto, las elecciones estadounidenses de la próxima semana están contribuyendo a generar angustia en el mercado, sin mencionar una reunión del Comité Federal de Mercado Abierto (FOMC) que concluye el jueves.

El grado de miedo en el mercado se puede medir con el , más comúnmente conocido como VIX o “medidor del miedo”. Este índice representa la volatilidad implícita a 30 días derivada de los valores agregados de una canasta ponderada de opciones de compra y venta sobre un rango de precios de ejercicio. Generalmente, un VIX en aumento se asocia con un mayor miedo e incertidumbre en el mercado y una caída de los precios de las acciones, y viceversa para un VIX en baja. El VIX también se utiliza como indicador de sentimiento y para cubrir posiciones de renta variable.

Como se destaca a continuación, el VIX ha subido notablemente en los últimos meses. El régimen de baja volatilidad representado por lecturas bajas del VIX en la primera mitad del año parece haber terminado, ya que la volatilidad recientemente volvió a su promedio de más largo plazo (como tiende a suceder). Este cambio al alza sugiere que los inversores deberían prepararse para un contexto de volatilidad más “regular” en el futuro.

Sin embargo, es posible que tengamos que esperar hasta después del día de las elecciones para que la volatilidad se normalice, ya que la curva de futuros del VIX apunta a una posible turbulencia elevada a corto plazo para las acciones. (Las tendencias estacionales coinciden ya que el VIX tiende a alcanzar su punto máximo cerca de las elecciones). El panel central del gráfico siguiente muestra el diferencial entre el VIX al contado y el contrato de futuros del VIX a seis meses.

La lectura positiva, conocida como forwardation, refleja una elevada demanda de cobertura debido a una mayor incertidumbre en el mercado en el corto plazo. El retroceso es poco común, ocurre solo alrededor del 20% de las veces y generalmente es de corta duración, con picos importantes que a menudo se superponen con los mínimos del mercado.

¿Qué significa esto para las acciones? Como se destaca en el panel inferior, la lectura precise del VIX equivale a un rango potencial del S&P 500 de 5.386 a 6.111 durante los próximos 30 días. Casualmente, el extremo inferior del rango indicado se alinea con un área de soporte clave (5.355–5.403) para el mercado en common, marcada respectivamente por la media móvil de 200 días (dma) y los mínimos de septiembre.

Fuente: Investigación LPL; Bloomberg 31/10/24

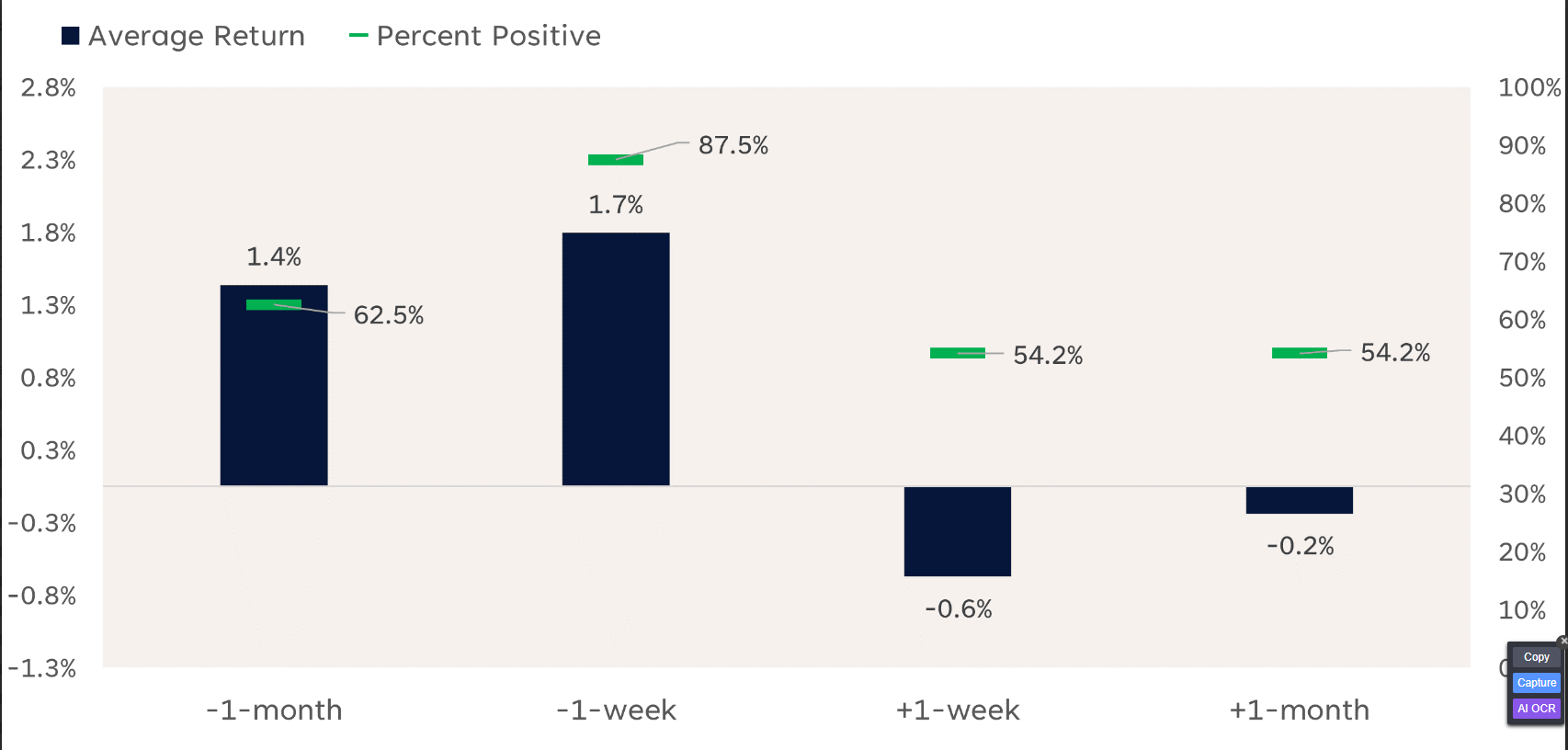

Rendimiento del S&P 500 antes y después del día de las elecciones (1928-2020)

Fuente: Investigación LPL, Bloomberg 31/10/24

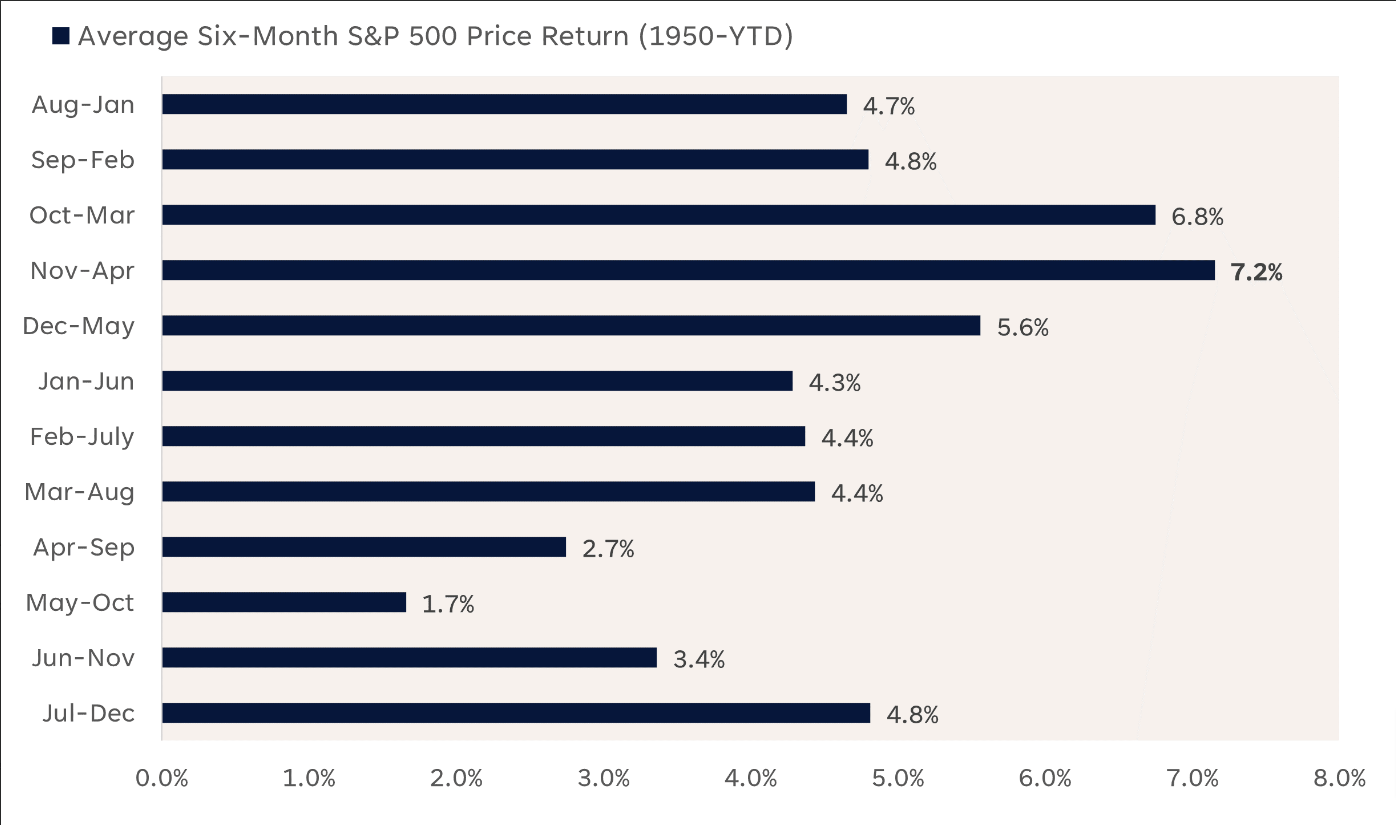

Si la volatilidad aumenta y las acciones caen, las tendencias estacionales (y, por supuesto, el hecho de que estamos en un mercado alcista fuerte) sugieren que los inversores deberían comprar en la caída. El S&P 500 está a punto de concluir el ampliamente discutido período de “Vender en mayo” con una impresionante ganancia del 15% al 30 de octubre. A modo de contexto, este período de seis meses que abarca desde mayo hasta octubre ha sido el más débil para el índice, generando una ganancia promedio de sólo el 1,7% desde 1950.

La historia implica que el impulso alcista podría continuar a medida que las acciones entren en su mejor racha de seis meses a partir de hoy. De noviembre a abril, el S&P 500 generó un rendimiento promedio del 7,2%. E incluso durante los años posteriores a las elecciones, los rendimientos han estado por encima del promedio, un 5,3%. Además, el S&P 500 terminó al alza durante este período el 77% del tiempo, marcando la tasa de positividad más alta en todos los demás períodos de seis meses.

Fuente: Investigación LPL, Bloomberg 31/10/24

Resumen

No faltan eventos de riesgo a corto plazo en las próximas semanas. Los niveles de volatilidad implícita sugieren que los inversores deberían prepararse para un futuro potencialmente más accidentado, especialmente más turbulento que el régimen de baja volatilidad experimentado en la primera mitad de este año. El aumento de los rendimientos podría complicar aún más el contexto macroeconómico a corto plazo, especialmente con el bono del Tesoro a ten años cotizando cerca de la resistencia clave del 4,30%.

Técnicamente, el impulso del mercado de valores se ha estancado a medida que el mercado en common se acerca a la resistencia del extremo superior de su canal de aumento de precios a largo plazo, un lugar lógico para un retroceso o una pausa en este repunte. La buena noticia es que la presión vendedora en las acciones podría brindar una oportunidad táctica para comprar en la caída, ya que el mercado alcista a largo plazo se mantiene vivo y coleando, respaldado por fundamentos sólidos y una economía sorprendentemente resistente.

")

16 de diciembre")

")