SHanche

Tesis de inversión

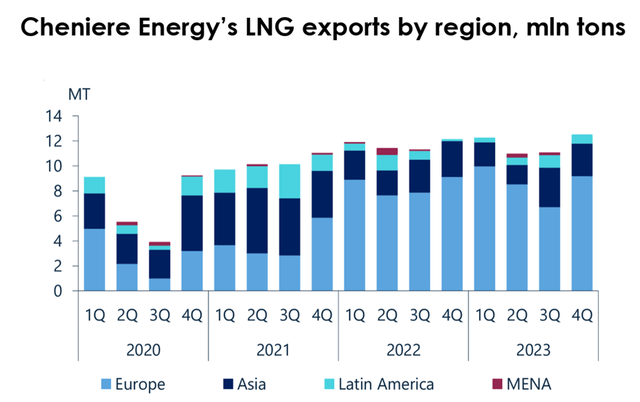

Las ventas de GNL totalizaron 12,5 millones de toneladas en el 4T 2023 (prevemos 11,3 millones de toneladas, lo que significa una diferencia del 10,6%). Los precios de venta de GNL en todos los segmentos promediaron 384 $/t, un 6% menos que nuestra previsión de 409 $/t.

En 2023, el El volumen de GNL vendido superó la capacidad de producción en un 6%, lo que refleja la alta eficiencia de Cheniere Power (Bolsa de Nueva York: GNL) terminales y fuerte demanda de fuel pure de la empresa. Dado el aumento estacional observado en la eficiencia de la producción, hemos elevado nuestras expectativas para el volumen de ventas de GNL en 2024 a 47,6 millones de toneladas (-0% interanual). Esperamos que Corpus Christi Stage III comience a operar en el 1T de 2025, lo que permitirá a la compañía aumentar la capacidad, con una utilización del 100% de las terminales, a 49,3 millones de toneladas (+4% interanual).

Hablando de la expansión de Corpus Christi, la decisión de Biden de dejar de emitir nuevos permisos para Las exportaciones estadounidenses de GNL a países fuera del acuerdo de libre comercio no tienen ningún impacto en la expansión de los proyectos de Licuefacción de Sabine Move y Licuefacción de Corpus Christi, aunque sí introducen incertidumbre regulatoria para la industria en su conjunto.

Hemos cubierto las acciones antes y lo hacemos con regularidad, por lo que aquí está el nuevo informe que cubre los resultados financieros del cuarto trimestre de 2023 de la compañía, junto con las noticias clave y las actualizaciones del mercado de GNL. La calificación es MANTENER.

Mercados clave de importación de GNL

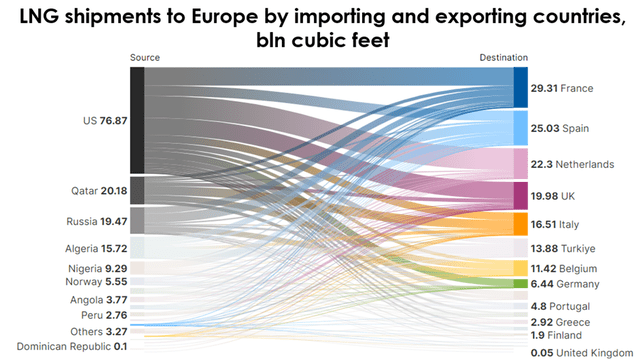

Más de 2/3 del GNL enviado por Cheniere Power van a países europeos. El siguiente por tamaño de envíos es Asia.

Energía Cheniere

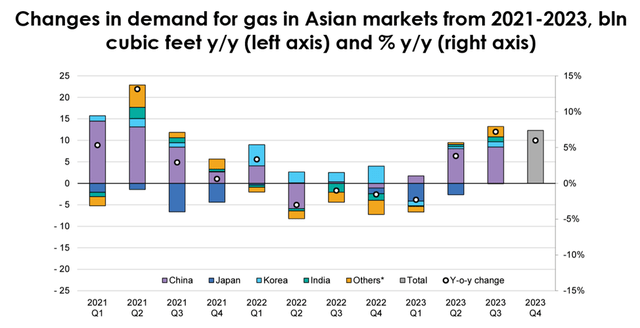

En Asia, los principales importadores de fuel pure son China, con su industria manufacturera en recuperación y un creciente consumo de fuel en el sector energético; y la India, donde la demanda de fuel está aumentando principalmente gracias a la actividad manufacturera (en sectores como la producción de fertilizantes) y la generación de energía en medio del desarrollo de la purple nacional de gasoductos y la infraestructura urbana de fuel. Las importaciones de GNL de China aumentaron un 14% interanual (8,3 millones de toneladas) en 2023, las de la India un 11% interanual (2,2 millones de toneladas). También cabe señalar que la demanda de fuel aumentó un 40% interanual (2,9 millones de toneladas) en Tailandia, un 20% interanual en Bangladesh y un 5% en Pakistán (los dos últimos países aumentaron acumulativamente las importaciones de GNL en un 1,2%). millones de toneladas).

Según la AIE, en 2024 China aumentará las importaciones de GNL en un 10% interanual y la India en un 7%, lo que significa que Asia seguirá representando la mayor parte del crecimiento de la demanda de GNL a nivel mundial.

AIE, Informe del mercado del fuel

Las importaciones de GNL de Europa disminuyeron un 1,5% interanual en el 4T 2023. Estas son las razones:

Medidas que se adoptaron anteriormente con el objetivo de reducir la demanda en los países de la UE en un 15% interanual hasta el closing de la temporada de calefacción 2023/24. Altos inventarios en instalaciones de almacenamiento subterráneo. Débil actividad económica: el PMI manufacturero en la eurozona ha estado por debajo de 50 (estuvo constantemente por debajo de 45 en el cuarto trimestre de 2023), lo que habla de una disminución del número de nuevos pedidos en la industria y, en consecuencia, de una demanda de fuel cada vez menor.

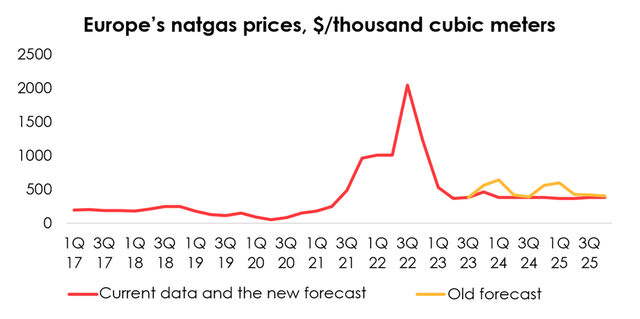

Las razones antes mencionadas también han provocado que los precios del GNL en los centros de fuel pure de Europa caigan por debajo de los precios al contado del GNL en Asia en el segundo semestre de 2023. Según la AIE, la prima de Platts JKM promedió 2 $/MBTU con respecto al índice de referencia europeo TTF, lo que desvió los envíos de GNL a precio al contado. del mercado europeo al asiático. Se espera que la tendencia continúe en 2024, pero con un diferencial más estrecho entre los precios, en comparación con el segundo semestre de 2023.

Estados Unidos sigue siendo el mayor exportador de GNL a Europa: su participación en el suministro de GNL alcanzó alrededor del 50% en 2023 y se presume que seguirá aumentando. Se prevé que la demanda de fuel pure en los países europeos aumentará un 3% interanual, a medida que la demanda de fuel pure de la industria manufacturera se está recuperando, mientras que se espera que aumente la actividad económica en Europa.

JEFA

Cheniere produjo más de la mitad del GNL exportado desde EE. UU. en 2023.

Capacidad de regasificación en los mercados clave de Cheniere Power

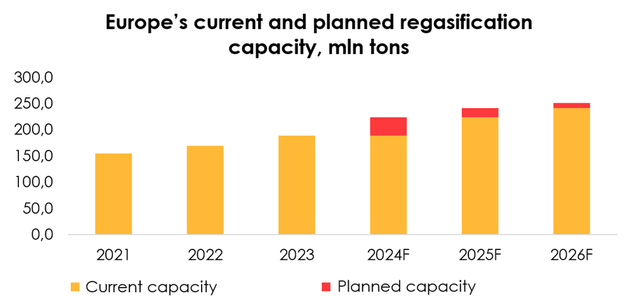

Se espera que la capacidad de regasificación en Europa y Asia se expanda sustancialmente en 2024, lo cual es necesario para satisfacer su creciente demanda de GNL.

En 2023, Europa aumentó su capacidad de 170 millones de toneladas a 189 millones de toneladas (+11% interanual), y la expansión futura está lista para ser aún mayor, llevando la cifra a 224 millones de toneladas (+18% interanual) en 2024, a 241 millones de toneladas (+8% interanual) en 2025, y a 251 millones de toneladas (+4% interanual) en 2026.

Invertir héroes

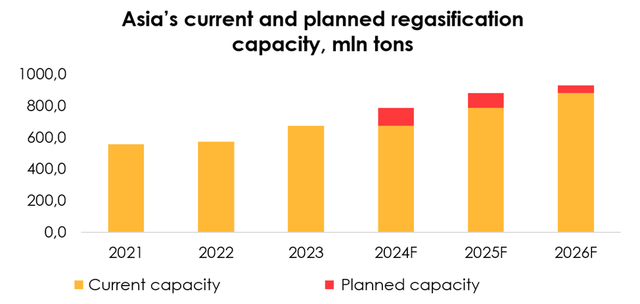

Asia aumentará su capacidad de regasificación de 675 millones de toneladas (+18% interanual) en 2023 a 788 millones de toneladas (+17% interanual) en 2024, 882 millones de toneladas (+12% interanual) en 2025, y 928 millones de toneladas (+5% interanual) en 2026.

La mayor expansión de la capacidad se producirá en China y la India: estos países probablemente representarán alrededor del 35% y el 22%, respectivamente, del aumento whole de la capacidad en toda la región. Más de dos tercios de la nueva capacidad serán construcciones totalmente nuevas de terminales y el resto procederá de la ampliación de las existentes.

Invertir héroes

Aprobaciones de exportación de GNL y Corpus Christi Stage III

Debido a las preocupaciones de la administración presidencial de EE. UU. sobre el impacto económico y ambiental de los envíos salientes de GNL, el presidente de EE. UU., Joe Biden, decidió pausar la emisión de nuevas aprobaciones para las exportaciones de GNL de EE. UU. a países con los que no tiene un acuerdo de libre comercio.

Las restricciones durarán al menos hasta las próximas elecciones presidenciales de EE. UU., o el 5 de noviembre de 2024. Durante este tiempo, el Departamento de Energía de EE. UU. realizará un análisis de los impactos de los proyectos de GNL en los costos de energía, la seguridad energética de Estados Unidos y el medio ambiente.

Según la dirección de Cheniere Power, la decisión por el momento no tiene impacto en los proyectos de expansión de Sabine Move Liquefaction y Corpus Christi Liquefaction, aunque sí introduce incertidumbre regulatoria para la industria en su conjunto. Cheniere Power confía en que podrá obtener todas las aprobaciones regulatorias necesarias de manera oportuna y sin problemas, según sea necesario. Actualmente los trabajos de construcción están adelantados respecto al cronograma authentic.

Dado que la construcción está adelantada a lo previsto, esperamos que el proyecto de la Etapa III de Corpus Christi esté terminado a principios de 2025.

EIA

Economía unitaria

Las ventas de GNL totalizaron 12,5 millones de toneladas en el 4T de 2023 y 47,8 millones de toneladas (+2% interanual) en todo el año 2023, frente a nuestra previsión de 46,5 millones de toneladas (-1% interanual). En 2023, el volumen de GNL vendido superó la capacidad de producción en un 6%, lo que refleja la alta eficiencia de las terminales de Cheniere Power y la fuerte demanda del fuel pure de la empresa.

Dado el aumento estacional observado en la eficiencia de la producción, hemos elevado nuestras expectativas para el volumen de ventas de GNL en 2024 a 47,6 millones de toneladas (-0% interanual). Esperamos que Corpus Christi Stage III comience a operar en el 1T de 2025, lo que permitirá a la compañía aumentar la capacidad, con una utilización del 100% de las terminales, a 49,3 millones de toneladas (+4% interanual).

Invertir héroes

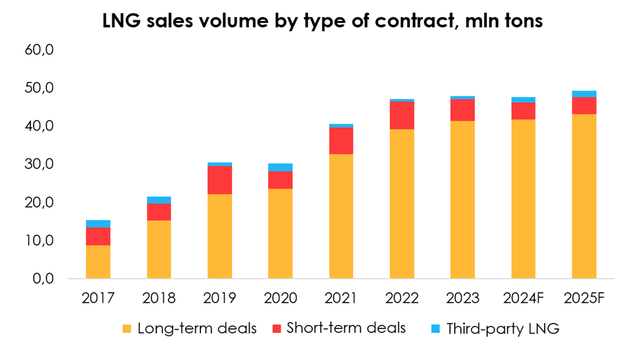

Las ventas de GNL bajo contratos a largo plazo normalmente han representado la mayor parte de las ventas de la compañía, alcanzando 41,3 millones de toneladas (+6% interanual) en 2023, o el 86% del volumen whole vendido. Esperamos que esta cifra aumente a 41,7 millones de toneladas (+1% interanual) en 2024 y suba a 43,1 millones de toneladas (+4% interanual) en 2025, cuando las nuevas terminales de Corpus Christi entren en funcionamiento.

Con respecto a los precios de venta del fuel pure bajo diversos contratos, para nuestra previsión nos basamos en los puntos de referencia internacionales: Henry Hub y TTF.

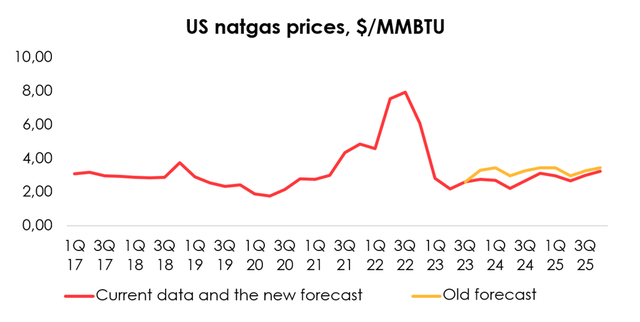

El pronóstico para el índice de referencia Henry Hub lo proporciona la Administración de Información Energética de EE. UU. La agencia redujo la estimación de precios para el corto plazo porque se prevé que las condiciones climáticas suaves persistirán hasta el comienzo del segundo trimestre de 2024. La estimación también se redujo para el mediano plazo, y creemos que eso se debe a que la producción se mantendrá alta. La previsión de precios de Henry Hub se redujo de 3,26 $/MMBTU a 2,65 $/MMBTU para 2024 y de 3,26 $/MMBTU a 2,94 $/MMBTU para 2025.

Dada la creciente proporción de generación de electricidad a fuel (42%, +3 pp interanual), la volatilidad de los precios se mantuvo por encima del promedio durante todo el año.

EIA

Con base en el entorno macroeconómico descrito anteriormente, estamos reduciendo el pronóstico para los precios TTF de $503/mil metros cúbicos a $382/mil metros cúbicos para 2024, y de $464/mil metros cúbicos a $377/mil metros cúbicos para 2025.

Invertir héroes

El precio de venta de GNL en todos los segmentos de Cheniere Power promedió 384 dólares/tonelada en el 4T 2023 (-49% interanual y +4% intertrimestral), un 6% menos que nuestra previsión de 409 dólares/tonelada. El precio del GNL bajo contratos a largo plazo alcanzó los 310 dólares por tonelada durante el mismo período (-40% interanual y +5% intertrimestral), un 3% menos que nuestra previsión de 320 dólares por tonelada.

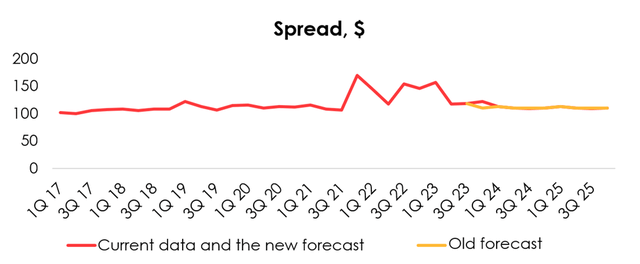

El diferencial con Henry Hub alcanzó los 122 dólares, un 11 % más que nuestra previsión de 110 dólares. Mantenemos nuestras suposiciones anteriores de que el diferencial caerá al promedio histórico. Las terminales de regasificación, cuyo número está aumentando tanto en Europa como en Asia, ayudarán a satisfacer la creciente demanda sin poner en riesgo el mercado y, por tanto, reducirán la volatilidad de los precios del fuel pure.

Dada la previsión más baja para los precios de Henry Hub y la perspectiva sin cambios de que el diferencial se mantenga en 111 dólares en 2024 y 2025, estamos reduciendo el pronóstico para los precios del GNL bajo contratos a largo plazo de 321 dólares/tonelada a 290 dólares/tonelada para 2024, y de De 321 dólares/tonelada a 304 dólares/tonelada para 2025.

Invertir héroes

Dado el pronóstico más bajo para los precios TTF, también estamos reduciendo el pronóstico para los precios del GNL bajo contratos a corto plazo de $894/ton a $601/ton para 2024, y de $863/ton a $595/ton para 2025.

Como tal, estamos reduciendo el pronóstico para el precio de venta promedio en todos los segmentos de Cheniere Power de $398/ton a $346/ton para 2024, y de $392/ton a $358/ton para 2025.

Anticipamos que en el primer trimestre de 2024 el precio del GNL bajo contratos a largo plazo alcanzará los 293 dólares por tonelada, y el precio promedio del GNL en todos los segmentos de Cheniere Power será de 349 dólares por tonelada.

modelo de dientes de león

Los costes brutos de la empresa son bastante volátiles, oscilando entre el 52 % de los ingresos y hasta el 152 % de los ingresos en caso de pérdidas en el comercio de derivados, y aún así se las arregla para mantener el diferencial entre el precio de venta y los costes en un promedio de unos 200 dólares. por 1.000 metros cúbicos.

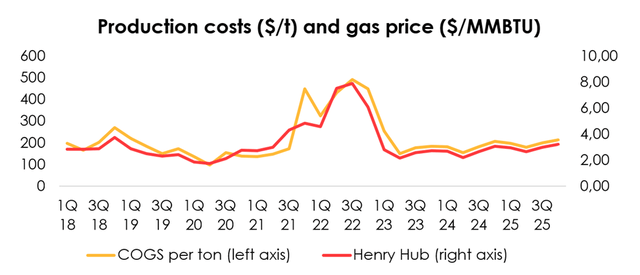

Seguimos comprometidos con la lógica de que el desempeño del COGS neto por tonelada está vinculado al precio del fuel Henry Hub. Esperamos que este enfoque proporcione una aproximación más cercana de los costos en relación con los precios en el mercado interno.

Dado el pronóstico más bajo para los precios del fuel pure en EE. UU., estamos reduciendo el pronóstico para los costos brutos del promedio de $215 por tonelada de producto a $180 para 2024, y de $216 a $198 para 2025. La estimación que utilizamos para los costos de producción se ajusta para el comercio de derivados.

Invertir héroes

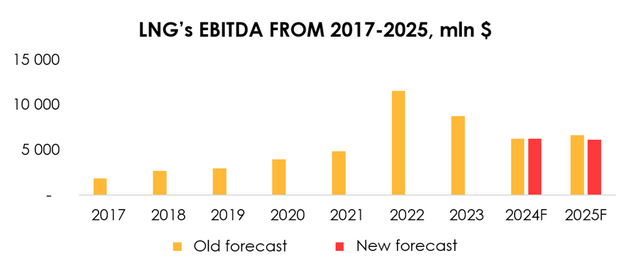

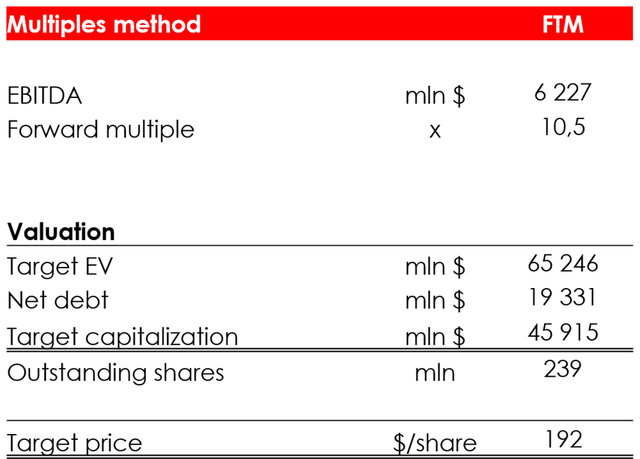

Estamos reduciendo el pronóstico de EBITDA de $6 261 millones (-29% interanual) a $6 227 millones (-29% interanual) para 2024, y de $6 645 millones (+6% interanual) a $6 134 millones. (-1% a/a) para 2025 debido a:

la reducción del precio medio de venta de GNL en todos los segmentos de Cheniere Power de 398 dólares/tonelada a 346 dólares/tonelada para 2024, y de 392 dólares/tonelada a 358 dólares/tonelada para 2025, que fue parcialmente mitigada por la menor previsión de costes de producción por tonelada para 2024 y 2025.

Invertir héroes

Las notas de Cheniere 2034

La emisión de Senior Notes no tendrá un impacto significativo en el steadiness de GNL, ya que la compañía simplemente reembolsará el volumen de la emisión CCH 2025 mediante la emisión de Cheniere 2034.

Sin embargo, debido al cupón más bajo (5,650% anual frente a 5,875% anual), la empresa pagará menos intereses, lo que afectará positivamente sus ingresos netos y su EPS, lo que potencialmente atraerá a nuevos inversores.

La emisión de Senior Notes no tiene impacto en la valoración del precio justo de las acciones de la compañía utilizando el método EV/EBITDA.

Valuación

Estamos reduciendo el precio objetivo de las acciones de $198 a $192 debido a:

la reducción del EBITDA previsto para 2024. el cambio del período de valoración de FTM.

Con base en los supuestos, asignamos una calificación de MANTENER a las acciones.

Invertir héroes

Conclusión

Mantenemos nuestra calificación MANTENER ya que los volúmenes de ventas futuros de la compañía siguen siendo comparables a los actuales y las previsiones de precios de HH y TTF se reducen. Para gestionar sus posiciones, le recomendamos seguir las publicaciones de resultados de Cheniere Power y las actualizaciones del mercado de GNL.

")